[ad_1]

Aujourd’hui, les ventes de maisons neuves ont dépassé les estimations et les prix de vente médians des maisons neuves ont atteint un niveau record. Qu’est-ce qui se passe ici? Mon travail consiste toujours à être le détective, pas le troll, alors jetons un coup d’œil aux données d’aujourd’hui, car il y a un thème constant ici dont je parle depuis un certain temps. J’espère que je peux donner un sens à ce rapport, qui a montré que les ventes de maisons ont dépassé les estimations avec des prix toujours à des niveaux record.

De Recensement: Ventes de maisons neuves Les ventes de maisons unifamiliales neuves en octobre 2022 étaient à un taux annuel désaisonnalisé de 632 000, selon des estimations publiées conjointement aujourd’hui par le US Census Bureau et le Department of Housing and Urban Development. C’est 7,5 % (±20,8 %)* au-dessus du taux révisé de septembre de 588 000, mais 5,8 % (±19,6 %)* en dessous de l’estimation d’octobre 2021 de 671 000

Les ventes de maisons neuves n’ont pas bougé depuis quelques mois maintenant, et ce rapport a également apporté des révisions négatives aux rapports précédents. Les taux d’annulation augmentent, c’est vrai, mais les rapports du recensement ne tiennent pas correctement compte de la perte de ces ventes. En théorie, les niveaux de vente sont inférieurs à ce que les données montrent.

De plus, ces rapports sont très sauvages d’un mois à l’autre, nous pouvons donc revenir en arrière dans le rapport du mois prochain. Cependant, cela dit, les ventes de maisons neuves sont historiquement basses aujourd’hui et ce depuis un certain temps. Nous sommes bien en dessous du niveau de la récession de 2000 et de retour aux niveaux de 1996.

Lorsque vous représentez une population de plus de 330 millions de personnes, ce chiffre de ventes semble bien inférieur à celui de 2000 et 1996, alors gardez à l’esprit que nous avons tendance à des niveaux bas aujourd’hui.

Bien que les tendances réelles des ventes puissent être plus à la baisse que ne le montre le rapport, elles ne sont pas significativement décalées. Pour l’instant, nous rebondissons sur le fond que nous avions en 2018, qui était également historiquement bas.

En 2005, lorsque la bulle immobilière a culminé dans les ventes à environ 1,4 million, nous avons eu une tendance nette et agressive à la baisse des ventes avec des taux d’annulation en hausse agressive. Aujourd’hui, nous constatons une base faible pour l’instant, car les ventes de maisons neuves sont historiquement faibles.

Je serais prudent en lisant trop ce rapport ou même la tendance actuelle. Le marché du logement est en récession depuis juin de cette année, et nous avons d’autres lignes de données qui peuvent être plus utiles pour évaluer le secteur des ventes de maisons neuves.

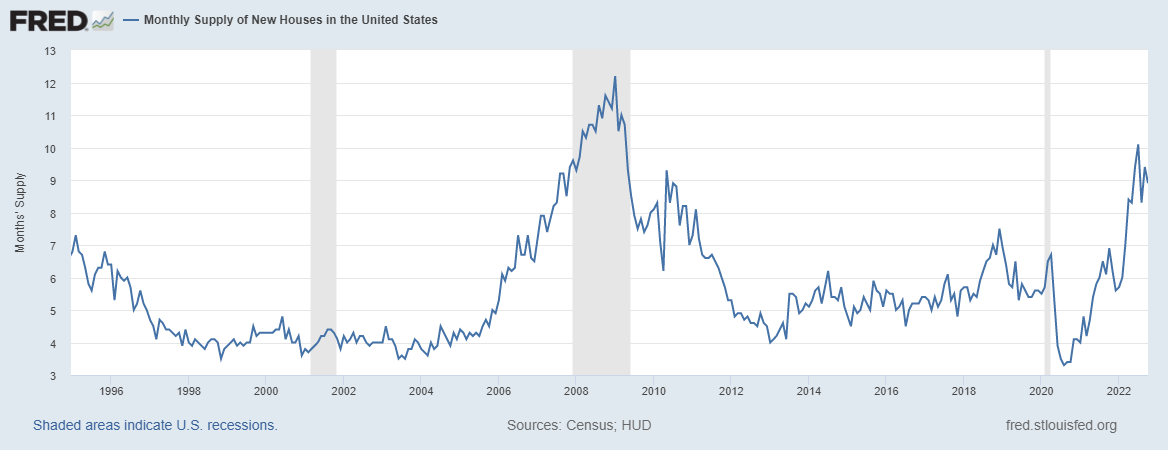

D’après le recensement : Inventaire à vendre et approvisionnement mensuel L’estimation désaisonnalisée des maisons neuves à vendre à la fin d’octobre était de 470 000. Cela représente un approvisionnement de 8,9 mois au rythme de vente actuel.

Ma règle d’or pour anticiper le comportement des constructeurs est basée sur la moyenne de l’offre sur trois mois. Cela n’a également rien à voir avec le marché des ventes de maisons existantes ; ces données mensuelles sur l’offre ne concernent que le marché des ventes de logements neufs.

- Lorsque l’approvisionnement est 4,3 mois, et en dessous, c’est un excellent marché pour les constructeurs.

- Lorsque l’approvisionnement est 4,4 à 6,4 mois, c’est un bon marché pour les constructeurs. Ils construiront tant que les ventes de maisons neuves augmenteront.

- Les constructeurs se retireront de la construction lorsque l’offre sera 6,5 mois et ci-dessus.

Le marché de la vente de maisons existantes a 3.3 mois d’approvisionnement, nous avons donc eu un écart historique entre l’approvisionnement mensuel nouveau et existant depuis un certain temps maintenant. Cependant, depuis que j’ai commencé mon travail sur l’économie du logement, voici ma règle de base :

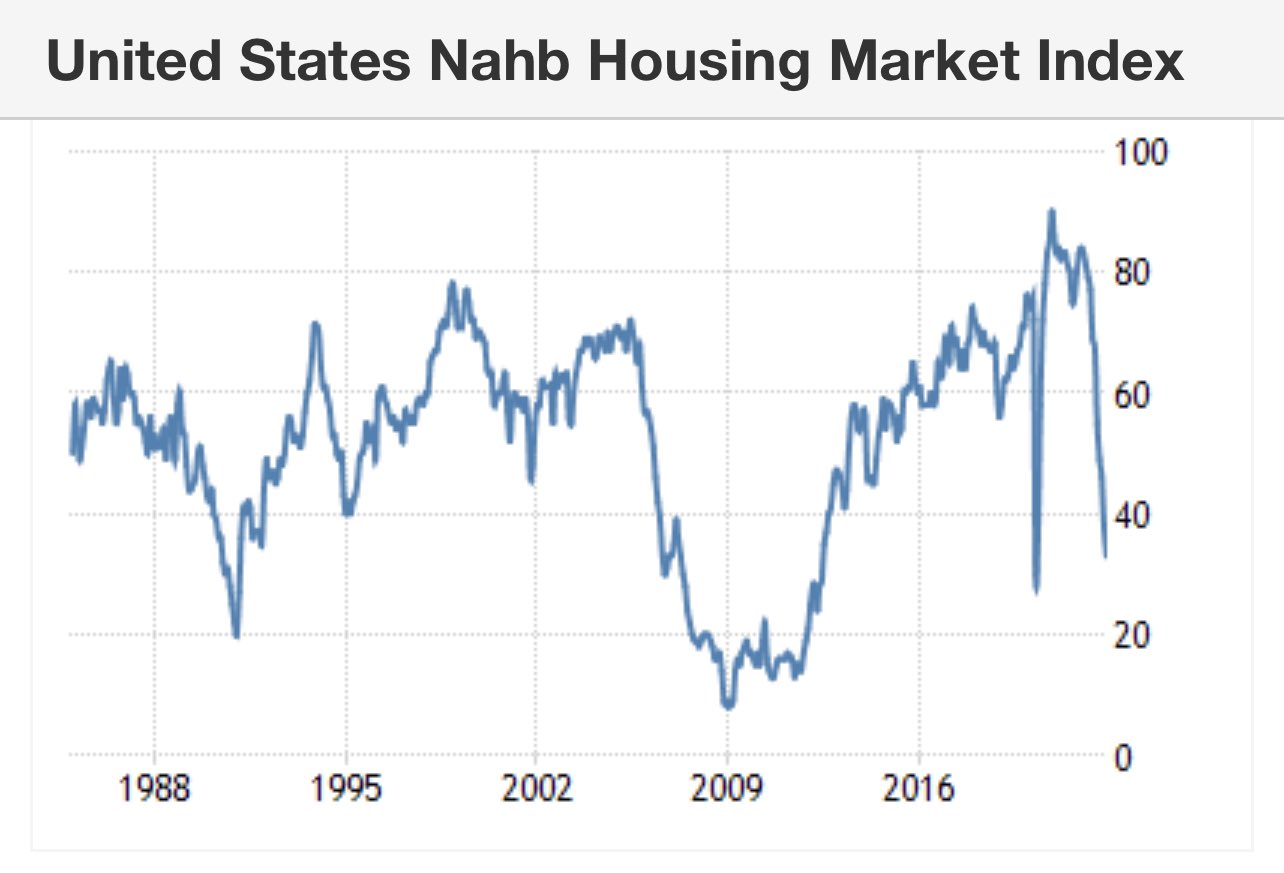

La moyenne sur trois mois de l’offre mensuelle dans le graphique ci-dessus est de 8,6 mois, et le nombre de titres mensuels de l’offre a chuté pour le rapport précédent. Cette ligne de données a toujours été la clé de mon travail, qui a bien fonctionné avec les données de confiance du constructeur qui sont passées en mode d’effondrement en cascade, comme vous pouvez le voir ci-dessous. Cette ligne de données est considérée comme positive lorsqu’elle est supérieure à 50 et actuellement à 33.

Nous sommes toujours en récession immobilière, car les constructeurs ont encore beaucoup de maisons neuves et n’ont pas encore commencé à construire.

Pour les constructeurs, 61 000 de nouvelles maisons sont achevées pour la vente, s’élevant à 1,2 mois de la fourniture, et 298 000 de nouvelles maisons sont encore en construction, tandis que 111 000 n’ont pas commencé. Les deux dernières lignes de données représentent 7,7 mois laissé dans les données. Ainsi, comme vous pouvez le voir, nous avons beaucoup de maisons qui ne sont pas sur le marché depuis le 8,9 mois de la fourniture. Nous pouvons voir pourquoi les constructeurs ont fini de construire de nouvelles maisons unifamiliales car ils ont encore beaucoup de travail à faire (lien article).

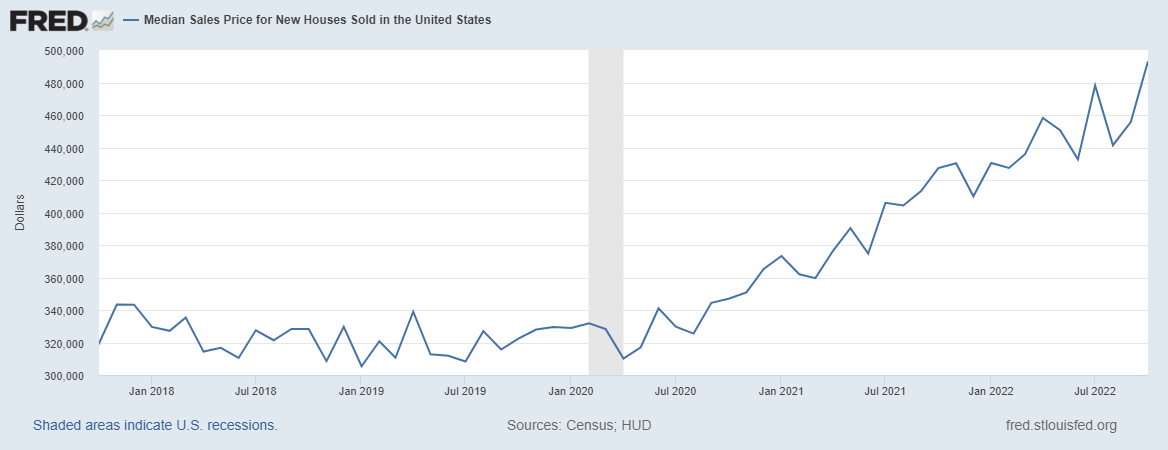

D’après le recensement : prix de vente Le prix de vente médian des maisons neuves vendues en octobre 2022 était de 493 000 $. Le prix de vente moyen était de 544 000 $.

Cette partie des données sur les ventes de maisons neuves a dérouté de nombreuses personnes dans les derniers rapports, car il est vrai que nous avons atteint un niveau record des prix de vente médians des maisons neuves. Au cours du dernier mois sur les réseaux sociaux, j’ai essayé de transmettre ce message sur l’utilisation des données sur les prix de vente médians pour le marché des ventes de maisons neuves. Cette ligne de données peut évoluer fortement d’une manière ou d’une autre en fonction du changement de prix des ventes mixtes. Cela signifie que l’obtention d’un rapport contenant un nombre démesuré de grandes maisons vendues peut faire basculer les données de manière agressive vers le haut.

Plus tôt dans l’année, lorsque nous avons constaté une baisse en pourcentage plus importante des prix de vente médians, cela était dû au fait qu’il y avait plus de maisons de plus petite taille dans la composition des ventes. Sachez simplement que les données sur les prix de vente médians doivent toujours être prises avec un grain de sel.

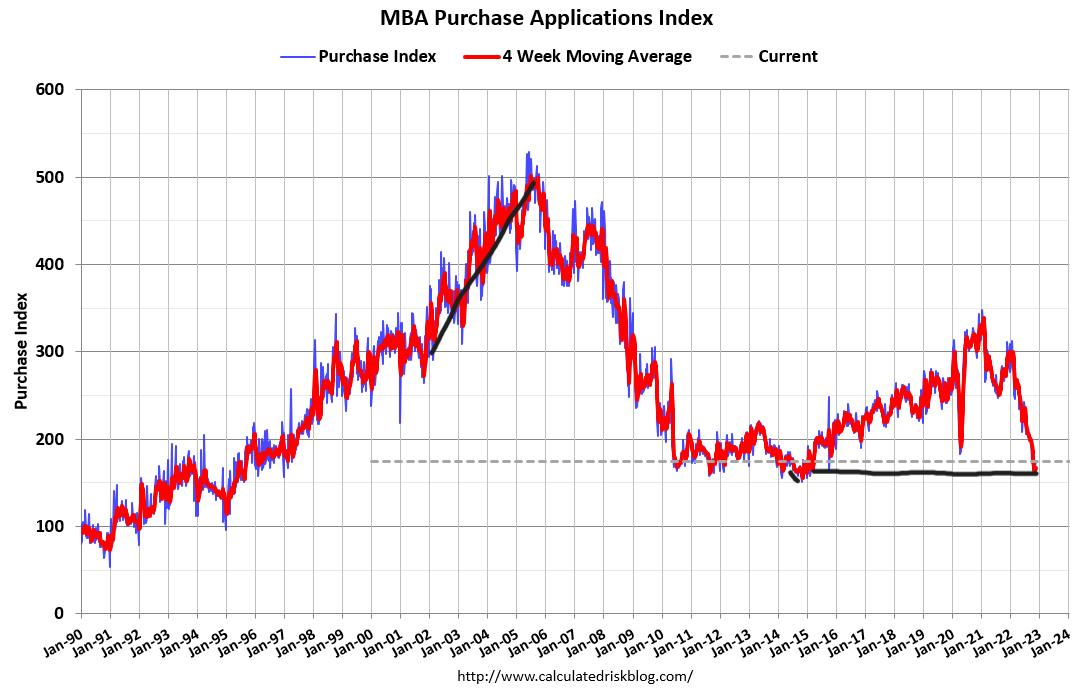

Une autre ligne de données sur le logement signalée aujourd’hui était les données sur les demandes d’achat, qui ont marqué leur troisième semaine consécutive de croissance, atteignant 3% d’une semaine sur l’autre. Ces données sont toujours en baisse de 41 % d’une année sur l’autre, mais comme je le dis depuis de nombreux mois maintenant, les comparaisons d’une année sur l’autre allaient être très difficiles d’octobre à janvier. Cela signifie que nous devons nous attendre 35%-45% les baisses d’une année à l’autre sont la norme. Comme prévu, depuis octobre, nous avons constaté des baisses d’une année à l’autre comprises entre 39%-46%.

La dernière fois que nous avons eu trois semaines consécutives de croissance des applications d’achat, c’était au milieu du mois de juin. Je préviens que nous travaillons à partir de niveaux historiquement bas, donc la barre est basse, mais après trois semaines de croissance – et voir la baisse d’une année sur l’autre diminuer – c’est quelque chose qui mérite d’être noté. Nous continuerons de surveiller cela, surtout si les taux hypothécaires baissent.

Je comprends que les rapports sur les ventes de maisons neuves aient parfois prêté à confusion cette année, mais rappelez-vous que la tendance est votre amie. Nous travaillons à partir de niveaux de vente historiquement bas, et les constructeurs mettent tout en œuvre pour vendre autant de maisons qu’ils peuvent alors que les taux sont élevés.

Le secteur des ventes de maisons neuves s’est considérablement amélioré lorsque les taux hypothécaires ont chuté à 5 %. Cependant, pour l’instant, les niveaux d’approvisionnement mensuels sont encore trop élevés pour que les constructeurs commencent de nouvelles constructions, et nous pouvons voir qu’ils ont beaucoup de travail à faire avec les maisons encore en construction.

Avec les données sur les demandes d’achat montrant un peu de vie maintenant après la baisse des taux hypothécaires, 2023 s’annonce très intéressante. Pour l’instant, j’espère que vous pourrez profiter des vacances de Thanksgiving avec votre famille et bien manger !

[ad_2]

Source link -1