[ad_1]

Récemment, j’ai publié une évaluation pour savoir si un aéroport international de taille raisonnable, pas Heathrow, Chicago ou Changi, mais le plus petit d’Edmonton YEG, pourrait répondre à tous les besoins futurs en énergie de l’aviation avec son parc solaire de 120 MW. La réponse était oui, et plus encore. Bien sûr, c’était un exercice de réflexion qui comportait un tas d’hypothèses contraignantes, y compris la viabilité des jets de passagers électriques à longue portée d’ici 2060-2070, donc il ne supposait pas que la ferme solaire alimenterait toute l’aviation hors de YEG demain ou même dans les 30 prochaines années.

Projection de la demande de carburant d’aviation par type jusqu’en 2100 par Michael Barnard, stratège en chef, TFIE Strategy Inc.

Mais un point théorique dans le temps n’est pas si utile pour les aéroports alors qu’ils élaborent des stratégies pour les deux décennies à venir. A quoi ressemblera la demande ? Quand devraient-ils s’attendre à voir une augmentation de l’électrification dans quelles parties de la demande électrique de l’aéroport ?

Un commentateur sur LinkedIn a souligné le rapport du NREL de fin 2021, Électrification des aéronefs : défis, obstacles et impacts potentiels. Ce n’est pas mal, même si cela prend les affirmations de Wright Aerospace au pied de la lettre, ce qui indique une certaine distance par rapport aux fondements techniques (mon évaluation des affirmations de Wright ici et ici). Il s’agit d’un diagramme simple et utile qui identifie la plupart des charges de demande dans un aéroport, mais le rapport ignore le chauffage, une demande énergétique actuelle majeure. Le rapport ne quantifie pas non plus les charges.

Schéma NREL des points d’électrification des aéroports

Cela vaut la peine de passer en revue les composants qui seront électrifiés, quand cela se produira et l’ampleur probable de la demande que les aéroports connaîtront. Cette perspective ne se limite pas aux avions, qui seront le plus gros tirage à terme, mais comprend l’éclairage actuel, la manutention des bagages, la climatisation, le chauffage, les véhicules électriques à batterie des clients et les véhicules d’assistance au sol.

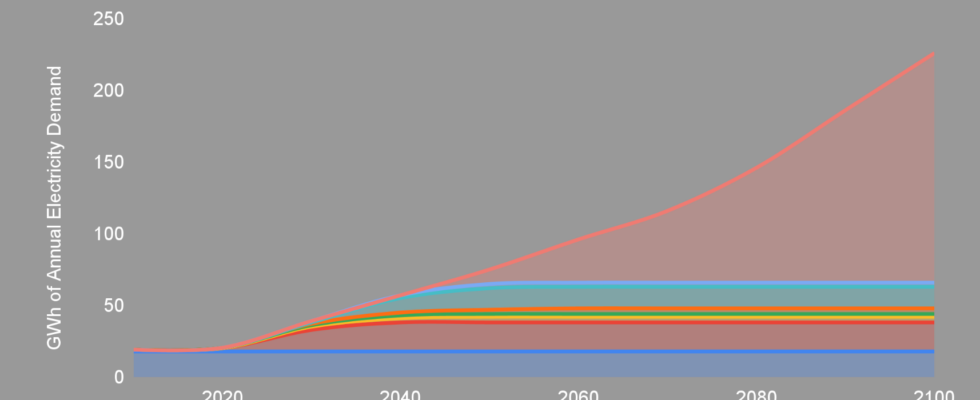

Scénario de demande d’électrification pour un petit aéroport international jusqu’en 2100

Pour démêler cela un peu, voici un exemple d’une courbe de demande probable pour le YEG d’Edmonton au cours des 80 prochaines années. Oui, de grosses barres d’erreur ; ceci est illustratif et un scénario, pas une prédiction. Et, bien sûr, je peux tout simplement me tromper sur la capacité des gros avions à s’électrifier complètement.

Identifions d’abord les composants un peu plus en détail et le chemin probable que chacun prendra.

Actuellement, les aéroports consomment déjà des quantités importantes d’électricité. En comparant la taille et la demande de YEG aux aéroports d’Helsinki et de San Francisco, il est probable que YEG tire actuellement 18 à 19 GWh par an. Cela fournirait toute l’électricité pour les lumières, les ordinateurs, les systèmes de contrôle, les carrousels à bagages, la ventilation et la climatisation.

Le premier élément qui viendra s’ajouter à l’électrification des aéroports, qui a déjà commencé depuis une décennie dans la plupart d’entre eux, est un petit nombre de chargeurs de véhicules légers électriques pour les voyageurs. Cela va s’accélérer rapidement car au lieu d’une poignée de chargeurs dans un coin du terrain, les clients vont exiger suffisamment de chargeurs pour se garer dans un parking à long terme et potentiellement à court terme et retourner dans des voitures complètement chargées. Plus important encore, toutes les stations de taxis de l’aéroport et tous les lots de location de voitures devront être électrifiés pour permettre le mouvement des passagers à l’intérieur et à l’extérieur de l’aéroport. Toutes les navettes aéroportuaires devront également être rechargées, ainsi que les camionnettes et camions de livraison qui acheminent le fret et les fournitures vers et depuis l’aéroport. Les semi-tracteurs factureront des trajets de 800 km dans les aéroports, et il est tout à fait possible que les autorités de transport louent également des espaces de recharge dans bon nombre d’entre eux. La demande totale sera relativement faible par rapport à la charge actuelle, mais elle augmentera au cours des 2 à 3 prochaines décennies.

À l’heure actuelle, la plupart des aéroports utilisent une combinaison de chaudières au gaz naturel comprenant des systèmes de cogénération et un chauffage électrique par induction à des endroits spécifiques. Les terminaux d’aéroport sont énormes, exposés, les boîtes en verre et les autres bâtiments de l’aéroport sont énormes et exposés, juste avec moins de verre, ils ne sont donc pas triviaux pour rester à l’aise en hiver, mais les besoins en énergie d’évacuation de la chaleur en été sont probablement de l’ordre de apport de chaleur en hiver dans les climats tempérés, comme je l’ai découvert en examinant les serres d’agriculture intensive à grande échelle et neutres en carbone il y a quelques années. Il y aura probablement des améliorations de l’efficacité de l’enveloppe, y compris de meilleurs traitements des fenêtres qui reflètent l’infrarouge dans les deux sens, une meilleure isolation du toit et des murs et un remplacement lent des principales fenêtres par des fenêtres plus efficaces au fur et à mesure qu’elles en ont besoin.

Le chauffage sera proche du même besoin en BTU que la climatisation dans la plupart des zones tempérées, et c’est l’un des plus gros tirages dans les aéroports. Ce sera encore plus élevé à YEG, bien sûr, étant donné que c’est un peu plus au nord dans une partie plus froide de la zone tempérée que, par exemple, Houston. Beaucoup de travail a été fait pour vendre et installer la cogénération au gaz naturel dans les aéroports, y compris YEG où ils ont trois unités de cogénération au gaz d’une capacité de 1,4 MW. Ceci est revendiqué comme une victoire majeure en matière d’efficacité et de climat, mais bien sûr, cela continue de brûler beaucoup de gaz naturel, avec ses émissions fugitives de méthane en amont. Les 4,2 MW de cogénération produisent probablement environ 1,7 tonne de CO2 avec 0,8 à 1,3 tonne d’émissions fugitives supplémentaires de méthane CO2e par heure pour un total de 2,5 à 3 tonnes de CO2e. Et comme la cogénération fonctionne principalement, que la chaleur soit nécessaire ou non, car elle génère de l’électricité nécessaire et que seulement la moitié de l’année est la saison de chauffage, cela représente peut-être 22 à 26 milliers de tonnes de CO2e de leur centrale de cogénération par an.

Ce n’est évidemment pas une solution climatique. Ce qui constitue une solution climatique, ce sont les déploiements de pompes à chaleur commerciales à grande échelle. Fondamentalement, une pompe à chaleur est un climatiseur, et ils remplaceront donc leurs climatiseurs par des pompes à chaleur pour obtenir les deux services de chauffage avec un seul ensemble d’appareils. Cela nécessitera probablement encore une chaleur par induction supplémentaire les pires jours, car c’est, après tout, Edmonton, où -40 ° n’est pas rare et encore une fois, c’est une énorme boîte à parois de verre autant que toute autre chose. Cependant, une étude récente sur les pompes à chaleur en Europe a révélé que même les pires performances de la pompe à chaleur au cours d’une année dans des conditions froides avec des pompes à chaleur à air avaient des facteurs de performance saisonniers (SPF) de 2,0, obtenant deux unités d’énergie thermique pour chaque unité d’énergie électrique fournie, qui est le double du maximum du chauffage au gaz. Les aéroports déploieront évidemment des pompes à chaleur au sol ou à eau qui, même dans les pires climats, ont vu des SPF beaucoup plus élevés que la source d’air, dans la gamme 3-7 SPF.

En passant, c’est un endroit où les consommateurs ne sont pas bien servis par l’industrie de la pompe à chaleur et du CVC. Une grande partie du langage tourne encore autour des coefficients de performance (COP), qui sont la mesure en laboratoire dans des conditions spécifiques. Il s’agit en partie de sCOP ou de COP, c’est-à-dire d’une extrapolation en laboratoire du COP aux conditions saisonnières. Le SPF est plus européen et mesure la performance réelle de bâtiments représentatifs. Et en Amérique, il y a HSPF, ou facteur de performance saisonnier de chauffage, qui décide remarquablement de diviser les BTU (une unité thermique) par les kWh (une unité électrique) pour obtenir une plage de nombres complètement différente et plus élevée qui est corrélée au COP, aux COP et SPF, mais beaucoup moins informatif pour le consommateur moyen, qui ne sait pas ce qu’est un BTU. Industrie : standardiser autant que possible le langage à l’échelle internationale afin que les consommateurs aient une plus grande capacité de comparaison et de contraste lorsqu’ils décarbonent la chaleur.

Le chauffage est la plus grande augmentation non aéronautique qui se produira, doublant presque la demande totale d’électricité dans la plupart des aéroports et probablement un peu plus à YEG, et cela commence déjà. L’aéroport de Vancouver, souvent une poche de l’avenir, a installé une grande installation géothermique géothermique dans le cadre de ses objectifs de décarbonisation. D’ici 2040, il est probable que la plupart des aéroports seront convertis ou bien en cours.

Le prochain segment de la demande concerne les équipements de soutien au sol. Cela inclut les camions-citernes qui ravitaillent les avions (notez qu’ils vont disparaître avec le temps), les tracteurs à bagages qui commencent déjà à voir l’électrification, les tracteurs à refoulement, le nombre croissant de remorqueurs d’avion qui économisent du carburant au roulage, les véhicules d’urgence, les véhicules d’entretien , etc.

Les flottes d’équipements d’assistance au sol des aéroports sont en fait une excellente cible pour l’électrification précoce simplement parce que la plupart des véhicules, la plupart du temps, se déplacent lentement sur des surfaces planes et nécessitent un couple important, ce qui joue directement sur le point idéal des performances des véhicules électriques, de sorte que des batteries plus petites sont nécessaires. que pour les véhicules routiers à vitesse plus élevée pour des autonomies journalières similaires. Mais les équipements de soutien au sol bougent pas mal dans la journée et les besoins énergétiques pour repousser un Airbus A321 ou pour le remorquer sont encore très importants. Après avoir parcouru tous les transports routiers de passagers et de marchandises qui nécessiteront une tarification, je suppose qu’à ce stade, ce sera peut-être le double du tirage annuel de l’équipement de soutien au sol, mais il s’agit plus d’une supposition que d’un calcul. Quelque chose à regarder de plus près.

Ces tendances à elles seules doublent essentiellement la demande d’électricité des aéroports d’ici 2030 et la triplent d’ici 2040.

Image en vedette de l’avion à 4 passagers d’Electron avec l’aimable autorisation d’ELECTRON Aerospace

Enfin, après avoir déjà triplé la demande d’électricité, nous arrivons aux avions, qui deviendront rapidement le plus grand poste de demande d’électricité pour les aéroports. Pour rappel, ma projection du ravitaillement en carburant de l’aviation jusqu’en 2100 indique que les biocarburants SAF font le gros du travail pour la demande aéronautique d’avions long-courriers jusqu’en 2060-2070, puis un lent déclin à mesure que les jets traditionnels sont remplacés par des avions électriques. Là où l’aviation électrique commencera, c’est avec de petits avions conventionnels au décollage et à l’atterrissage comme celui d’ELECTRON, illustré ci-dessus, et des solutions hybrides à hélices plus grandes remplaçant les turbopropulseurs existants dans la gamme de 50 à 100 passagers.

De petits avions font déjà leur apparition, et la charge initiale des avions se fera donc dans les hangars civils, les FBO qui les desservent et les hangars de fret qui traitent les petits avions.

Des frais supplémentaires seront ajoutés aux FBO pour les affrètements à turbopropulseurs plus importants, les portes qui desservent les vols réguliers à turbopropulseurs et les remplacements de jets d’affaires lors du prochain tour. Il est probable que les principales portes d’embarquement des passagers commenceront à voir des chargeurs MW + après 2040 pour les voyages aériens de milieu de gamme de 100 à 200 passagers avec de nouveaux avions entièrement électriques ou hybrides.

D’ici 2050, la demande d’électricité des aéroports sera de l’ordre de quatre fois plus élevée qu’en 2019, et d’ici 2050, cinq fois plus élevée.

Enfin, vers 2060 ou 2070, les principales portes d’embarquement des avions à réaction auront besoin d’une charge MW + pour l’aviation plus longue distance et la demande d’électricité va vraiment décoller. Au fur et à mesure que de plus en plus d’avions de passagers plus gros seront remplacés par des avions électriques, les biocarburants SAF diminueront tandis que la demande annuelle d’électricité augmentera jusqu’à environ 12 fois les niveaux actuels.

Il s’agit d’un modèle généralisé pour un seul aéroport international plus petit, centré sur les passagers. Il y a des aéroports comme Ontario International en Californie qui se spécialise dans le fret, d’autres qui se concentrent sur les charters vers des endroits ensoleillés ou des casinos, d’autres qui se concentrent sur les jets privés pour le 1%, d’énormes aéroports comme Heathrow, etc. Chacun aura un chemin différent avec des incréments différents à des moments différents. Je travaille actuellement sur un modèle et une simulation généralisés pour permettre la feuille de route de l’électrification des aéroports, basée sur les capacités de simulation de temps et de mouvement de l’un des moteurs de simulation de mon entreprise, actuellement alignée sur les bâtiments commerciaux et sur le déplacement des personnes dans les quartiers planifiés, mais facilement configurable pour les avions, les équipements de soutien au sol et le personnel au sol. Surveillez cet endroit.

Vous appréciez l’originalité et la couverture de l’actualité des technologies propres de CleanTechnica ? Envisagez de devenir membre, supporteur, technicien ou ambassadeur de CleanTechnica – ou un mécène sur Patreon.

Vous ne voulez pas manquer une histoire de technologies propres ? Inscrivez-vous pour recevoir les mises à jour quotidiennes de CleanTechnica par e-mail. Ou suivez-nous sur Google Actualités !

Vous avez un conseil pour CleanTechnica, souhaitez faire de la publicité ou suggérer un invité pour notre podcast CleanTech Talk ? Contactez-nous ici.

[ad_2]

Source link -13