[ad_1]

Le prix moyen des maisons a légèrement baissé en septembre par rapport à un niveau record le mois précédent, selon un indice publié aujourd’hui qui suggère également que le marché immobilier pourrait déjà être entré dans une période de croissance plus lente.

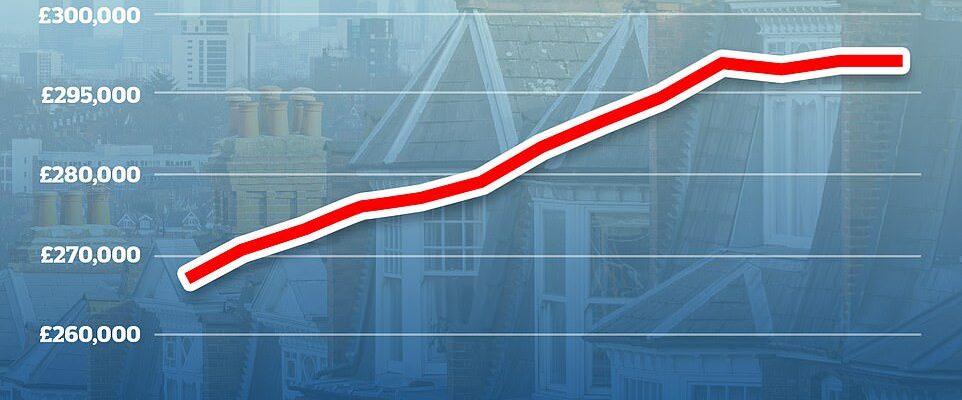

Au Royaume-Uni, les prix des maisons ont légèrement reculé de 0,1 % en septembre, selon les chiffres d’Halifax. Le taux annuel de croissance des prix des logements a également ralenti, passant de 11,4 % en août à 9,9 % en septembre.

Cela signifie également que le taux de croissance annuel est maintenant revenu à un chiffre pour la première fois depuis janvier. Une propriété britannique typique coûte maintenant 293 835 £, selon l’indice d’Halifax. Le chiffre record en août était de 294 260 £.

Halifax a également déclaré que les chiffres remontant à l’été indiquent que le marché du logement est peut-être déjà entré dans une période plus soutenue de croissance plus lente. La chute de septembre était la deuxième légère baisse au cours des trois derniers mois.

Pendant ce temps, un rapport distinct indique que les taux hypothécaires fixes moyens continuent de grimper, ce qui fait grimper les coûts pour les emprunteurs. Plus tôt cette semaine, l’accord moyen à taux fixe sur deux ans a dépassé 6% pour la première fois en 14 ans et le taux moyen sur cinq ans a atteint 6% pour la première fois en 12 ans, selon les données de Moneyfacts.co .Royaume-Uni.

Moneyfacts a déclaré ce matin que, quelle que soit la taille des dépôts, le prêt hypothécaire à taux fixe moyen sur deux ans sur le marché est de 6,16 % aujourd’hui, après avoir légèrement augmenté par rapport à 6,11 % hier et 6,07 % mercredi.

L’hypothèque à taux fixe moyenne de cinq ans est maintenant de 6,07 %, après avoir été de 6,02 % hier et de 5,97 % mercredi.

Le nombre de produits hypothécaires disponibles a fortement chuté à la suite du récent mini-budget du mois dernier – et à mesure que le choix de produits est progressivement revenu, les prêteurs ont fixé le prix de leurs offres hypothécaires à la hausse.

Cela fait partie des retombées de l’annonce du chancelier Kwasi Kwarteng le 23 septembre, qui a suscité une nouvelle incertitude dans l’économie britannique en annonçant une série de réductions d’impôts – dont certaines ont depuis été annulées.

De nombreuses transactions hypothécaires ont disparu du marché au milieu des retombées du récent mini-budget. Les hausses des taux directeurs de la Banque d’Angleterre ces derniers mois, dans un contexte de flambée de l’inflation, ont également eu un impact.

Moneyfacts avait précédemment calculé que, sur la base des taux d’hier, une personne ayant une hypothèque de 200 000 £, la remboursant sur 25 ans pourrait finir par payer environ 5 000 £ par an de plus pour un accord à taux fixe de deux ans qu’elle ne l’aurait fait en décembre dernier.

Sur l’ensemble du marché, le choix de produits hypothécaires augmente progressivement après s’être fortement contracté la semaine dernière.

Moneyfacts a compté 2 533 produits aujourd’hui, contre 2 430 hier. Le total est encore nettement inférieur à celui de 3 961 le jour du mini-budget.

Kim Kinnaird, directeur de Halifax Mortgages, a déclaré: “ Les événements des dernières semaines ont conduit à une plus grande incertitude économique, mais en réalité, les prix des logements sont restés largement stables depuis juin, en hausse d’environ 250 £.

«Cela se compare à une augmentation de plus de 10 000 £ au cours du trimestre précédent, ce qui suggère que le marché du logement est peut-être déjà entré dans une période plus soutenue de croissance plus lente.

«Prédire ce qui se passera ensuite signifie donner un sens aux nombreuses variables actuellement en jeu et le marché du logement a constamment défié les attentes ces derniers temps.

| Période | Indice janvier 1992=100 | Prix moyen standardisé £ | Variation mensuelle % | % de variation trimestrielle | Variation annuelle % |

|---|---|---|---|---|---|

| Septembre (2021) | 461.1 | 267 414 | 1.3 | 1.6 | 7.3 |

| Octobre | 465.9 | 270 184 | 1 | 2.1 | 8.2 |

| Novembre | 470.8 | 273 028 | 1.1 | 3 | 8.2 |

| Décembre | 475,9 | 275 996 | 1.1 | 3.2 | 9.7 |

| Janvier (2022) | 477 | 276 645 | 0,2 | 3 | 9.7 |

| Février | 480.9 | 278 894 | 0,8 | 2.6 | 11.2 |

| Mars | 488 | 283 001 | 1.5 | 2.4 | 11.1 |

| Avril | 493.6 | 286 242 | 1.2 | 2.7 | 10.8 |

| Peut | 499,5 | 289 666 | 1.2 | 3.3 | 10.7 |

| Juin | 506.3 | 293 586 | 1.4 | 3.7 | 12.5 |

| Juillet | 505.5 | 293 173 | -0,1 | 3.3 | 11.8 |

| Août | 507 | 293 992 | 0,3 | 2.5 | 11.4 |

| Septembre | 506.7 | 293 835 | -0,1 | 1.3 | 9.9 |

| NOTES D’HALIFAX : 1) L’indice standardisé est désaisonnalisé à l’aide de la méthode de la moyenne mobile X-11 du US Bureau of the Census basée sur une série mobile de 84 mois. Chaque mois, le chiffre corrigé des variations saisonnières pour le même mois il y a un an et le chiffre du mois dernier sont sujets à révision. 2) Le prix moyen standardisé est calculé à l’aide de la méthodologie ajustée du mix de l’HPI. 3) Les chiffres de la variation annuelle sont les chiffres corrigés des variations saisonnières d’une année sur l’autre. | |||||

« Alors que les réductions des droits de timbre, la pénurie de maisons à vendre et un marché du travail solide soutiennent tous les prix des logements, la perspective de taux d’intérêt continuant d’augmenter fortement dans le contexte de la compression du coût de la vie, ainsi que l’impact ces dernières semaines de la hausse des prêts hypothécaires des coûts d’emprunt sur l’accessibilité, exerceront probablement une pression à la baisse plus importante sur les prix des logements dans les mois à venir.

« Cela sera sans aucun doute une source de préoccupation pour les propriétaires, mais le taux sans précédent d’inflation des prix de l’immobilier que nous avons constaté ces dernières années a été bien supérieur à la moyenne historique.

“ Il est important d’examiner une croissance plus lente dans ce contexte – depuis le début de la pandémie, la valeur moyenne des propriétés a augmenté d’environ 23% (près de 55 000 £) avec des prix des maisons individuelles en hausse de plus de 100 000 £ sur la même période.

Au Royaume-Uni, la croissance annuelle des prix des logements est la plus forte au Pays de Galles, à 14,8 %.

Pendant ce temps, l’Écosse, Londres, l’est de l’Angleterre et le nord-est de l’Angleterre ont vu l’inflation annuelle des prix de l’immobilier tomber à des niveaux à un chiffre.

Les West Midlands ont dépassé le Sud-Ouest pour enregistrer le taux de croissance annuel le plus élevé d’Angleterre, les prix de l’immobilier ayant augmenté de 13,3 % au cours de l’année écoulée.

Tom Bill, responsable de la recherche résidentielle au Royaume-Uni chez l’agent immobilier Knight Frank, a déclaré: « Il y a fort à parier que les prix de l’immobilier au Royaume-Uni ont maintenant atteint un sommet. »

« L’impact de la hausse des taux hypothécaires commencera à toucher la demande et le pouvoir d’achat dans les mois à venir, ce qui, selon nous, entraînera une baisse de 10% au cours des deux prochaines années pour les prix au Royaume-Uni. »

Mark Harris, directeur général du courtier en prêts hypothécaires SPF Private Clients, a déclaré: « Alors que les turbulences des deux dernières semaines resteront dans les livres d’histoire, les marchés monétaires semblent s’être un peu calmés. »

« Il est important de rappeler que le marché hypothécaire est toujours ouvert aux affaires. »

Alice Haine, analyste des finances personnelles chez Bestinvest, a déclaré: «Bien que le rythme de la hausse des taux hypothécaires se soit accéléré depuis le mini-budget, la situation n’est pas une surprise totale.

«Les coûts hypothécaires ont augmenté régulièrement depuis décembre, lorsque la Banque d’Angleterre a commencé à relever son taux de base d’un niveau record de 0,1% dans le but de freiner l’inflation galopante.

« Le taux de base se situe maintenant à 2,25 %, avec des attentes qu’il pourrait atteindre 1 % lors de la réunion du Comité de politique monétaire le mois prochain, ce qui fera à nouveau monter les taux hypothécaires. »

Matthew Thompson, responsable des ventes chez Chestertons, a déclaré que l’agent immobilier « rencontre un nombre croissant de chasseurs de maisons qui souhaitent sécuriser une propriété dès que possible et contracter un prêt hypothécaire à taux fixe ».

Il a ajouté: «Cela a contribué à ce que le marché immobilier de septembre reste occupé et compétitif. Alors que la crise du coût de la vie se profile, certains acquéreurs font des compromis sur leurs priorités pour sécuriser un bien dans le cadre de leur budget initial.

Une série de hausses du taux de base de la Banque d’Angleterre au cours des derniers mois ont fait grimper les coûts d’emprunt en général, tandis que les conditions de marché volatiles à la suite du mini-budget ont incité les prêteurs à retirer les transactions hypothécaires de la vente et à augmenter leurs taux.

Les taux de swap, que les prêteurs utilisent pour fixer le prix de leurs prêts hypothécaires, ont augmenté récemment.

[ad_2]

Source link -24