[ad_1]

Lorsque j’ai proposé l’étiquette « marché du logement sauvagement malsain » en février de cette année, elle était basée sur la prémisse que l’histoire de l’inflation du logement à laquelle nous avons dû faire face depuis 2020 était un événement historique. Cela a facilité un marché du logement très malsain en 2020-2021 qui est devenu sauvage en 2022. La principale cause était le manque de choix pour les acheteurs américains.

Les stocks, qui chutent depuis des années, ont atteint des niveaux historiquement bas en 2020. Nous n’avons pas eu de poussée saisonnière des stocks en 2020, et les choses se sont aggravées en 2021. Pour couronner le tout, nous avons commencé 2022 à tous les temps. bas, forçant l’action d’appel d’offres partout jusqu’à ce que les taux hypothécaires augmentent. Et nous ne parlons pas de la hausse des taux hypothécaires de votre grand-père ; nous sommes partis de 2,5 % terminer sept% dans un laps de temps très court.

Bien sûr, cela a ramené des stocks, car la faiblesse de la demande crée toujours des stocks par accumulation. Cependant, comme nous pouvons le voir ci-dessous, nous ne sommes pas revenus aux normes historiques de 2-2,5 millions listes actives, mais à seulement 1,28 millions aujourd’hui.

Cela ne veut pas dire que les acheteurs de maison n’ont plus d’avantage maintenant : à mesure que les stocks ont augmenté et que le pouvoir d’achat s’est estompé, les acheteurs disponibles font face à beaucoup moins de concurrence alors que les guerres d’enchères se terminent.

De NRA :

L’une des variables essentielles que j’ai ajoutées à mon travail au cours de la période 2020-2024 était de mettre en place un modèle de croissance des prix efficace pour cette période afin de savoir quand le marché du logement rencontrerait des problèmes d’inflation des prix. Mon modèle était 23% croissance cumulée totale des prix de 2020 à 2024 – si nous ne croissions qu’à 23% pendant cinq ans, nous serions d’accord avec la direction que prendrait la croissance des salaires.

Eh bien, cela a été détruit en seulement deux ans.

À l’été 2020, j’ai parlé de ce qui pourrait changer le marché du logement et c’était basé sur la prémisse que le rendement à 10 ans devait dépasser 1,94 %, ce qui signifierait que les taux hypothécaires grimperaient au-dessus de 4 %. Cela ne faisait pas partie de mes prévisions en 2020 ou 2021. Cependant, pour 2022, une partie des prévisions était que si les rendements obligataires mondiaux augmentaient, en particulier en Allemagne et au Japon, nous pourrions casser les 1,94 %.

Bien sûr, beaucoup plus de drames se sont produits après mars de cette année et le rendement à 10 ans est passé à 4 %, ce que je ne recherchais pas. Cependant, avec la croissance des prix et la montée en flèche des taux hypothécaires, le coup porté à l’abordabilité est historique.

L’abordabilité est importante, quelles que soient les données d’inventaire, et ce n’est pas un aspect sain lorsque même l’approvisionnement mensuel en inventaire est inférieur à quatre mois. Je parle beaucoup de quatre mois d’approvisionnement parce que je crois qu’un marché équilibré, c’est quatre mois, pas six mois. Il est très rare d’obtenir six mois d’approvisionnement en Amérique pour le marché des ventes de maisons existantes depuis 1996.

La seule fois où cela s’est produit était de 2006 à 2011 – les années de crise immobilière. Cela a entraîné de nombreuses ventes forcées dans une période de demande plus faible, car le crédit s’est resserré par rapport à la courbe de la demande. Cela signifie que la période de boom immobilier de 2002-2005 a connu un resserrement majeur du crédit, ce qui ne se produira pas cette fois-ci lorsque la prochaine récession frappera.

Actuellement, nous sommes à 3,2 mois d’approvisionnement, ce qui historiquement n’est pas beaucoup, mais c’est en hausse par rapport aux récents creux et nous sommes confrontés à des problèmes majeurs d’accessibilité.

Je parle beaucoup des niveaux d’inventaire de 2019 parce qu’en 2019, les prix réels des maisons sont brièvement devenus négatifs, ce qui montre qu’il n’est pas nécessaire d’avoir plus de six mois d’inventaire pour que les prix baissent. En fait, lors d’une conférence en 2019, j’en étais si heureux que j’ai étiqueté le tableau ci-dessous comme Bonne nouvelle! Je ne sais pas si le public était d’accord avec mon point de vue.

Les taux hypothécaires sont montés à 5 % en 2018, ce qui a refroidi le marché du logement, mais rien de trop dramatique pour le marché des ventes de maisons existantes. Les données sur les demandes d’achat n’étaient négatives que trois semaines par an. Les prix des maisons fluctuent, les prix fonctionnaient dans le sens où les vendeurs rencontraient les acheteurs dans une certaine mesure.

Avance rapide jusqu’en 2022. Nous avons assisté à une inflation massive des prix et des paiements, les prix continuant d’augmenter et la plus forte augmentation des taux hypothécaires en une seule année dans l’histoire récente des temps modernes. Contrairement à 2018-2019, lorsque les données d’application d’achat n’ont pas beaucoup bougé, nous avons eu une tendance bien supérieure 20% baisses d’une année à l’autre de la moyenne mobile sur quatre semaines de cet indice.

Au cours des trois derniers mois de l’année, nous pouvons nous attendre à ce que certaines semaines montrent des impressions négatives d’une année sur l’autre de 35%-45% car les comps deviennent de plus en plus difficiles. C’est un vrai coup à la demande.

En 2018-2019, les mesures d’accessibilité n’étaient pas aussi mauvaises que les gens le pensaient. Ce n’est plus le cas. C’est pourquoi j’ai tant parlé de l’escalade des prix à partir de la fin de 2020 et jusqu’à cette année. Même mes prévisions de prix pour 2022 montrent une forte décélération de la croissance des prix de 20% aussi bas que 5,2 %. Ma prévision était trop basse car les données d’inventaire totales au début de l’année étaient trop basses et les taux n’ont pas augmenté avant avril.

Maintenant avec des taux hypothécaires au-dessus sept% et les prix n’étant pas négatifs cette année, les acheteurs de maison – du moins ceux qui peuvent se permettre d’acheter une maison – ont un avantage sur certains marchés où l’inventaire est aux niveaux de 2019 parce que l’offre de maisons de 2019 est pour moi un marché fonctionnel. C’est ainsi que vous devriez envisager le logement maintenant.

Lorsque les taux hypothécaires étaient inférieurs à 4 %, le pouvoir de fixation des prix du marché était trop fort avec des stocks à des niveaux historiquement bas. Ce n’est plus le cas. Même si l’inventaire total est à proximité des plus bas historiques et nous allons commencer 2023 avec des stocks historiquement bas, cela ne signifie pas que les prix n’ont pas d’importance.

De la recherche Altos :

Donc, ma grande leçon du marché du logement sauvagement malsain de 2022 est que les taux hypothécaires de 4% à 5% n’ont pas fait les dégâts que je pensais qu’ils feraient et je pense que c’est pourquoi ma prévision de croissance des prix de 5,2% à 6,7% pour 2022 est va être faux et trop bas.

Cependant, les taux hypothécaires de 5 % à 6 % ont changé le marché et maintenant, les taux hypothécaires de 6 % à 7 % modifient le comportement, de sorte que nous voyons les données sur les nouvelles inscriptions diminuer encore plus alors que les vendeurs annulent leur plan d’inscription. Les acheteurs de maison qui peuvent se qualifier pour une maison sont maintenant dans une bien meilleure situation que les années précédentes, mais bon, vous devez faire face à un coup dur pour le paiement total de votre maison. Pour certains acheteurs, ce n’est pas grave, mais pour d’autres, ça pique.

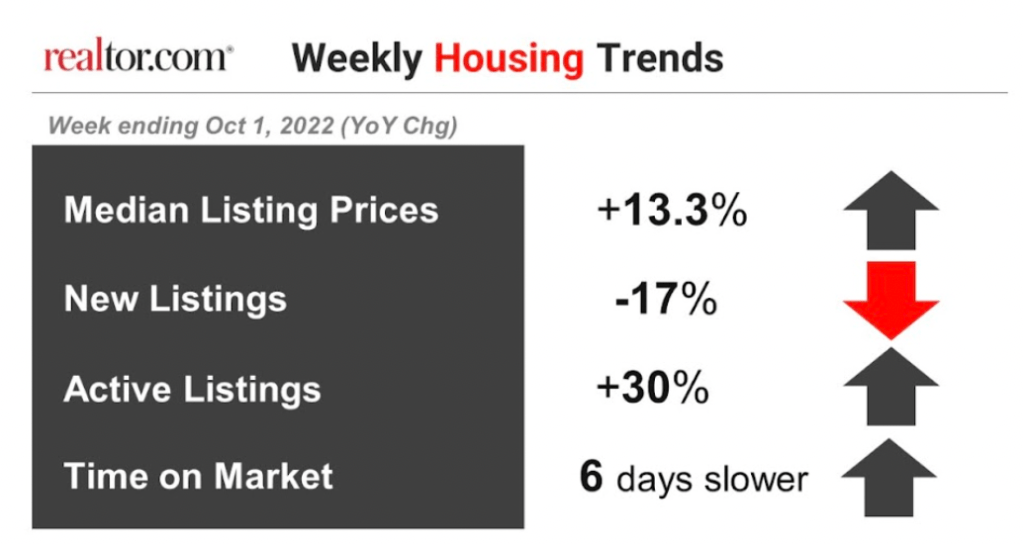

Depuis Realtor.com :

Les maisons dont le prix est correct, en particulier dans les zones en dessous des niveaux d’inventaire de 2019, se vendent rapidement, et les maisons dont le prix n’est pas adapté au marché mettent plus de temps à se vendre. Seize jours pour vendre, c’est encore trop peu à mon goût ; cela reflète le fait que la majeure partie du pays n’est pas revenue aux niveaux de 2019.

Dans quelques semaines, les stocks commenceront à être affectés par la saisonnalité ; la question est de savoir si les maisons qui mettent plus de temps à se vendre vont abandonner pour l’année ? L’inventaire tombe traditionnellement à l’automne en hiver et augmente au printemps et en été. Cependant, avec la faiblesse de la demande, les stocks peuvent s’accumuler.

La dernière fois que l’inventaire total a augmenté, c’était en 2014 parce que la demande était faible. Les données sur les demandes d’achat ont baissé en moyenne de 20 % d’une année sur l’autre, et l’ajustement à la population a été le niveau le plus bas jamais enregistré dans l’indice. En 2014, nous avions encore la baisse saisonnière des stocks à l’automne et à l’hiver, donc le temps nous dira si ce sera encore le cas avec l’augmentation des stocks cette année.

Ma prémisse plus tôt dans l’année selon laquelle les données d’inventaire totales reviendraient aux niveaux de 2019 en 2023 rencontre un problème avec la diminution des nouvelles inscriptions, c’est donc quelque chose que nous ne voulons pas voir pour le printemps 2023. Avoir un logement équilibré marché, nous avons besoin que les inscriptions en vigueur augmentent chaque année, ce qu’elles font généralement ; 2020 était une anomalie. Nous verrons ce que les prochains mois apporteront pour le logement ; cependant, alors que nous fermons les livres pour 2022, nous pouvons convenir qu’il s’agissait d’un marché du logement extrêmement malsain.

Ce que nous ne voulons pas être en 2023 est coincé avec un faible inventaire total – les vendeurs ne voulant pas vendre, les acheteurs et les vendeurs se disputant le prix et les vendeurs s’entêtent. Avec plus d’inventaire, les vendeurs doivent être moins avares ; c’est pourquoi je suis fan de ramener les données d’inventaire totales aux niveaux de 2019.

[ad_2]

Source link -1