[ad_1]

Alors que nous clôturons 2022, il est temps de réfléchir à une année historique pour le marché du logement, qui a été encore plus folle que l’année COVID-19 de 2020. Il existe des similitudes et des différences significatives entre la récession du logement que nous avons connue cette année et celle de 2008. , et l’examen de facteurs spécifiques dans les deux périodes nous donne une idée de ce à quoi s’attendre en 2023.

Premièrement, nous devons définir ce que nous entendons par récession. Notre économie générale n’est pas encore en récession, mais le logement y est depuis l’été. Pour moi, c’est simple : c’est lorsque nous voyons ces quatre choses se produire dans n’importe quel secteur de notre économie :

1. Chute des ventes. La demande de logements a sensiblement diminué cette année.

2. La production chute. Les permis de logement et les mises en chantier chutent maintenant, même avec l’arriéré de logements dans le système.

3. Des emplois sont perdus. Le secteur du logement – en particulier l’immobilier et les prêts hypothécaires – a connu des licenciements importants, tandis que l’économie générale créera plus de 4 millions d’emplois en 2022.

4. Les revenus baissent. Avec moins de volume de transactions, les revenus généraux dans le secteur du logement sont en baisse.

Il y a quelques mois, on m’a demandé d’aller sur CNBC et d’expliquer pourquoi j’appelle cela une récession immobilière et pourquoi cette année me rappelle beaucoup 2018, mais bien pire sur les quatre points ci-dessus.

Il est fou de penser que nous voyons ces quatre choses se produire sur le marché du logement étant donné que même en mars de cette année, nous avons vu les guerres d’enchères s’accélérer avant que les taux hypothécaires n’augmentent. C’est à quelle vitesse les choses ont changé – un sous-produit d’un secteur où les prix des maisons devenaient incontrôlables après 2020.

Ensuite, nous avons eu le plus grand choc des taux hypothécaires de l’histoire récente et pourtant, même avec cela, nous aurons plus de 5 millions de ventes de maisons au total cette année. Parfois, cette discussion déraille parce que les gens me disent que les prix des maisons sont en hausse en 2022, donc le logement ne peut pas être en récession.

C’est précisément la mauvaise façon de considérer l’économie du logement : la hausse des prix des maisons n’a rien à voir avec le fait que le logement est en récession, comme je l’ai montré ci-dessus. Le logement est entré en récession en 2006 et les prix ne se sont pas effondrés cette année-là non plus.

Examinons les facteurs de récession que nous voyons maintenant par rapport à 2008.

Ventes à domicile

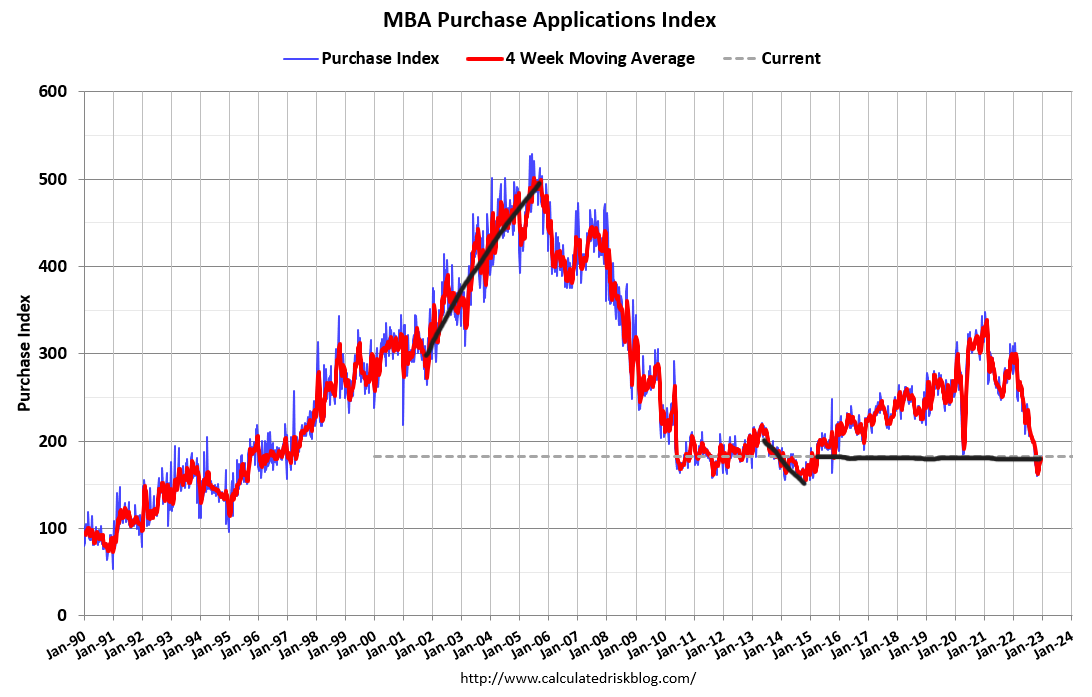

Le marché du logement de 2002 à 2005 a connu quatre années de croissance des ventes facilitée par le crédit. Comme nous pouvons le voir ci-dessous, les données d’application d’achat ont connu quatre années de croissance, culminant en 2005 puis s’effondrant. Dans notre marché actuel, les données sur les demandes d’achat sont récemment tombées sous le niveau de 2008.

Cependant, ce qui n’est pas identique, c’est que nous n’avons pas eu un boom massif des ventes comme nous l’avons vu de 2002 à 2005. Nous n’avons eu qu’un an de croissance dans les données d’application d’achat de 2020-2021. La pause et le rebond du COVID-19 signifiaient que la fin de l’année 2020 était artificiellement élevée, donc je peux affirmer que nous avons eu deux années de croissance décentes, mais c’est tout. C’est très différent de la période 2002-2005 où l’expansion du crédit était en plein essor.

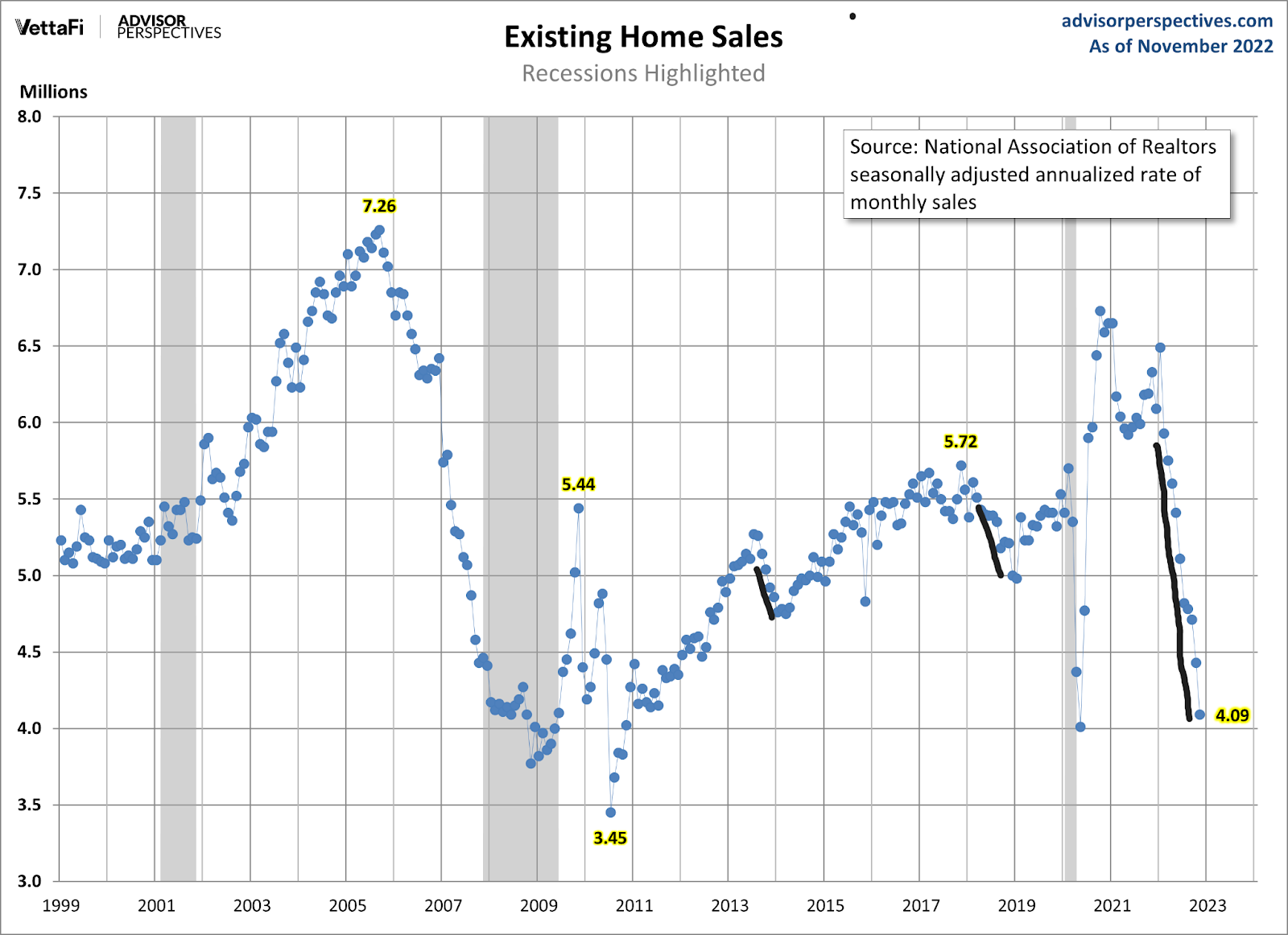

Les ventes de maisons existantes ont vu la demande chuter en cascade, mais cela s’est produit en moins d’un an. Pendant les années de la bulle immobilière, les ventes de maisons ont culminé en 2005 et il a fallu deux ans pour revenir aux niveaux de vente que nous connaissons aujourd’hui. Comme nous pouvons le voir ci-dessous, nous avons eu des moments dans l’expansion précédente où les taux ont augmenté et les tendances des ventes se sont dirigées vers le bas. 5 millions. Maintenant, avec un rapport de plus dans l’année, nous pourrions tomber sous le coup 4 millions.

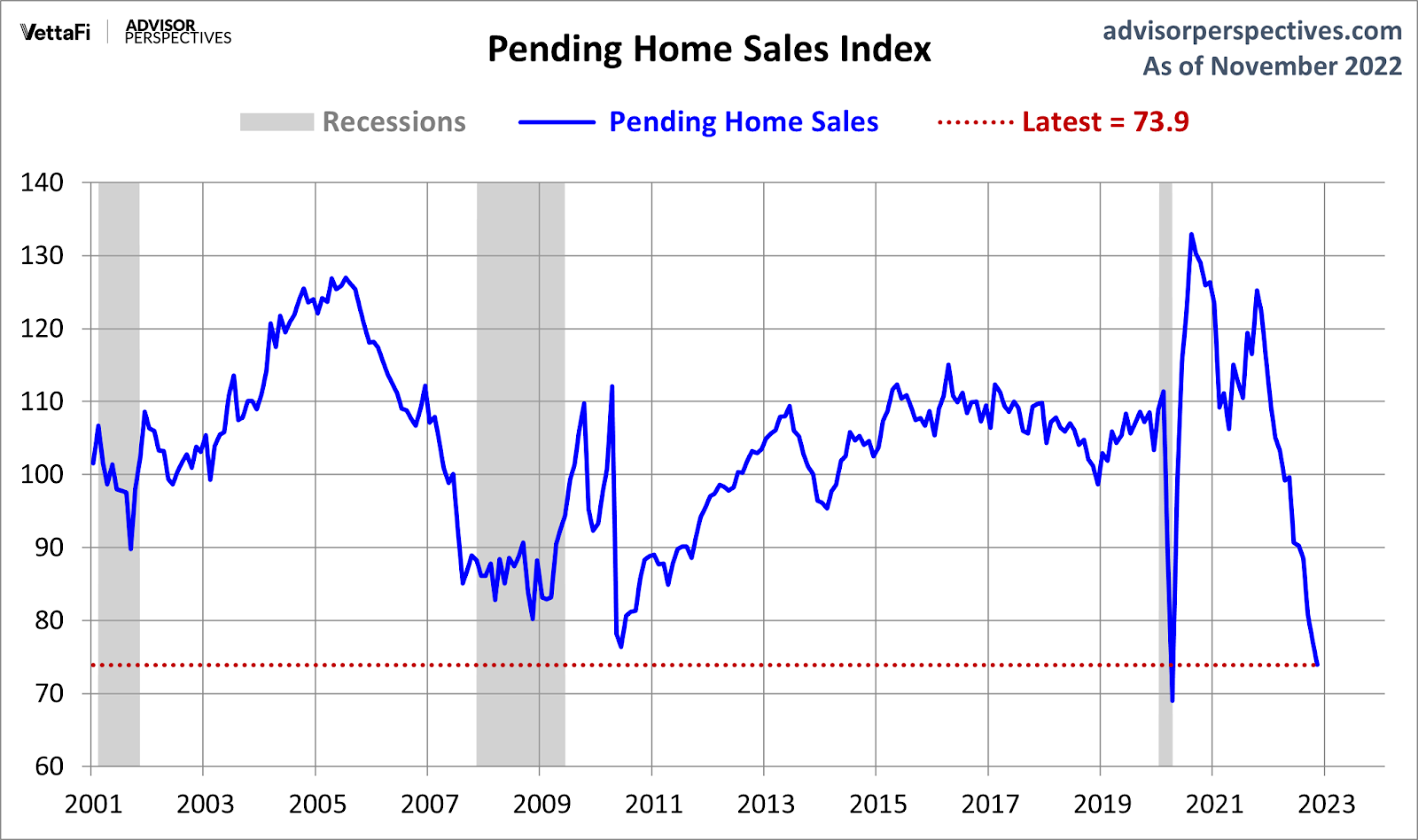

En dehors de COVID-19, nous n’avons pas encore vu les ventes de maisons en attente atteindre des niveaux aussi bas ce siècle. Une partie du problème est que les taux hypothécaires ont augmenté si rapidement que de nombreux vendeurs ont également démissionné cette année.

Élément clé à retenir : un vendeur traditionnel est aussi généralement un acheteur . Cette réalité de bon sens a longtemps été perdue dans les discussions sur l’économie du marché du logement parce que les gens ont continué à pousser le faux récit des pics d’offre – ce qui signifie que les gens vendraient leur maison pour être sans abri. En fait, lorsque les propriétaires résidents principaux traditionnels inscrivent leurs maisons, ils achètent généralement une autre maison.

Lorsque les taux hypothécaires ont grimpé autant qu’ils l’ont fait cette année, il n’était pas financièrement intéressant pour certains vendeurs d’acheter leur maison à des taux de 6,25%-7,37%. Cela a conduit de nombreuses personnes à ne pas inscrire leurs maisons à vendre et a facilité une baisse des ventes de maisons plus considérable que ce que nous verrions traditionnellement. Cela va maintenant dans un sujet qui est une différence frappante entre 2022 et 2008 : inventaire et crédit.

Inventaire des logements

C’est sur cet aspect du marché du logement que l’on observe la plus grande divergence entre 2008 et aujourd’hui. Inventaire total de logements aujourd’hui – en utilisant le NRA données — s’élève à 1,14 millions. Nous avons une bonne probabilité que les deux prochains rapports sur les ventes de maisons existantes dépassent le million d’inscriptions actives au total, ce qui signifierait que nous commencerons 2023 avec le deuxième niveau d’inscriptions le plus bas de l’histoire.

Comme je l’ai expliqué, cela a commencé en 2000, lorsque le nombre total d’inscriptions actives est passé de 2 millions à 2,5 millions en 2005. Sauf que nous avons connu de nombreuses années de boom des ventes à crédit sur des structures de dette qui n’étaient pas viables. Ainsi, lorsque le logement a atteint son apogée en 2005, nous avons eu un déluge d’inventaire de vendeurs de maisons qui ne pouvaient pas acheter une maison, et ce déluge a permis à la liste de grimper à plus de 4 millions en 2007.

Comme vous pouvez le voir ci-dessous, aujourd’hui – à quelques jours de 2023 – avec des ventes de maisons existantes tendant aux niveaux de ventes de 2007, c’est étonnamment différent.

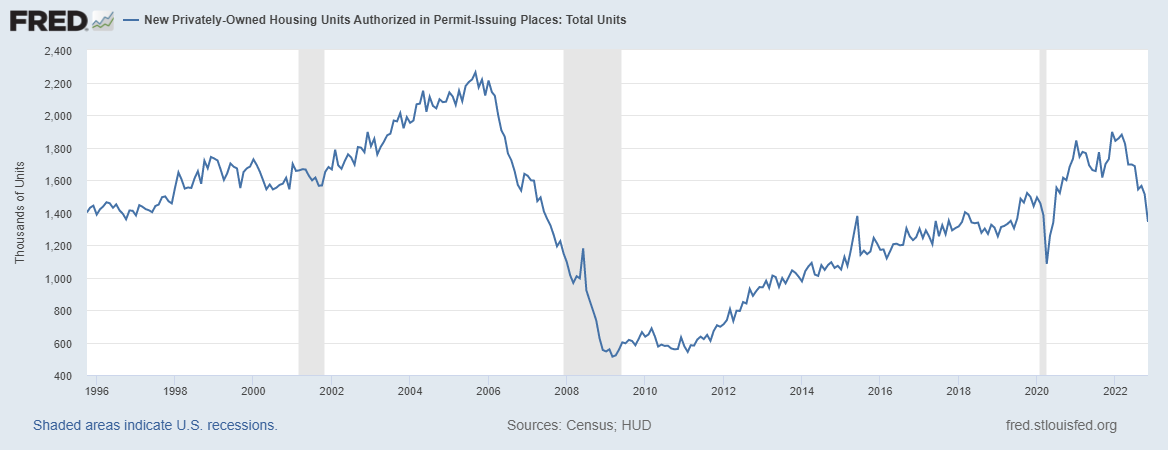

L’économie du logement repose sur la construction de logements, et la récession qui a débuté en juin signifiait que les permis de logement allaient chuter, ce qu’ils ont fait. Le problème est que lorsque le logement était en récession en 2007, nous avons eu une augmentation massive de l’offre. Ce n’est pas le cas actuellement et les permis de logement ont des jambes pour continuer à baisser tant que les taux hypothécaires restent élevés.

Une grâce salvatrice est en ce moment que les constructeurs ont encore un énorme arriéré de maisons à construire, en particulier des unités locatives à deux logements qui représentent près d’un million d’offres supplémentaires qui seront mises en ligne l’année prochaine. C’est un gros plus dans la lutte contre l’inflation.

Élément clé à retenir : La meilleure façon de lutter contre l’inflation est d’augmenter l’offre. Si vous essayez de lutter contre l’inflation en détruisant la demande, ce n’est pas la mesure la plus efficace et peut ruiner la production future. Selon le déroulement des deux prochaines années, ce sera un sujet de conversation si les permis de logement tombent au cours des deux prochaines années.

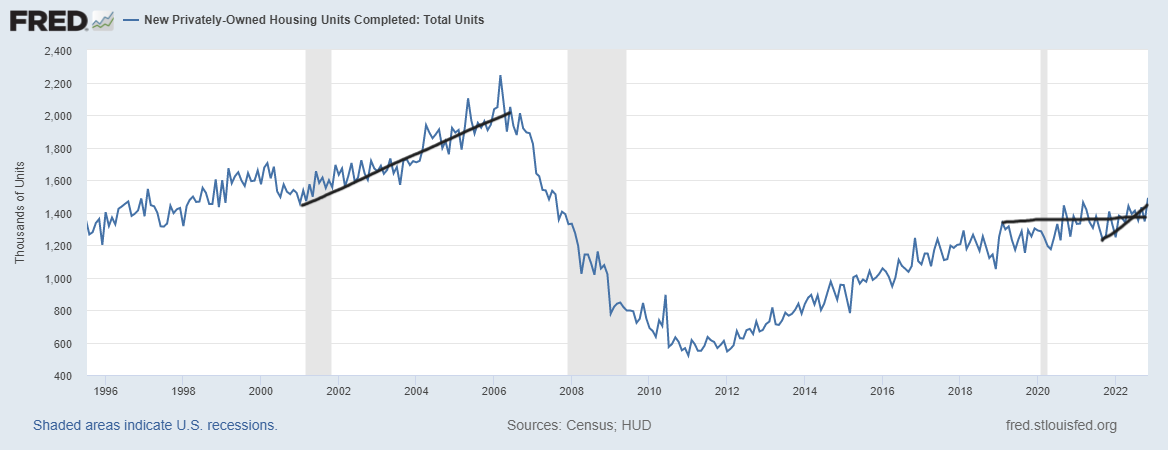

La bonne nouvelle pour 2023 est que nous avons encore de l’offre à venir, et nous devrions tous rechercher l’amélioration des données d’achèvement des logements l’année prochaine. Comme vous pouvez le voir sur le graphique ci-dessous des données sur l’achèvement des logements, les ventes sont en baisse, mais les achèvements ne sont allés nulle part depuis un certain temps maintenant. C’est parce que nous n’avons pas connu le boom des ventes à crédit de 2020-2022 que nous avons connu de 2002-2005.

Crédit logement

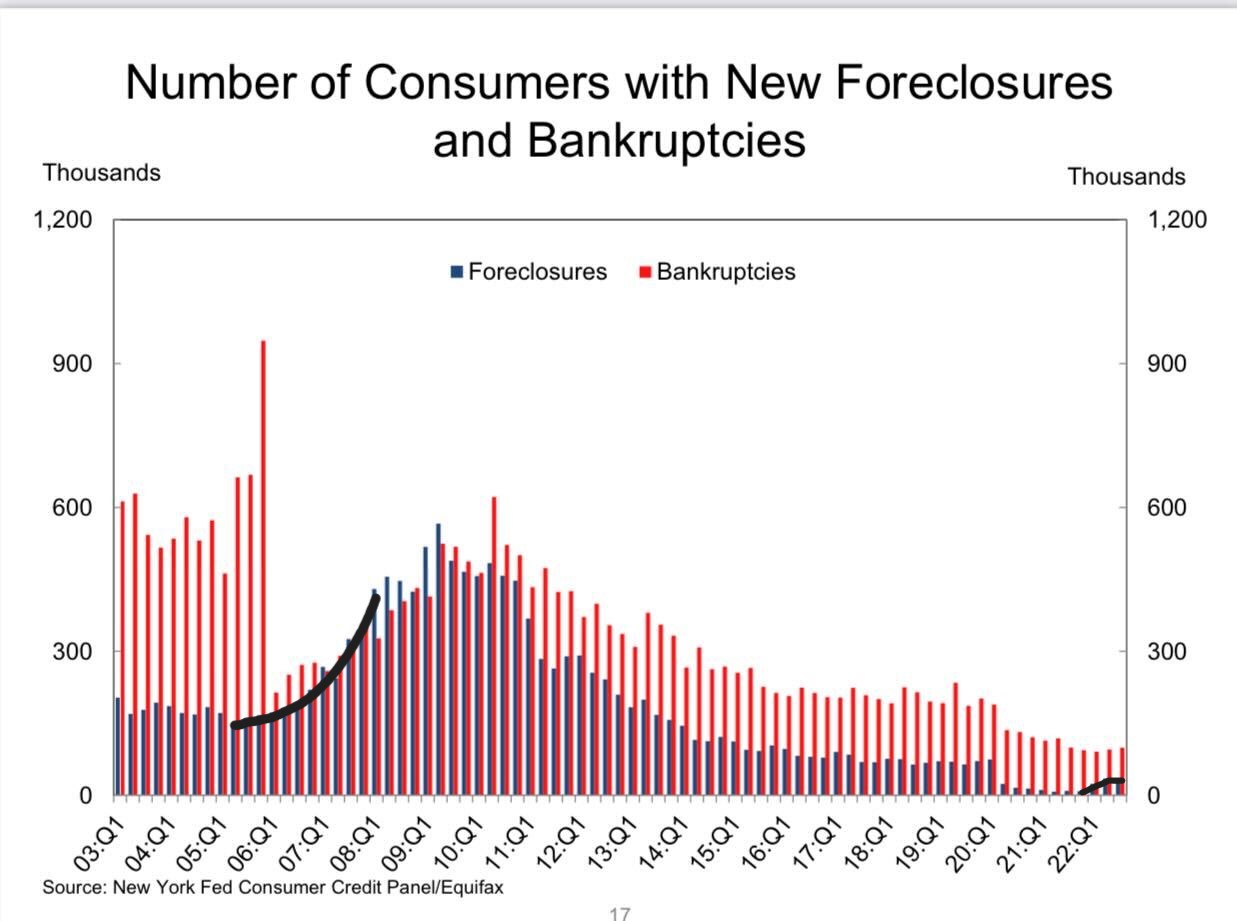

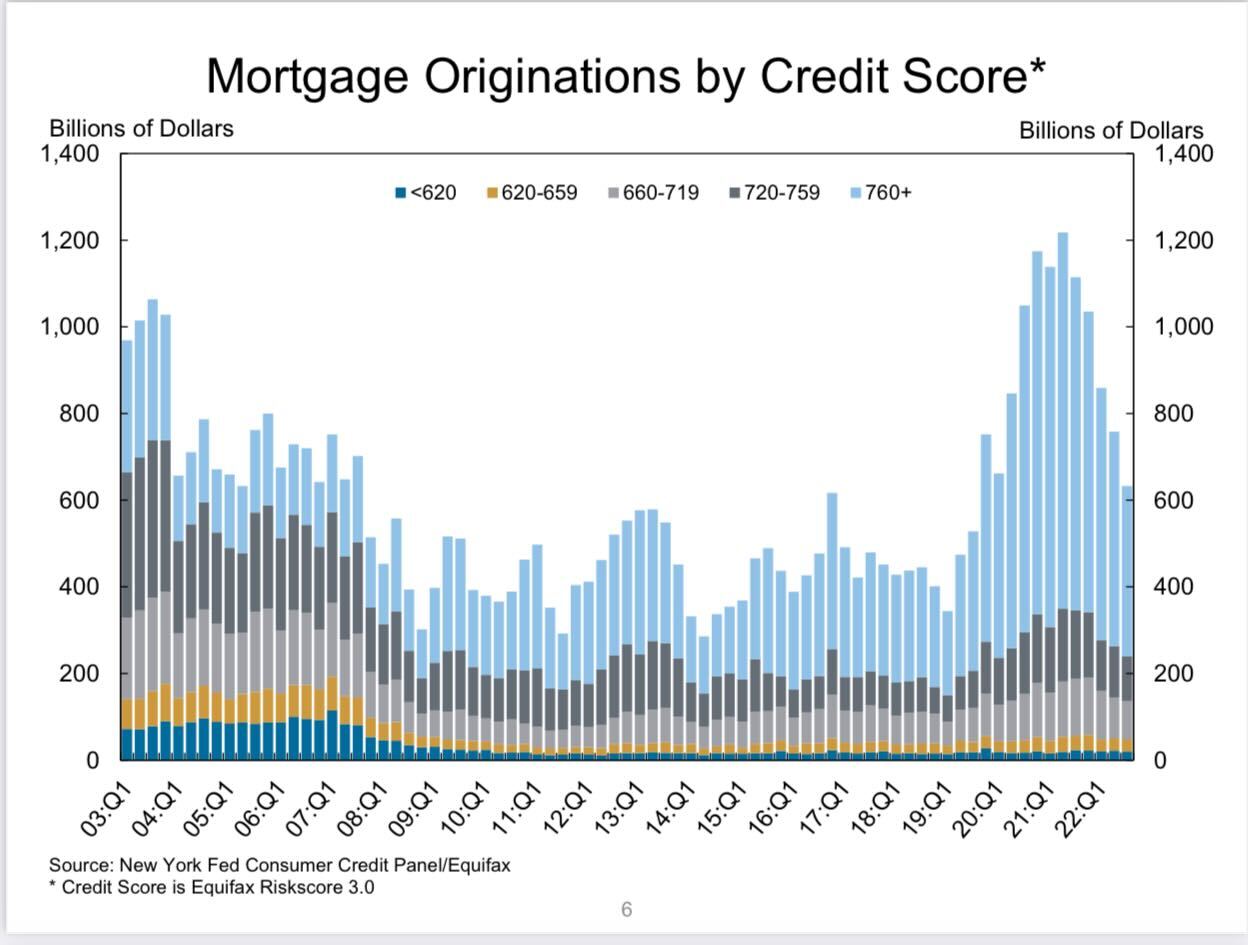

La différence la plus significative entre la récession d’aujourd’hui et celle de 2008 est le crédit immobilier. En 2008, la montée des saisies et des faillites agitait des drapeaux rouges avant même que la récession des pertes d’emplois ne se produise. Aujourd’hui, c’est tout le contraire : les lois de réforme sur les faillites de 2005 et les lois sur les prêts hypothécaires qualifiés de 2010 ont jeté les bases des meilleurs profils de crédit immobilier enregistrés dans l’histoire des États-Unis.

De 2005 à 2008, nous avons vu une augmentation des saisies, tout cela avant la récession des pertes d’emplois. Ce n’est pas ce à quoi le risque de crédit immobilier résidentiel est censé ressembler.

Nous avons maintenant un risque de crédit réel, car les prix chutent depuis le sommet dans certaines régions ; le risque de prêt en fin de cycle est toujours traditionnel. Les personnes qui achètent des maisons à la fin d’une expansion et perdent leur emploi sans valeur nette de vente entraîneront probablement une saisie, très probablement celles qui ont FHA prêts. Cela signifie que l’ampleur des défauts de paiement lors de la prochaine récession de pertes d’emplois sera faible par rapport à 2008.

Une forclusion prend beaucoup de temps, traditionnellement de neuf à 12 mois. Comme nous pouvons le voir, une fois que la récession a commencé en 2008, la ligne de données de retard de 90 jours + forclusion a décollé. Cependant, tout cela a en fait commencé en 2005 avec la montée de nouvelles données sur les saisies et les faillites se dirigeant vers la récession de 2008.

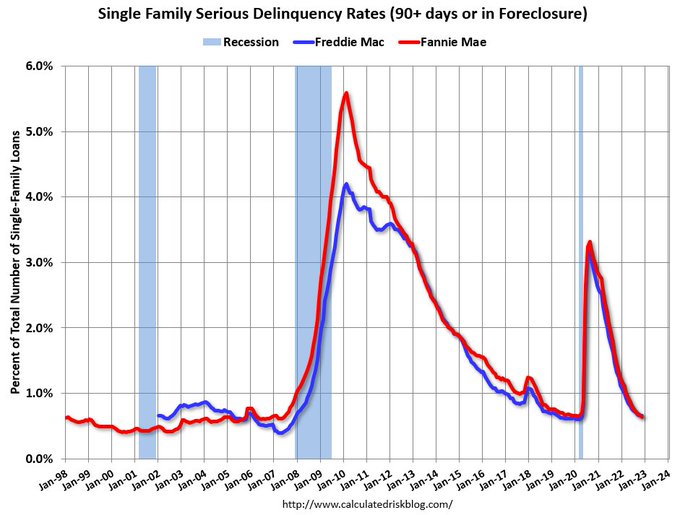

De Fannie Mae: Le taux de délinquance grave dans les familles unifamiliales conventionnelles a diminué de trois points de base pour s’établir à 0,64 % en novembre.

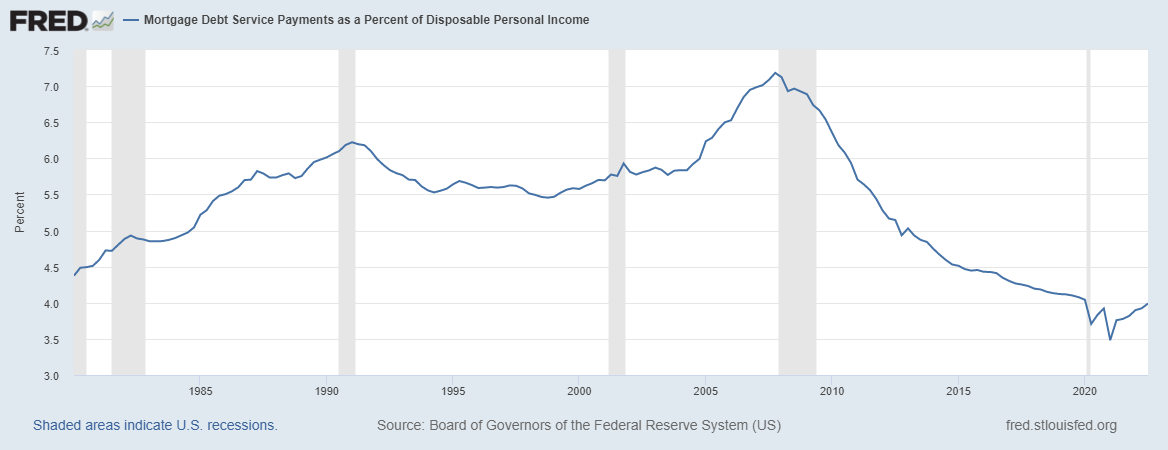

Les réformes du logement ont rendu le crédit logement de nouveau ennuyeux, et ennuyeux c’est sexy ! Le logement est le coût du logement par rapport à votre capacité à assumer la dette. Ainsi, quelqu’un achète une maison, le paiement de sa dette est fixe et son salaire augmente chaque année, ce qui fait baisser son coût de logement tandis que son revenu augmente. Cela a créé l’une des lignes de données les plus impressionnantes pour les propriétaires.

Les paiements au titre du service de la dette hypothécaire en pourcentage du revenu personnel disponible se sont effondrés à mesure que les gens restaient de plus en plus longtemps chez eux. Avec trois vagues de refinancement depuis 2010, leur coût de la dette immobilière par rapport à leur salaire total a diminué. Comme vous pouvez le voir ci-dessous, il y a une énorme différence à la fin de 2022 par rapport à 2008.

Les tendances des scores FICO sont stables depuis 12 ans. Maintenant, nous avons vu des gens spéculer que la récente augmentation des scores FICO pour les propriétaires est une inflation des scores de crédit, mais les tendances sont restées les mêmes pendant longtemps. C’est juste le fait qu’en tant que pays, nous avons émis beaucoup plus de prêts pendant le COVID-19 en raison de la vague massive de refinancement. Les gens supposent que c’était l’inflation de la cote de crédit, mais en réalité, la tendance est restée la même.

Comme vous pouvez le voir dans le tableau ci-dessous, la qualité du crédit est bien meilleure maintenant et nous n’avons plus de structures de dette de prêt exotiques dans le système après 2010.

En plus du crédit des propriétaires qui semble excellent, nous avons beaucoup de fonds propres imbriqués et plus de 40% des maisons en Amérique n’ont pas d’hypothèque. Ainsi, du côté du crédit et de la dette de l’équation, le marché du logement est très différent dans cette récession.

La dette immobilière s’ajustant à l’inflation n’est même pas supérieure au pic de la bulle immobilière. Il s’agit d’un sous-produit de la plus faible reprise du logement lors de l’expansion précédente. J’ai écrit à ce sujet avant d’entrer dans la période critique de 2020-2024, et nous n’étions pas dans une bulle immobilière en 2019 comme tant de gens le prétendaient.

Le logement est-il donc en récession ? Oui c’est le cas. C’est comme 2008 ? Même pas proche.

Ce que j’ai montré ici peut expliquer pourquoi certaines données se ressemblent et d’autres sont très différentes. Cette fois-ci, nous avons pris un coup beaucoup plus agressif dans les ventes de maisons existantes en un laps de temps plus rapide. Nous n’avons pas vu de pics d’inventaire similaires à ceux de 2005 à 2008, et le marché du crédit immobilier ne s’est pas effondré.

Cependant, nous en sommes aux premiers stades de l’impact des permis de logement, et de nombreux emplois dans le logement ont été perdus en 2022 en raison de la baisse de la demande de logements. La question est maintenant, qu’en est-il de 2023 ?

La semaine prochaine, je fournirai mes prévisions pour 2023, qui seront écrites d’une manière que je n’ai jamais faite auparavant, car le chaos dans les données actuelles du marché du logement est vraiment sauvagement malsain, alors que certains des fondements du logement sont très bien intacts. Bonne année!

[ad_2]

Source link -1