[ad_1]

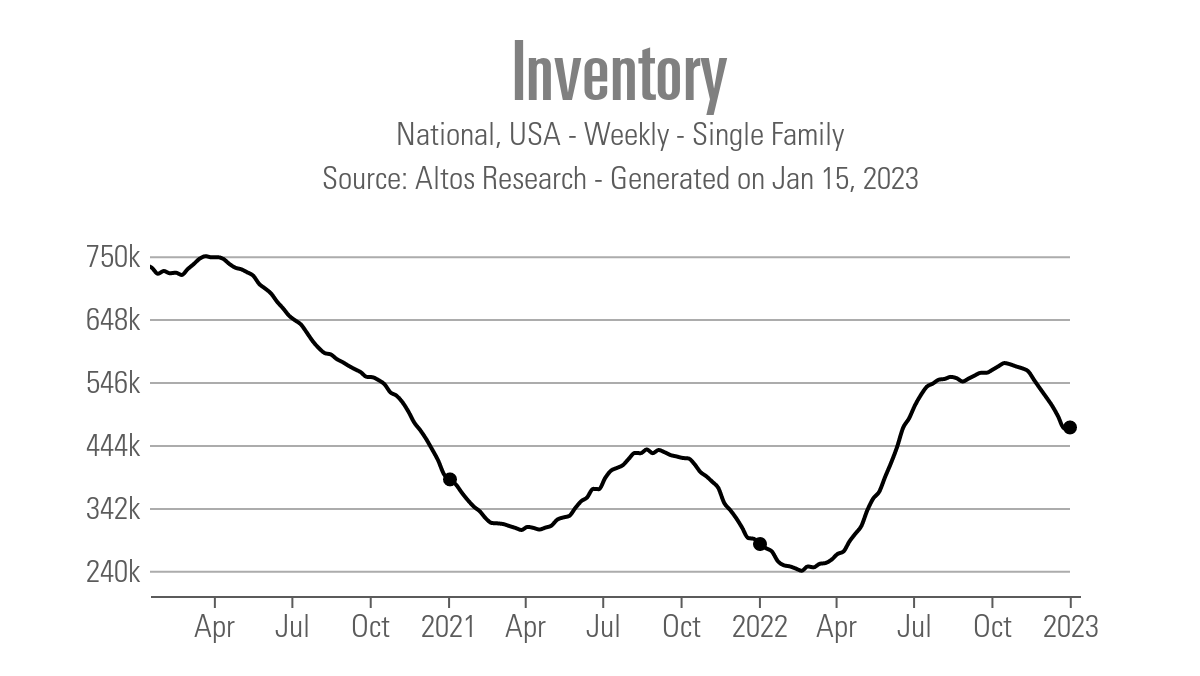

Aujourd’hui, nous avons de bonnes nouvelles pour le marché du logement! Les données d’inventaire hebdomadaires, qui avaient chuté plus rapidement que prévu ces dernières semaines, ont maintenant connu une légère hausse. Les taux hypothécaires étant également en baisse, j’espère que davantage de personnes inscriront leur maison et en achèteront une autre, afin que nous puissions revenir à un marché du logement plus fonctionnel.

L’une de mes plus grandes préoccupations concernant le logement a commencé fin juin 2022 : une fois que les taux hypothécaires ont dépassé 6 %, les nouvelles données d’inscription ont commencé à baisser plus rapidement et plus tôt que la normale. Il s’agit d’un problème pour le marché des ventes de maisons existantes, car un vendeur traditionnel est généralement aussi un acheteur, de sorte que le manque de croissance des inscriptions a été un coup dur pour la demande.

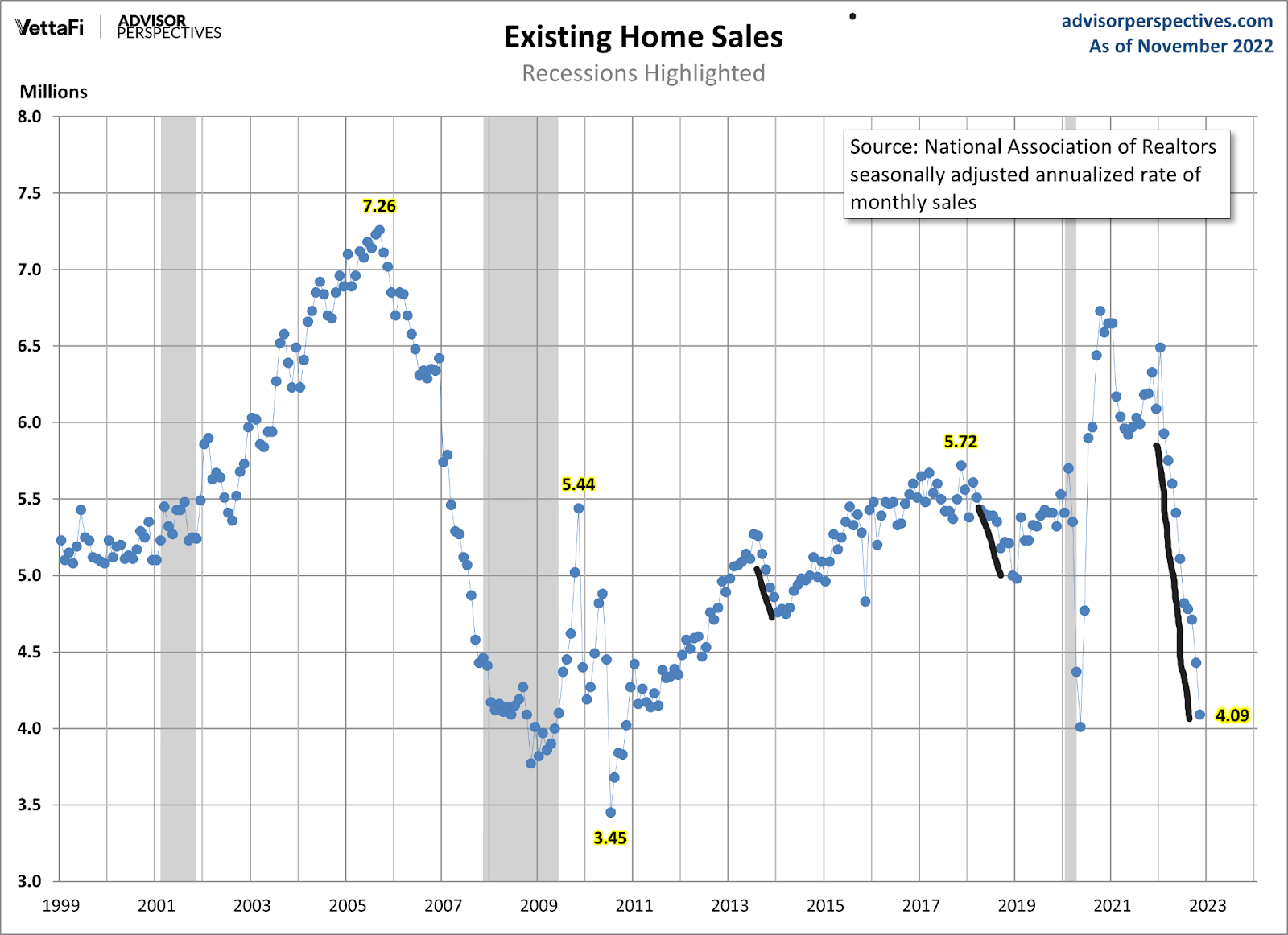

Nous aurons le prochain rapport sur les ventes de maisons existantes vendredi, et je m’attends à ce que la demande continue de baisser. Mais après le rapport de cette semaine, nous devrions avoir une base de bas niveau formée pour que le logement se stabilise.

Comme vous pouvez le voir ci-dessous, la chute en cascade des ventes de maisons existantes nous a amenés au niveau des ventes de maisons mensuelles de 2007-2008. En général, il est rare d’avoir des ventes mensuelles inférieures à 4 millions après 1996, mais nous avons une photo de ce qui se passe vendredi.

Cependant, le prochain rapport sur les ventes de maisons existantes sera pour décembre, ce qui est rétrospectif, et il est maintenant temps de regarder vers l’avenir.

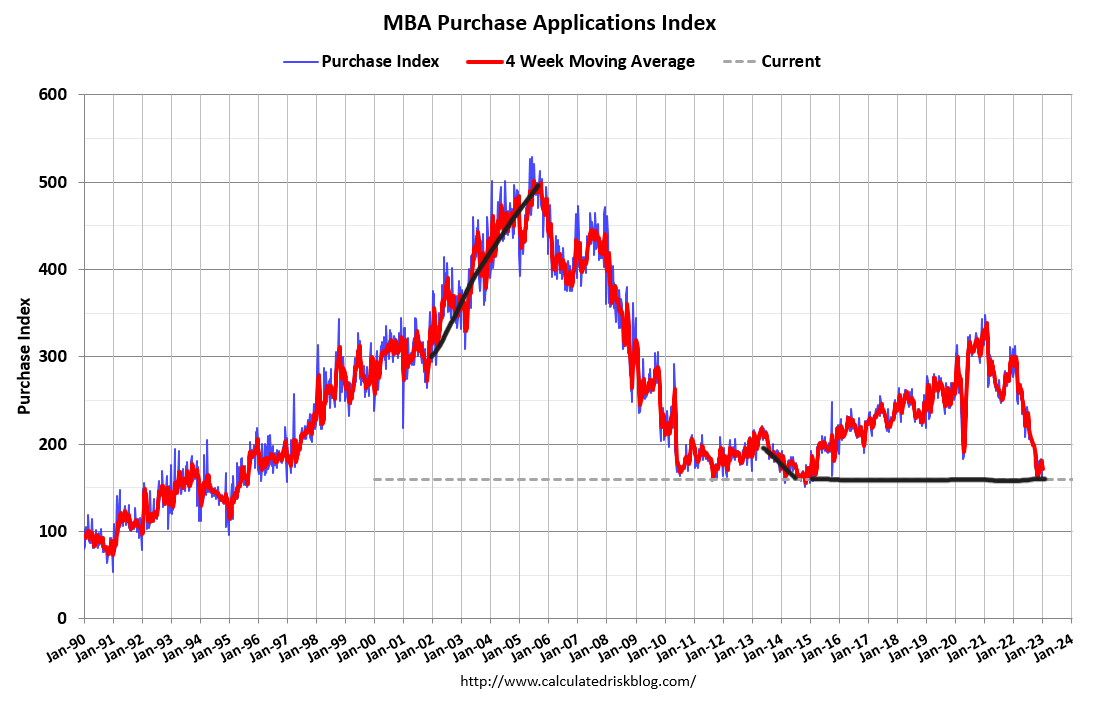

La meilleure façon de regarder vers l’avenir est les données d’application d’achat, qui ont formé un creux pour l’instant puisque sept des 10 derniers rapports ont été positifs dans une période de croissance non saisonnière. Avant cela, les données montraient une faiblesse constante, de sorte que la baisse des taux hypothécaires depuis novembre a modifié la dynamique des données sur les demandes d’achat.

Acheter des données d’application

Nous entrons maintenant dans la période critique de volume saisonnier pour les données d’application d’achat, car je pèse toujours cet indice de la deuxième semaine de janvier à la première semaine de mai. Une mise en garde est que cette ligne de données a plongé en cascade, anéantissant sept années de croissance en 2022. Le niveau est maintenant si bas que même une petite amélioration de la demande pourrait le stabiliser.

Au cours des 10 dernières semaines depuis que les taux hypothécaires ont chuté, l’indice a affiché une certaine croissance hebdomadaire et la baisse d’une année sur l’autre s’est arrêtée à moins 46 %. Cependant, les volumes se tarissent chaque année au cours des dernières et premières semaines de l’année, il est donc essentiel de lire les données internes même si les volumes sont historiquement bas à cette période.

Ce n’était pas le cas l’année dernière, car il s’agissait d’une période anormale pour les données d’application d’achat qui a créé des comps très élevées d’une année sur l’autre à traiter. Cela explique les baisses importantes d’une année à l’autre que nous avons observées depuis octobre. En fait, l’un de mes principaux arguments pour 2022 était qu’à partir d’octobre, cet indice devrait afficher des baisses négatives de 35 % à 45 % d’une année sur l’autre jusqu’en janvier.

Depuis octobre, les baisses d’une année à l’autre ont oscillé entre moins 36 % et 46 %. Cela me semble normal compte tenu de la hauteur des comps de l’année dernière.

La semaine dernière, nous avons vu les données hebdomadaires sur les demandes d’achat diminuer de 1,2 %, avec une baisse de 44 % d’une année sur l’autre. Les trois dernières semaines n’ont montré aucune croissance hebdomadaire, mais les taux hypothécaires ont augmenté pendant la majeure partie de cette période. Cependant, cela a changé récemment, il est donc temps que le marché du logement se tienne ou se taise pour le printemps 2023.

Cet indice fonctionne à partir d’une barre si basse que nous devons voir si des taux hypothécaires de 6 % peuvent créer une certaine croissance de cet indice ou si nous avons besoin que les taux hypothécaires reviennent à 5 % pour créer de la croissance.

Inventaire hebdomadaire des logements

Cette ligne de données est ce qui me passionne ! Les données hebdomadaires sur l’inventaire des logements d’Altos Research ont montré une légère augmentation de l’inventaire au cours de la semaine dernière, et même s’il ne s’agit que de 1 339 maisons, c’est toujours positif car les baisses que j’ai constatées au début étaient un peu troublantes. Avec un peu de chance, nous verrons une poursuite de cette reprise des stocks la semaine prochaine et ce n’est pas seulement un coup dur d’une semaine.

- Variation d’inventaire hebdomadaire : (6 janv. – 13 janv. 2023) : Rose De 471 349 à 472 688

- Même semaine l’an dernier : (7 janv.-14 janv.) : chute de 292 021 à 283 656

L’inventaire peut être délicat pendant les vacances, mais nous devrions bientôt connaître l’augmentation saisonnière traditionnelle de l’inventaire – un signe confiant de la part des vendeurs qui envisagent d’acheter une autre maison.

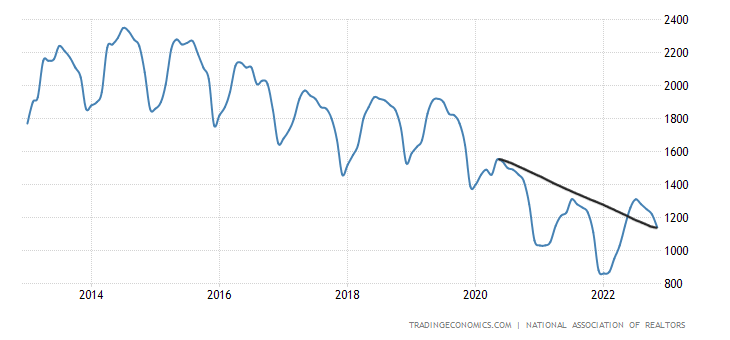

Le rapport sur les ventes de maisons existantes sort vendredi et je m’attends à ce que NRA les données d’inventaire, qui sont décalées, pour montrer un déclin saisonnier. Un appel que j’ai passé l’année dernière concernant le retour des données d’inventaire totales aux niveaux de 2019 – ce qui signifie entrer dans la fourchette de 1,52 à 1,93 million – devient de plus en plus difficile à atteindre, car l’inventaire a une chance de passer sous le million dans les deux prochaines rapports.

Les données d’inventaire total NAR sont actuellement à 1,14 millions.

Ce que j’espère en 2023, c’est plus d’inventaire, plus de vendeurs qui achètent traditionnellement des maisons, et pendant des jours sur le marché pour dépasser à nouveau 30 jours. Ceci, pour moi, est un marché ennuyeux et équilibré. Cette semaine, j’ai été encouragé de voir le tracker hebdomadaire montrer une augmentation; J’espère juste que ce n’est pas juste un événement d’une semaine.

Rendement sur 10 ans et taux hypothécaires

Après la publication du rapport sur l’emploi, les rendements obligataires ont chuté en même temps que les taux hypothécaires. Le rapport sur l’IPC est sorti la semaine dernière et les rendements obligataires ont chuté encore plus. Nous avons presque franchi la barre des 6 % des taux hypothécaires, tombant jusqu’à 6,07 % sur le fixe de 30 ans. C’est une bonne nouvelle pour le marché du logement.

Cependant, la seule chose que je voulais voir sur le rendement à 10 ans, c’est si nous pouvons casser sous ce niveau critique entre 3,42 % et 3,45 %, et pour la troisième fois, nous n’avons pas pu le faire. Je considère que c’est une ligne difficile dans le sable pour l’instant.

Si cela peut casser plus bas, les rendements ont des jambes pour descendre beaucoup plus bas. Pour l’instant, même avec des données positives sur le front de l’inflation, les taux hypothécaires n’ont pas pu passer sous la barre des 6 %.

Nous sommes également au stade où le rendement à deux ans sera à nouveau discuté. L’importance du rendement à deux ans est qu’il est davantage lié aux taux à court terme, que la Réserve fédérale contrôle. Ainsi, lorsque la Fed augmente les taux, ce rendement obligataire augmente et lorsqu’elle réduit les taux, il diminue.

Le marché dit à la Fed qu’il devrait en finir avec les hausses de taux plus tôt qu’il ne le souhaiterait, et tant que ce rendement à deux ans n’augmentera pas, le marché obligataire appelle la Fed à se retirer. Cela fera également partie des discussions à l’avenir, car la Fed a laissé entendre qu’elle se rapprochait de la fin de son cycle de hausse des taux.

La prochaine étape de cette discussion sera le moment où la Fed devrait baisser ses taux. Cela se produira très probablement lorsque le marché du travail deviendra négatif. Comme vous pouvez le constater, le marché obligataire a d’énormes répercussions sur les taux hypothécaires.

La semaine à venir

Le but du tracker hebdomadaire est de vous donner les informations les plus récentes sur le marché du logement et ce qu’il faut rechercher cette semaine. Nous avons eu un changement sur le marché du logement avec des taux plus bas, mais pour l’instant, cela ne devrait être considéré que comme une stabilisation puisque nous travaillons à partir d’une forte baisse de la demande.

Lorsque la croissance se produit dans les données d’application d’achat, la ligne de données sera claire. Rien dans les données prospectives ne le montre pour le moment, mais nous constatons une stabilisation maintenant que nous avons près de trois mois de données sur lesquelles travailler, puisque les taux ont commencé à chuter des sommets de 7,37 % le 20 octobre 2022.

Pour cette semaine, nous avons plusieurs rapports sur le logement : la confiance des constructeurs, les mises en chantier et les ventes de maisons existantes. Je ne m’attends à aucun changement significatif de ceux-ci, mais je garderai un œil sur les données de confiance du constructeur sur six mois, car cette ligne de données est devenue positive dans le rapport précédent, mettant fin à la baisse massive qu’elle a connue.

Sur le front de l’inflation, nous avons l’indice des prix à la production (PPI) mercredi, ce qui pourrait faire bouger un peu le marché obligataire.

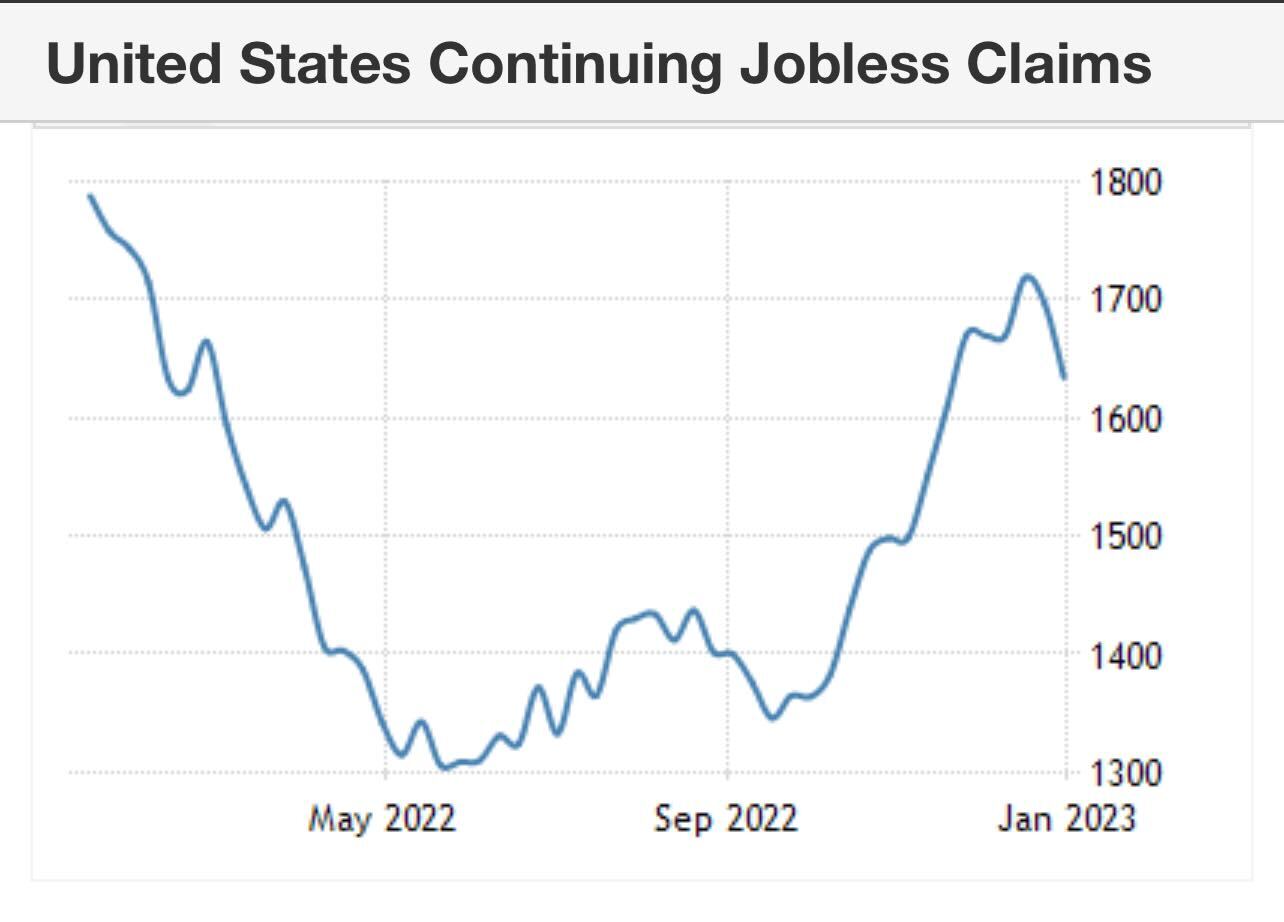

Chaque jeudi matin, la ligne de données la plus critique de l’année est publiée : les données sur les demandes initiales, qui suivent la santé du marché du travail. Pour que mon pivot de la Fed se produise, les données initiales sur les réclamations doivent dépasser 323 000 sur la moyenne mobile sur quatre semaines. Cela signifierait que le marché du travail s’affaiblit beaucoup et que l’inflation des salaires devrait encore baisser.

La semaine dernière, nous avons eu un autre rapport solide, car les données sur les réclamations ont diminué, ce qui est bon pour le marché du travail. Le nombre de titres est tombé à 205 000, et la moyenne mobile sur quatre semaines est maintenant 212 500.

Ce que nous savons maintenant, c’est que les taux hypothécaires ont culminé en octobre et que le taux de croissance de l’inflation est en baisse, de même que le dollar américain. Ce sont tous des scénarios haussiers pour le marché immobilier américain, qui a subi le plus grand choc de taux de l’histoire en 2022.

Cependant, la baisse des taux vers 6 % n’a pas encore fait passer les données en mode de croissance. Maintenant, avec les données d’application d’achat saisonnières en jeu, nous verrons si ces taux plus bas stabilisent les choses ou si nous verrons une croissance des données de vente en 2023.

Pour une vue plus complète du marché, lisez mes prévisions 2023 ici. De plus, je participerai à une mise à jour virtuelle sur le marché du logement le 6 février avec Mike Simonsen, président de Altos RechercheOdeta Kushi, économiste en chef adjointe à Premier Américainet Lisa Sturtevant, économiste en chef chez MLS lumineux.

[ad_2]

Source link -1