[ad_1]

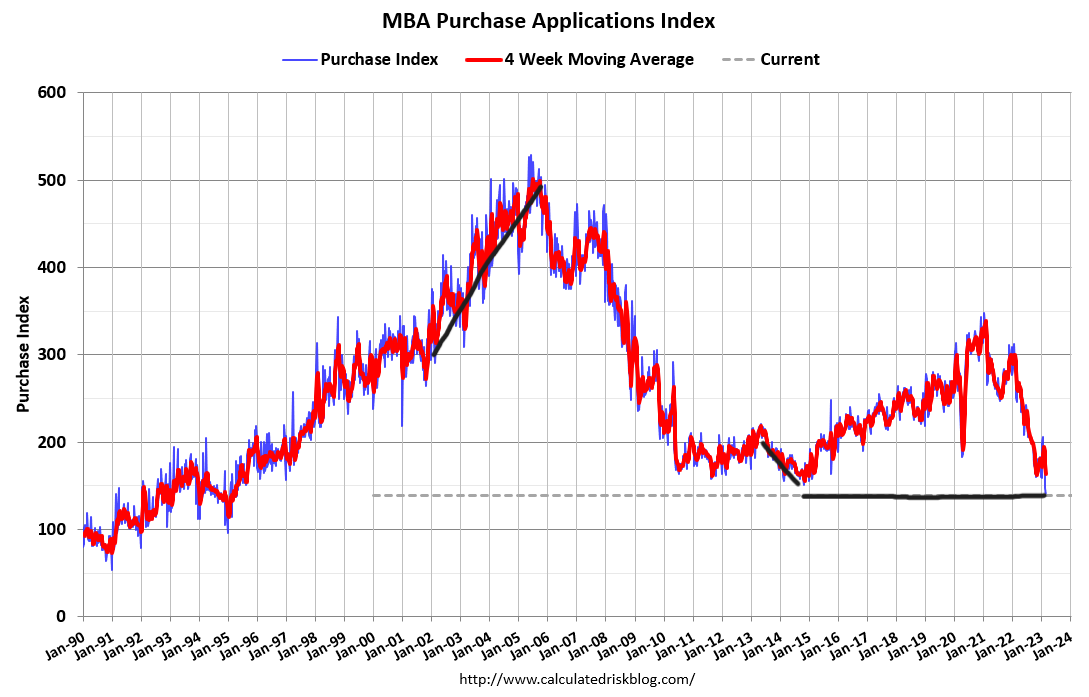

Cependant, la tendance s’est inversée et la mère de toutes les barres basses vient de baisser, car la dernière fois que les données d’application d’achat étaient aussi basses, c’était en 1995, lorsque Gangsta’s Paradise était la chanson n ° 1 de l’année. Le tableau ci-dessous illustre parfaitement où nous en sommes.

Les applications d’achat attendent 30 à 90 jours, il faudra donc un certain temps avant que cela n’atteigne les données sur les ventes de maisons. Lorsque les taux hypothécaires chutent à nouveau et que nous constatons une augmentation de cette ligne de données, nous devons nous rappeler que nous travaillons à partir d’une barre extrêmement basse.

La saisonnalité de cette ligne de données va généralement de la deuxième semaine de janvier à la première semaine de mai. Après mai, traditionnellement parlant, les volumes chutent toujours, il nous reste donc environ trois mois ici avant la baisse saisonnière, ce qui sera très intéressant à observer puisque nous sommes déjà aux niveaux de 1995 aujourd’hui.

Inventaire hebdomadaire des logements

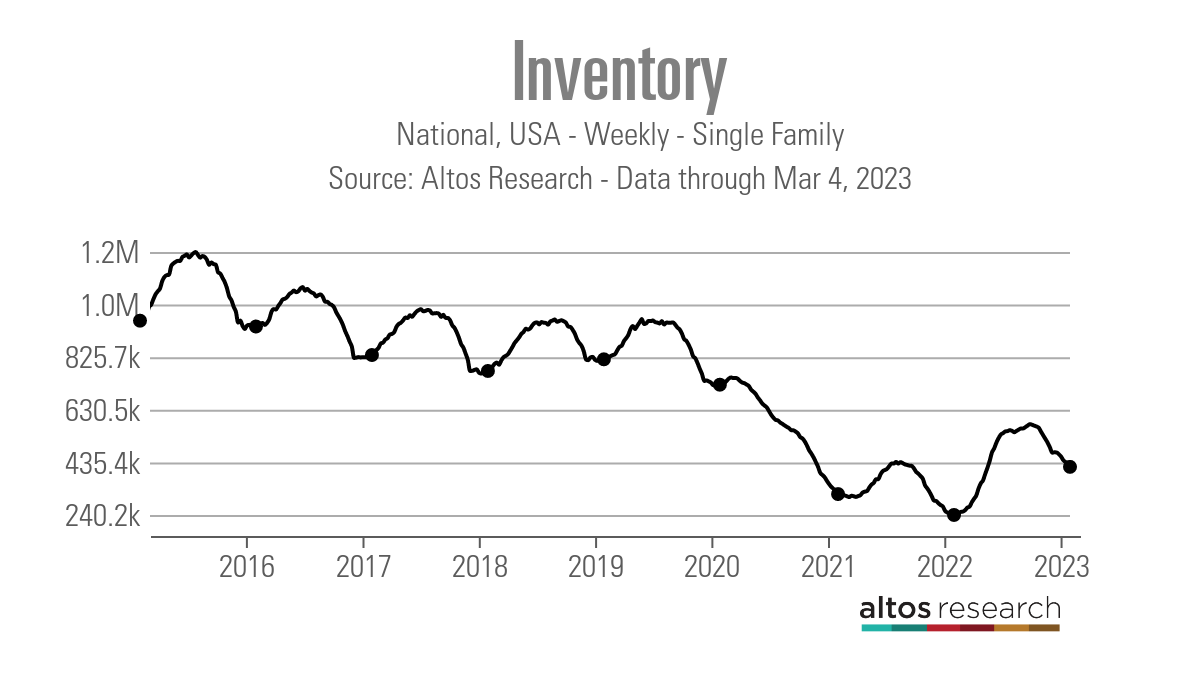

Nous n’avons toujours pas atteint le fond insaisissable de l’inventaire saisonnier, qui se produit traditionnellement en janvier. Au lieu de cela, nous entrons maintenant dans la troisième année consécutive lorsqu’il touche le fond en mars ou au-delà.

Selon Recherche Altos données, logement L’inventaire a diminué de 11 021 au cours de la semaine dernière, ce qui est sensiblement plus que ce que nous avons vu la semaine précédente, ce qui signifie que la tendance à la baisse s’accélère au lieu de ralentir alors que nous nous dirigeons vers mars.

Espérons que ce ne soit qu’un sous-produit des trois mois de données positives sur les demandes d’achat de novembre à février. (J’ai discuté de ma théorie sur la raison pour laquelle l’inventaire atteint son plus bas niveau plus tard dans l’année sur ce podcast HousingWire Daily.

Cependant, les stocks sont toujours au-dessus de ce qu’ils étaient l’an dernier, nous attendons donc maintenant de voir quand l’augmentation saisonnière des stocks commencera à se produire. Nous ne sommes toujours pas revenus aux niveaux d’inventaire des logements d’avant la COVID-19, comme indiqué ci-dessous.

- Variation des stocks hebdomadaire (24 février – 3 mars) : chute de 429 757 pour 418 736

- Même semaine l’an dernier : (25 février – 4 mars) : 243 916 pour 240 194

En regardant l’année dernière, cette semaine a été celle où nous avons trouvé le creux des stocks saisonniers avant la hausse. Cependant, l’année dernière, la baisse hebdomadaire était bien moindre. Nous devons garder à l’esprit que l’augmentation saisonnière des stocks devrait se produire sous peu.

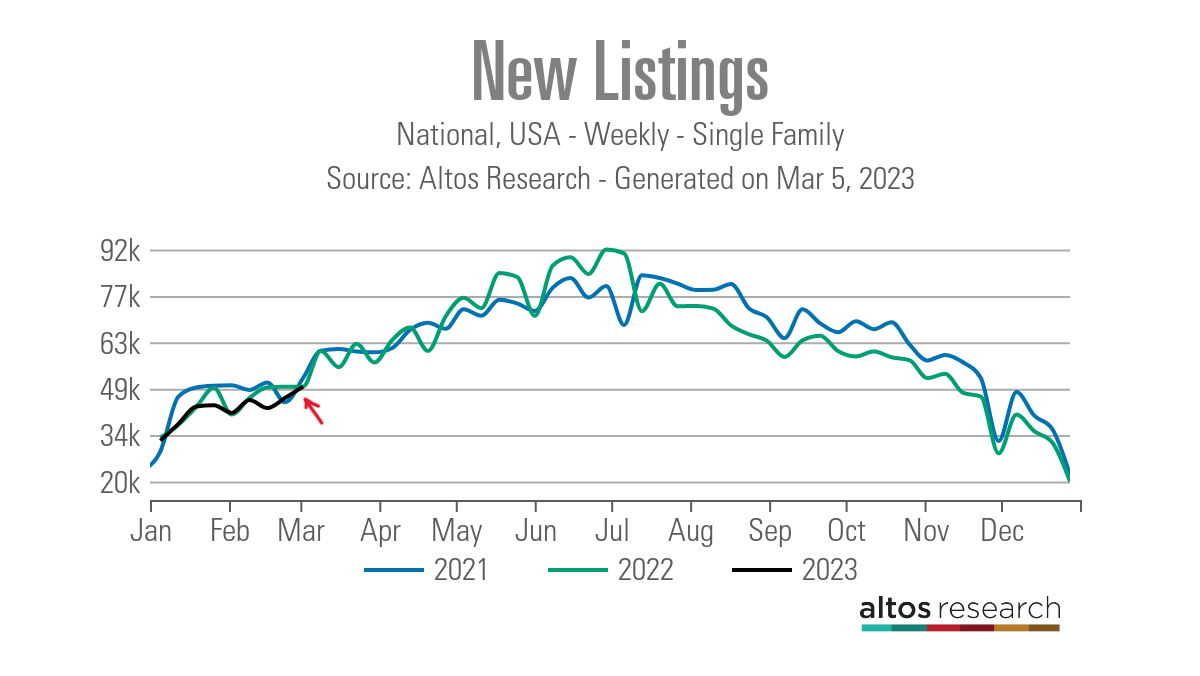

Les nouvelles données d’inscription ont eu leur impression hebdomadaire la plus faible jamais enregistrée, en légère baisse par rapport à l’année dernière, mais plus sensiblement par rapport à ce que nous avons traditionnellement vu au cours de la décennie précédente. Vous pouvez voir le déclin des nouvelles données d’inscription ci-dessous :

- 2021 51 975

- 2022 49 374

- 2023 49 363

L’année dernière, nous avons enregistré une certaine croissance d’une année sur l’autre des données hebdomadaires sur les nouvelles inscriptions, comme le montre le graphique ci-dessus, en mai et juin. Cependant, cela s’est fortement inversé après juin, et nous n’avons pas constaté de croissance d’une année sur l’autre des nouvelles inscriptions depuis lors.

Cependant, les nouvelles inscriptions sont en baisse depuis des années, quelle que soit la tendance des taux hypothécaires depuis 2020. Juste pour vous donner un contexte plus historique sur notre niveau actuel, voici les données des années précédentes avant COVID-19, et gardez à l’esprit que lors de la dernière expansion, les taux hypothécaires variaient entre 3,25 % et 5 %.

- 2015 77 189

- 2016 71 101

- 2017 61 205

- 2018 63 251

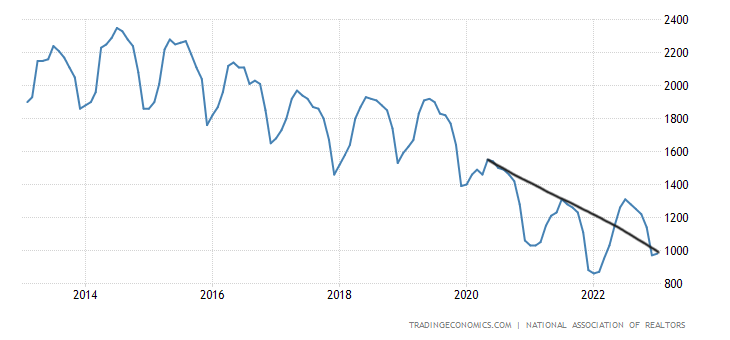

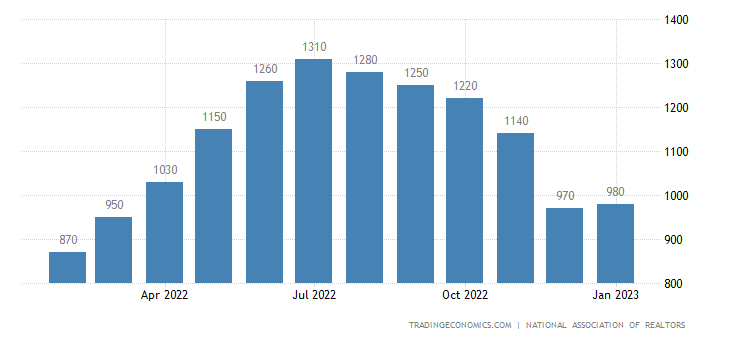

Sur une note positive pour la croissance future des stocks, selon le dernier rapport sur les ventes de maisons existantes, les jours sur le marché durent plus de 30 jours. Je crois fermement qu’au lieu d’écouter les théories du complot sur Internet concernant l’augmentation massive des stocks de logements pendant 11 ans, il existe une prémisse valable selon laquelle les stocks peuvent augmenter au fil du temps à mesure que les jours sur le marché augmentent.

En utilisant le NRA données, c’était la prémisse de ma prévision l’année dernière pour l’inventaire des logements à briser 1,52 millions en 2023. Il s’agit également d’un niveau d’inventaire bas sur quatre décennies avant le COVID-19. Mes prévisions d’inventaire pour 2023 ont besoin de beaucoup d’aide, car les nouvelles données d’inscription n’augmentent toujours pas du tout. Selon le dernier rapport sur les ventes de maisons existantes, nous sommes à 980 000.

Voici un aperçu de l’augmentation saisonnière de l’inventaire des logements de l’année dernière à l’aide des données NAR. Même avec l’effondrement des ventes mensuelles le plus important de l’histoire moderne pour le marché des ventes de maisons existantes, nous ne sommes jamais entrés dans la fourchette 2019 de 1,52 à 1,93 million.

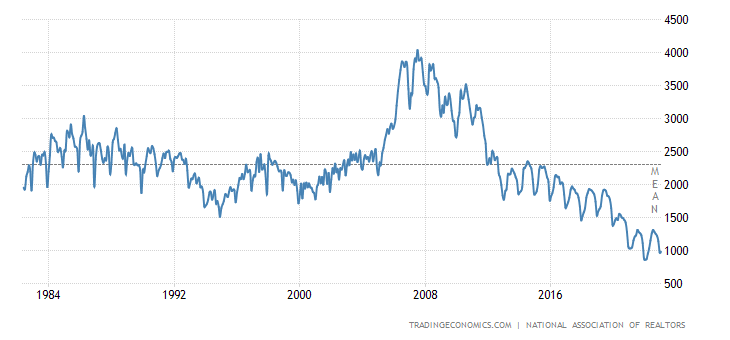

Un regard historique à plus long terme sur les niveaux d’inventaire nationaux à l’aide des chiffres NAR montre que 2 millions à 2,5 millions est la norme, comme vous pouvez le voir ci-dessous.

Rendement sur 10 ans et taux hypothécaires

Dans mes prévisions pour 2023, j’ai postulé que si l’économie restait ferme, la fourchette de rendement sur 10 ans devrait se situer entre 3,21 % et 4,25 %ce qui équivaut à des taux hypothécaires de 5,75 % pour 7,25 %.

Plus tôt cette année, le marché obligataire a tenté de faire une pause sous 3,42 % sur le rendement à 10 ans, ce qui, à mon avis, serait difficile à faire avec les données économiques de l’entreprise, comme vous pouvez le voir dans la ligne noire que j’ai tracée sur le graphique ci-dessous. Il n’a pas réussi à franchir ce niveau trois fois récemment, et maintenant il teste un niveau clé plus élevé.

La semaine dernière, nous avons eu beaucoup d’action sur le marché obligataire pour finir exactement là où nous étions le vendredi précédent. Ainsi, bien que nous n’ayons pas testé mon niveau de pointe de 4,25 % pour 2023 sur le rendement à 10 ans, les taux hypothécaires sont allés jusqu’à 7,10 % pendant une journée avant de retomber 6,97 % vendredi.

Qu’est-ce qui peut faire baisser les taux hypothécaires, même en dessous de 5,75 % ? Selon mes prévisions de 2023, le rendement sur 10 ans devrait descendre en dessous 3,21 % en raison de l’affaiblissement des données économiques, en particulier sur le marché du travail.

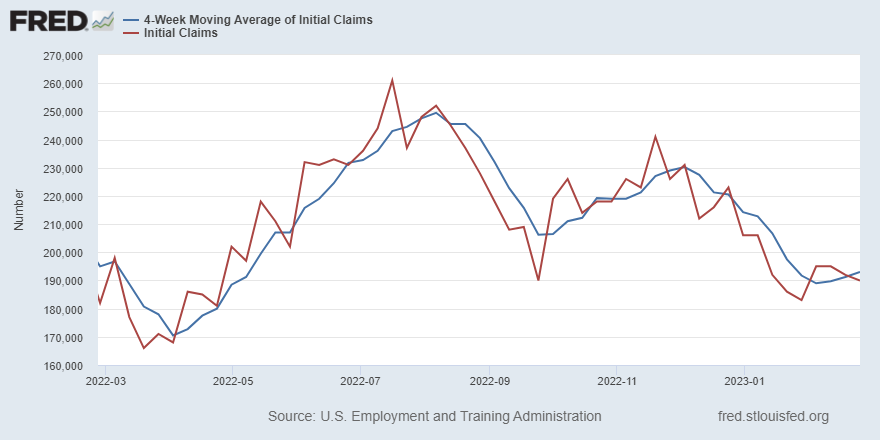

je ne crois pas le Réserve fédérale feront pivoter leur stratégie de taux jusqu’à ce que les demandes d’assurance-chômage s’effondrent 323 000 sur la moyenne mobile sur quatre semaines. Une fois que cette ligne de données cruciale commencera à se diriger dans cette direction, le marché obligataire devancera la Fed et fera baisser le rendement à 10 ans, ce qui signifie que les taux hypothécaires baisseront également.

Comme vous pouvez le voir ci-dessous, nous sommes loin de ce niveau aujourd’hui, avec des données sur les demandes de chômage toujours inférieures à 200 000.

Bien que nous ayons assisté à une forte variation des taux hypothécaires cette année, ils se situent toujours dans la fourchette que je recherchais, tandis que les données économiques et d’inflation restent fermes. Au fil du temps, le taux de croissance de l’inflation ralentira avec le ralentissement de l’inflation des loyers. C’est l’une des raisons pour lesquelles l’inflation que nous observons aujourd’hui est si différente de celle des années 1970.

La semaine à venir

Nous avons de grandes choses qui se passent dans les données du marché du logement cette semaine ! Mardi, le président de la Réserve fédérale, Jerome Powell, présentera son rapport semestriel Rapport sur la politique monétaire au Congrès, qui mettra sans aucun doute en vedette certains politiciens.

En outre, cette semaine, ce sont des emplois, des emplois et encore des emplois, avec un tour du chapeau des données sur l’emploi cette semaine, y compris les offres d’emploi, les demandes d’assurance-chômage et le rapport sur l’emploi du BLS vendredi.

La Réserve fédérale veut que les offres d’emploi diminuent, ralentissant la croissance des salaires. La Fed veut donc que les données sur les demandes d’assurance-chômage augmentent, ce qui signifie que la croissance des salaires devrait ralentir davantage.

En tant que seule personne sur la planète Terre qui prévoyait des ouvertures d’emplois à 10 millions lors de la reprise de la main-d’œuvre COVID-19, je reviendrai sur ce sujet après le rapport sur l’emploi de vendredi. Je vais essayer d’expliquer la confusion sur le marché du travail à tout le monde, y compris certains membres de la Fed qui pourraient lire ceci.

Bouclez votre ceinture pour une autre semaine folle sur le marché immobilier américain alors que nous surveillons le rendement sur 10 ans et les taux hypothécaires, achetons des applications et des données sur les stocks de logements.

[ad_2]

Source link -1