[ad_1]

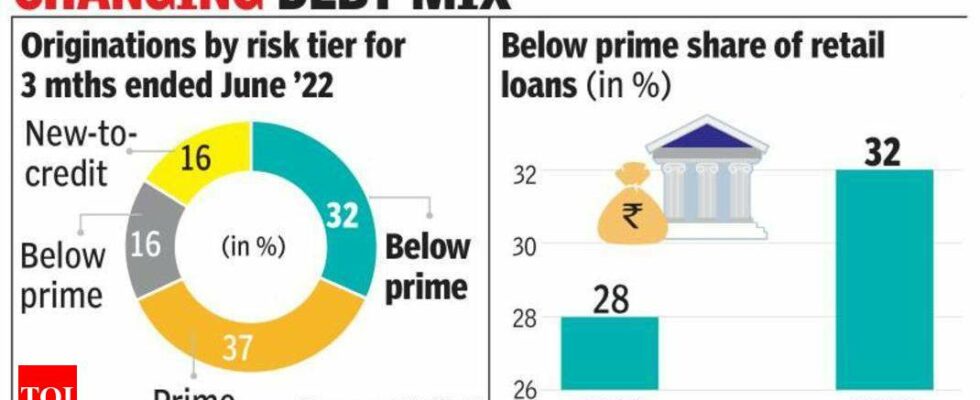

Mumbai : Il y a une résurgence de l’appétit pour le risque parmi les prêteurs de détail indiens. Les emprunteurs à risque – ceux dont les cotes de crédit sont les plus faibles qui obtiennent des prêts – représentent désormais 32 % des prêts aux particuliers, contre 28 % en 2019. Enhardis par une baisse des impayés, les financiers ont maintenu leur ratio approbation de prêt/demandes malgré une forte augmentation. dans les demandes de prêt personnel.

Selon le rapport sur l’indicateur du marché du crédit (CMI) de TransUnion Cibil, les chiffres montrent un plus grand appétit des prêteurs pour élargir l’accès au crédit à un plus large éventail de consommateurs. De plus en plus de personnes ayant des cotes de crédit inférieures obtiennent des prêts personnels. Les origines des régions non métropolitaines ont augmenté leur part de marché.

Les prêts durables à la consommation, les encours de cartes de crédit et les prêts personnels ont augmenté de 61 %, 32 % et 29 % sur les 12 mois clos en juin. Une baisse des impayés incite les prêteurs à accorder davantage de prêts à ce segment. « Cette augmentation des soldes de portefeuille a été observée en même temps que la baisse des taux de défaillance graves, mesurés par le pourcentage de soldes en souffrance depuis 90 jours ou plus. Cette mesure a chuté de 276 points de base (100 points de base = 1 point de pourcentage) sur un an en juin 2022 pour les prêts à deux roues, 249 points de base pour les prêts contre propriété (LAP) et 139 points de base pour les prêts durables à la consommation », rapport de TU Cibil a dit.

« Soutenu par des politiques gouvernementales progressistes et une mise en œuvre active par les acteurs de l’écosystème, le marché du crédit indien a repris de l’élan. Les soldes des portefeuilles de crédit de détail continuent d’afficher une forte reprise pour tous les produits », a déclaré Rajesh Kumar, directeur général et PDG de TU Cibil.

Les données montrent que les demandes de prêts personnels ont le plus bondi à 160 %, suivies par le LAP (112 %), les prêts automobiles (99 %) et les cartes de crédit (88 %). La part des emprunteurs dans la tranche d’âge 18-30 ans, qui était de 30% en juin 2020, est passée en deux ans à 40% en juin 2022. La part des emprunteurs de plus de 46 ans dans les prêts personnels est passée de 26% en juin 2020 à 18 % en juin 2022.

Le ratio des approbations aux demandes de renseignements continue d’être le plus élevé pour les prêts à deux roues à 52 %. Cependant, ce chiffre est légèrement inférieur à 53 % à la même période l’an dernier. Le ratio s’est amélioré pour les cartes de crédit, passant de 20 % à 24 % en juin 2022. L’indicateur du marché du crédit est une mesure d’éléments de données qui sont résumés mensuellement pour analyser l’évolution de la santé du marché du crédit et sont classés en quatre piliers : la demande, l’offre , le comportement des consommateurs et les performances.

Le dernier CMI de 99 est en hausse de quatre points par rapport à la mesure trimestrielle précédente en mars 2022, et une augmentation significative de 21 points par rapport à son creux de 78 en janvier 2021 au plus fort de la poussée de Covid. Cela est soutenu par une amélioration significative de la santé du crédit dans les 12 principaux États indiens, la valeur du CMI au Karnataka et au Kerala augmentant toutes deux de 16 points, et au Tamil Nadu, en Andhra Pradesh et au Rajasthan, toutes augmentant de 14 points au cours des 12 mois précédents.

Selon le rapport sur l’indicateur du marché du crédit (CMI) de TransUnion Cibil, les chiffres montrent un plus grand appétit des prêteurs pour élargir l’accès au crédit à un plus large éventail de consommateurs. De plus en plus de personnes ayant des cotes de crédit inférieures obtiennent des prêts personnels. Les origines des régions non métropolitaines ont augmenté leur part de marché.

Les prêts durables à la consommation, les encours de cartes de crédit et les prêts personnels ont augmenté de 61 %, 32 % et 29 % sur les 12 mois clos en juin. Une baisse des impayés incite les prêteurs à accorder davantage de prêts à ce segment. « Cette augmentation des soldes de portefeuille a été observée en même temps que la baisse des taux de défaillance graves, mesurés par le pourcentage de soldes en souffrance depuis 90 jours ou plus. Cette mesure a chuté de 276 points de base (100 points de base = 1 point de pourcentage) sur un an en juin 2022 pour les prêts à deux roues, 249 points de base pour les prêts contre propriété (LAP) et 139 points de base pour les prêts durables à la consommation », rapport de TU Cibil a dit.

« Soutenu par des politiques gouvernementales progressistes et une mise en œuvre active par les acteurs de l’écosystème, le marché du crédit indien a repris de l’élan. Les soldes des portefeuilles de crédit de détail continuent d’afficher une forte reprise pour tous les produits », a déclaré Rajesh Kumar, directeur général et PDG de TU Cibil.

Les données montrent que les demandes de prêts personnels ont le plus bondi à 160 %, suivies par le LAP (112 %), les prêts automobiles (99 %) et les cartes de crédit (88 %). La part des emprunteurs dans la tranche d’âge 18-30 ans, qui était de 30% en juin 2020, est passée en deux ans à 40% en juin 2022. La part des emprunteurs de plus de 46 ans dans les prêts personnels est passée de 26% en juin 2020 à 18 % en juin 2022.

Le ratio des approbations aux demandes de renseignements continue d’être le plus élevé pour les prêts à deux roues à 52 %. Cependant, ce chiffre est légèrement inférieur à 53 % à la même période l’an dernier. Le ratio s’est amélioré pour les cartes de crédit, passant de 20 % à 24 % en juin 2022. L’indicateur du marché du crédit est une mesure d’éléments de données qui sont résumés mensuellement pour analyser l’évolution de la santé du marché du crédit et sont classés en quatre piliers : la demande, l’offre , le comportement des consommateurs et les performances.

Le dernier CMI de 99 est en hausse de quatre points par rapport à la mesure trimestrielle précédente en mars 2022, et une augmentation significative de 21 points par rapport à son creux de 78 en janvier 2021 au plus fort de la poussée de Covid. Cela est soutenu par une amélioration significative de la santé du crédit dans les 12 principaux États indiens, la valeur du CMI au Karnataka et au Kerala augmentant toutes deux de 16 points, et au Tamil Nadu, en Andhra Pradesh et au Rajasthan, toutes augmentant de 14 points au cours des 12 mois précédents.

[ad_2]

Source link -37