Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words

Les propriétés en difficulté chronique ont perdu en moyenne plus de 7 000 $ de valeur nette totale de leur logement en entrant et en sortant de la forclusion, selon un Auction.com analyse de plus de 80 000 propriétés devant être mises aux enchères à plusieurs reprises au cours des trois dernières années.

Les propriétés en difficulté chronique sont entrées et sorties de saisies pendant une moyenne de 475 jours, ce qui a entraîné une perte de valeur nette de plus de 5 000 dollars par an et de près de 450 dollars par mois. Ils ont été mis aux enchères près de quatre fois (3,8) en moyenne et représentaient 38 % de l’ensemble des 210 000 propriétés programmées pour les enchères au cours des trois dernières années. Les 130 000 propriétés restantes n’ont été mises aux enchères qu’une seule fois.

L’appréciation rapide du prix de l’immobilier peut parfois contribuer à ralentir le taux de perte de valeur nette, comme ce fut le cas en 2021, lorsque les propriétaires en difficulté ont perdu en moyenne 377 $ par mois. L’accélération de l’appréciation des prix de l’immobilier peut même parfois contribuer à inverser complètement la tendance, comme ce fut le cas en 2023, lorsque les propriétaires en difficulté ont gagné en moyenne 255 $ par mois en valeur nette. À l’inverse, le ralentissement de l’appréciation des prix de l’immobilier peut contribuer à accélérer le taux de perte de valeur nette, comme ce fut le cas en 2022, lorsque les propriétaires en difficulté ont perdu en moyenne 1 453 $ par mois.

Mais la hausse des prix de l’immobilier, à elle seule, ne suffit souvent pas à accroître la valeur nette du logement des propriétaires en difficulté. En effet, le solde des prêts impayés continue de croître pour les prêts hypothécaires en souffrance en raison des intérêts, des impôts fonciers et des assurances impayés. Alors que la valeur moyenne des 80 000 propriétés analysées a augmenté de 3 % entre la première et la dernière date prévue d’enchères de saisie, le solde moyen des prêts impayés a augmenté de 6 %.

Lorsque le solde hypothécaire augmente à un rythme plus rapide que le prix des logements, la prolongation du temps passé en saisie ne fait que creuser un trou plus profond sur la valeur nette du logement pour les propriétaires en difficulté. Et lorsque l’appréciation du prix de l’immobilier ralentit ou devient négative, comme ce fut le cas pendant quelques mois en 2022, le trou sur la valeur nette du logement se creuse plus rapidement.

Négocier des capitaux propres à louer

Pourtant, même les 1 500 $ par mois de valeur nette perdue en 2022 peuvent représenter un compromis bénéfique pour de nombreux propriétaires en difficulté confrontés à une perturbation à court terme, leur permettant d’échanger cette valeur nette perdue contre un certain temps supplémentaire pour rester dans la maison jusqu’à ce qu’ils puissent commencer. effectuer à nouveau des versements hypothécaires.

« L’un des exemples pour lesquels je recherchais ce mois-ci a obtenu une réclamation partielle de 58 000 $ », a déclaré François Delille, investisseur immobilier basé à Houston, faisant référence au programme de réclamation partielle pour les prêts hypothécaires assurés par la Administration fédérale du logement (FHA). Le programme permet aux emprunteurs en souffrance de regrouper jusqu’à 30 pour cent du solde du principal impayé de leur prêt initial dans un deuxième prêt ne portant pas intérêt qui ne doit être remboursé que lorsque la maison garantissant le prêt est vendue ou refinancée, ou la première position. l’hypothèque est remboursée à un moment donné.

« En supposant qu’il ait mis 3,5% de réduction, il a pu se rapprocher d’un prêt hypothécaire à créance partielle de 30% », a poursuivi Delille. « Habituellement, le loyer est d’environ 1 pour cent, donc effectivement il a payé au maximum 3,5 mois d’équivalent de loyer et a ensuite obtenu 30 mois d’équivalent de loyer gratuit. »

Prévention efficace des saisies

Les réclamations partielles – et le temps supplémentaire de « loyer gratuit » qu’elles accordent aux propriétaires en difficulté – se sont révélées être un élément clé d’une stratégie efficace de prévention des saisies que les gestionnaires de prêts hypothécaires et les agences gouvernementales ont employée à la suite du choc économique provoqué par la pandémie de COVID-19. .

La plupart des propriétaires qui ont manqué leurs versements hypothécaires à cause de ce choc ont recommencé à effectuer leurs versements hypothécaires à temps grâce à une combinaison de programmes d’abstention généralisés qui ont donné aux propriétaires le temps de se remettre sur pied, ainsi que d’outils innovants d’atténuation des pertes comme la réclamation partielle, qui protègent. aux propriétaires du fardeau de devoir rattraper les paiements manqués lorsqu’ils se remettent sur pied.

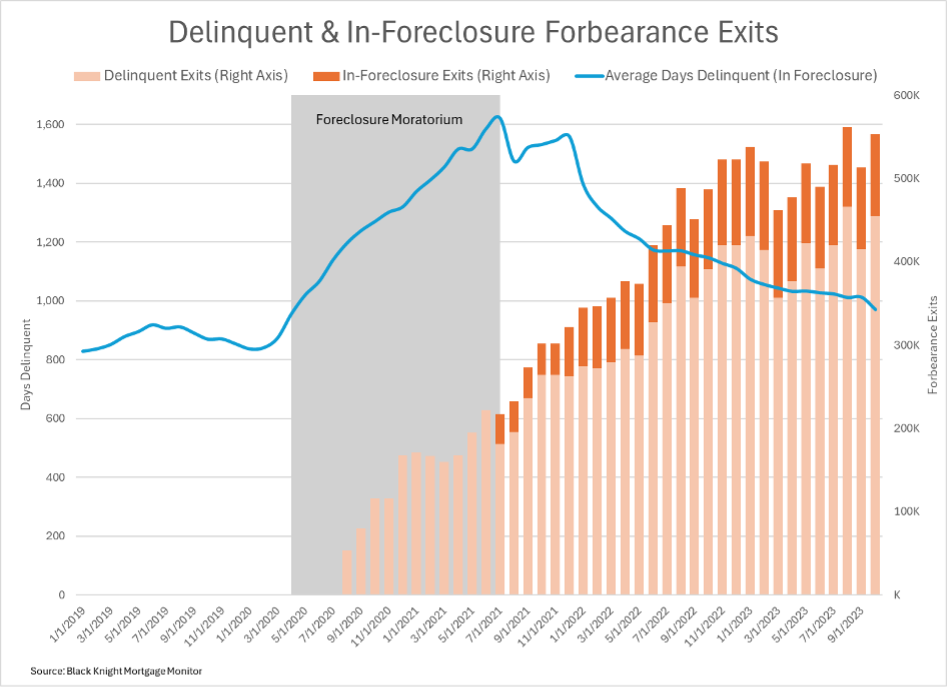

Sur plus de 8,7 millions de prêts hypothécaires qui ont été soumis à une abstention liée au COVID-19, environ 7,5 millions (86 %) sont désormais de nouveau performants ou ont été remboursés, selon les données de l’ICE en novembre 2023. Seulement 93 000 (1 %) des abstentions les sorties se sont terminées par une disposition en difficulté – dans la plupart des cas, une vente aux enchères de saisies terminée.

Chroniquement en détresse

Selon les données de l’ICE, 553 000 autres (6 %) des sorties d’abstention sont toujours en souffrance (455 000) ou en saisie (98 000) après avoir quitté l’abstention. Ce nombre a augmenté de 66 000 (14 %) entre novembre 2022 et novembre 2023, et de 331 000 (149 %) depuis juillet 2021, date à laquelle le moratoire national sur les saisies hypothécaires garanties par le gouvernement, déclenché par la pandémie, a expiré.

Pour ce sous-ensemble plus petit mais croissant de propriétaires en détresse chronique qui ne pourront peut-être pas éviter la saisie à long terme, rester plus longtemps dans la maison pourrait être contre-productif, érodant potentiellement la valeur nette qui pourrait les aider à payer des coûts de logement de remplacement plus abordables lorsqu’ils finiront par marcher. loin de la maison.

Offrir une sortie en douceur

En tant que promoteur communautaire local qui achète des biens immobiliers en difficulté sur le marché de Houston au cours de la dernière décennie, Delille est passionné par l’idée d’offrir aux propriétaires en difficulté – qu’il décrit comme « de bonnes personnes dans une mauvaise situation » – une sortie en douceur qui protège leur valeur nette. tout en ouvrant la voie à un logement de remplacement.

« En tant qu’entreprise, nous travaillons toujours avec les occupants. … Nous proposons toujours de la cession-bail aux gens, et nous en avons quelques-uns qui sont locataires depuis plusieurs années », a-t-il déclaré. « J’ai un gars qui nous loue depuis six ans. C’est gagnant-gagnant.

Protéger la valeur nette du propriétaire

En plus de perdre des capitaux propres sur le papier, le réel La valeur nette de la propriété pour les propriétés entrant et sortant de la forclusion peut ne pas être aussi élevée que la sur papier valeur nette de la maison étant donné que bon nombre de ces propriétés ont un entretien différé et ne sont pas entièrement réparées.

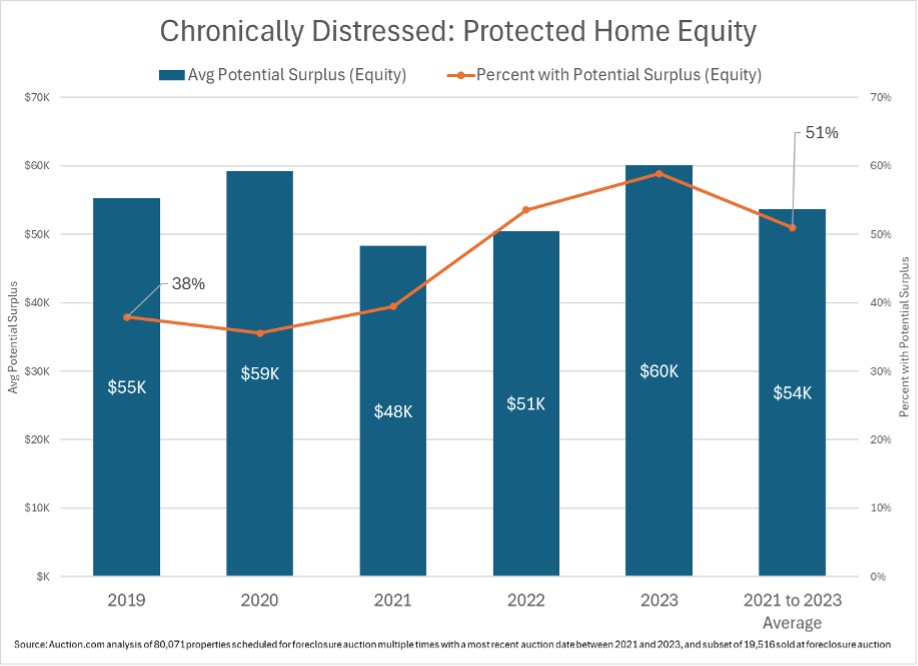

La valeur nette moyenne sur papier pour les 80 000 propriétés analysées – sur la base de la valeur estimée après réparation (VDA) de la propriété – était de 141 188 $. Mais pour un sous-ensemble d’environ 20 000 propriétés qui ont finalement été vendues à un acheteur tiers lors d’une vente aux enchères de saisie, la valeur nette réelle moyenne – basée sur l’offre gagnante sur un marché compétitif et transparent – était négative de 5 348 $. En d’autres termes, les propriétés chroniquement en difficulté étaient sous l’eau d’environ 5 000 $ en moyenne, sur la base d’une valeur réelle d’équilibre du marché pour les maisons.

Pour les propriétaires en difficulté chronique disposant d’une valeur nette réelle de leur logement – et pas seulement d’une valeur nette sur papier – la dernière chance de protéger cette valeur nette est la vente aux enchères de saisies immobilières. Lorsqu’une propriété est vendue à un tiers acheteur comme Delille lors des enchères de saisie, tout excédent supérieur à la dette totale due est redistribué au propriétaire en difficulté après le paiement des privilèges juniors.

Bien que les 20 000 propriétés susmentionnées vendues aux enchères pour saisie aient une valeur nette moyenne négative de plus de 5 000 $, un peu plus de la moitié (51 %) de ces ventes aux enchères par saisie à des tiers ont généré un surplus potentiel pour le propriétaire en difficulté. Et parmi ces 51 %, le surplus potentiel moyen était de près de 54 000 $.

Un examen des propriétés achetées par Delille lors des enchères de saisie via la plateforme Auction.com au cours des trois dernières années révèle que 58 % de ces ventes ont généré un surplus potentiel.

« Sur cette propriété, nous avons offert 30 000 $ de plus que l’offre de crédit, l’offre de la banque », a déclaré Delille, se souvenant d’un achat aux enchères de saisie qu’il a effectué en janvier 2023. « Cela signifie qu’il y a des fonds excédentaires qu’il obtiendra dans environ trois semaines. Il a donc reçu un joli chèque après les enchères qui lui permet de retomber sur ses pattes.

« Il se débattait depuis de nombreuses années et il ne pouvait tout simplement plus se permettre cette maison », a poursuivi Delille. «Donc, je pense que ce chèque de fonds excédentaires lui permet de trouver quelque chose qu’il peut se permettre, qui a une certaine réserve, de retomber sur ses pieds. Au final, il était plutôt content du résultat. Nous n’avons pas eu à déposer une demande d’expulsion ; nous avons pu trouver un accord avec lui. Il lui a fallu un mois pour déménager. Nous l’avons aidé à déménager. Et il a été très soulagé du processus.