Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words

Une discussion sérieuse sur le rendement et les taux hypothécaires à 10 ans

Mon travail sur le logement évolue autour du rendement à 10 ans et des facteurs économiques qui le déterminent. Le taux de croissance de l’inflation a beaucoup baissé d’une année sur l’autre, mais les taux hypothécaires n’ont pas baissé, ce qui ne me surprend pas puisque mon mantra est le suivant : «Le travail contre l’inflation».

Pour 2024, le rendement à 10 ans s’échelonne entre 3,80%-4,25% cela me semble tout à fait normal tant que les données économiques sont solides et que la Fed n’a pas pivoté. Je ne vois pas le rendement à 10 ans ci-dessous 3,37% à moins que le marché du travail ne s’effondre, ce qui signifie que les inscriptions au chômage dépassent 323 000 sur la moyenne mobile de quatre semaines. Cela signifie que je ne vois pas les taux hypothécaires descendre en dessous de 6 %, surtout si les spreads sont mauvais, jusqu’à ce que le marché du travail ou l’économie s’affaiblisse.

Cependant, nous sommes maintenant au même point que l’année dernière, près du niveau critique de 4,34 % et nous avons la réunion de la Réserve fédérale qui approche. C’est une grosse semaine, comme vous pouvez le voir dans le graphique ci-dessous.

Avec des taux hypothécaires à nouveau au-dessus de 7%, nous devrons voir ce que dira la Fed lors de cette réunion car, lors des dernières réunions, elle a clairement indiqué que sa politique était retenue et qu’elle ne voulait pas qu’elle devienne trop restrictive. C’est ce qui s’est produit l’année dernière, lorsque le rendement à 10 ans s’est dirigé vers 5 % et que les taux hypothécaires étaient de 8 %. Cependant, il existe un risque que la Fed se montre à nouveau trop belliciste, ce qui entraînerait une hausse des rendements à 10 ans.

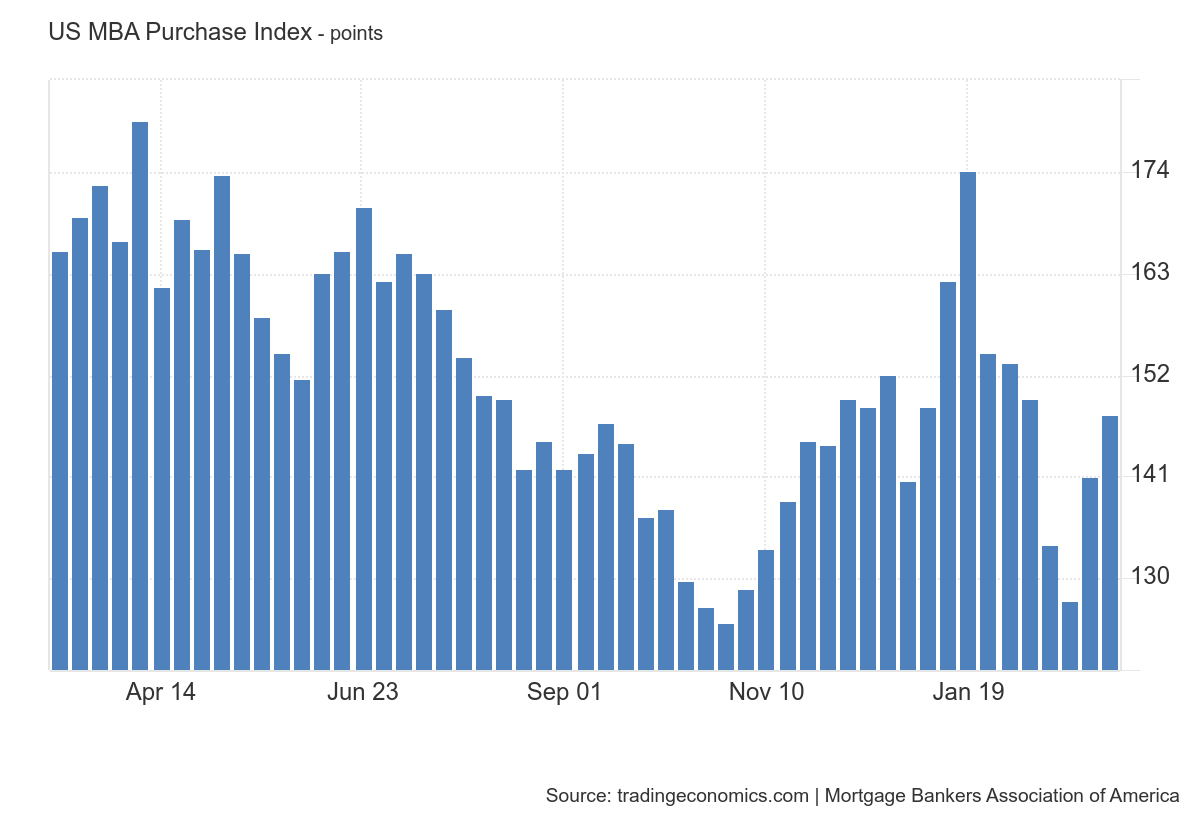

Acheter des données d’application

Alors que les taux hypothécaires ont baissé récemment, nous avons constaté des semaines consécutives de croissance des données sur les demandes d’achat, ce qui correspond à ce que nous avons observé l’année dernière. N’oubliez pas que nous travaillons à partir de niveaux extrêmement bas dans cette ligne de données, donc la barre est si basse qu’il n’en faut pas beaucoup pour déplacer l’aiguille.

Depuis novembre 2023, nous avons eu 10 impressions de demandes d’achat positives et cinq négatives après avoir effectué des ajustements pour les vacances. Depuis le début de l’année, nous avons eu quatre tirages positifs contre cinq tirages négatifs. De toute évidence, si les taux hypothécaires peuvent se rapprocher de 6 % et se maintenir, la demande augmentera, mais je pense que la Réserve fédérale ne pourrait pas dormir la nuit si davantage de gens achetaient des maisons.

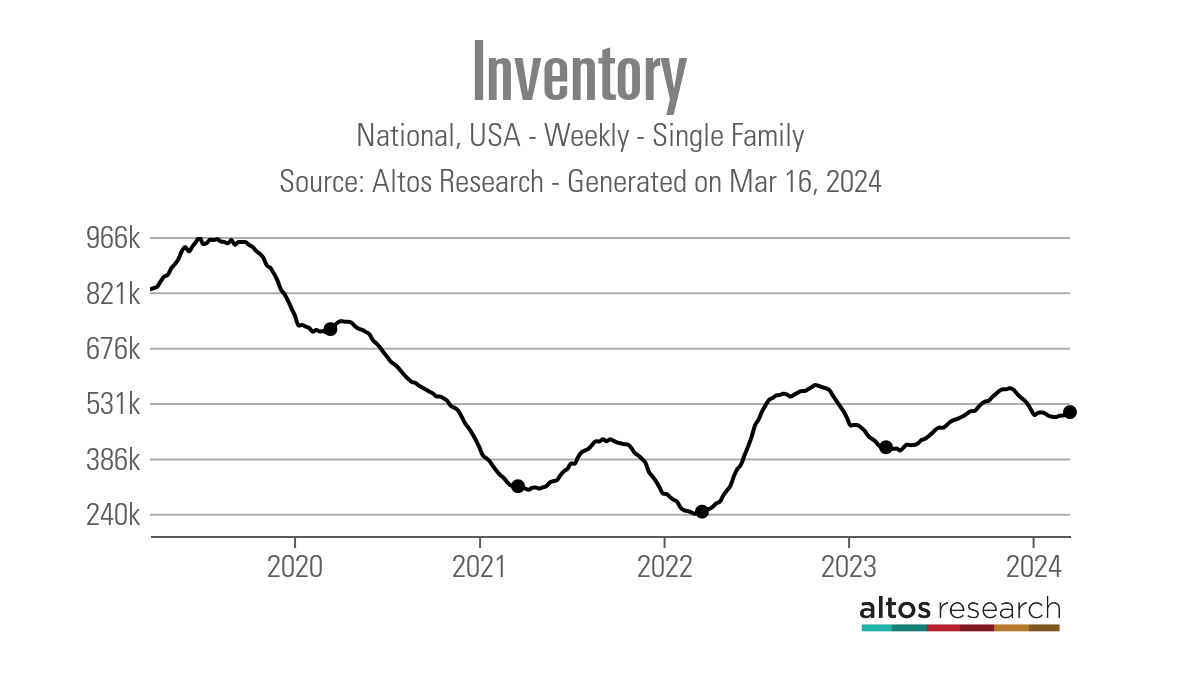

Données hebdomadaires sur l’inventaire des logements

Le seul aspect positif pour moi en matière de logement cette année est que les stocks augmentent d’année en année, tant pour les données sur les stocks actifs que pour les nouvelles inscriptions. Je sais que ce n’est pas beaucoup, mais la croissance est la croissance. Le seul avantage des taux plus élevés est que les stocks peuvent augmenter dans le monde des prêts hypothécaires qualifiés d’après 2010, à condition que des taux plus élevés créent une faiblesse de la demande. Il n’y a pas eu beaucoup de croissance historiquement, mais la croissance reste la croissance.

L’année dernière, le creux saisonnier des stocks s’est produit le 14 avril, ce qui a été la période la plus longue jamais atteinte pour atteindre un plancher saisonnier. Cela signifie que nous afficherons une croissance des stocks supérieure à la normale jusqu’à ce que nous ayons dépassé le jour de l’impôt 2024.

Voici un aperçu de l’inventaire de la semaine dernière :

- Changement d’inventaire hebdomadaire (8-15 mars): Les stocks sont passés de 500 579 à 507 160

- La même semaine l’année dernière (du 9 au 16 mars) : les stocks sont passés de 413 199 à 414 967

- Le plus bas historique des actions était en 2022 à 240 194

- Le pic des stocks pour 2023 était 569 898

- Pour un certain contexte, les annonces actives pour cette semaine dans 2015 étaient 982 639

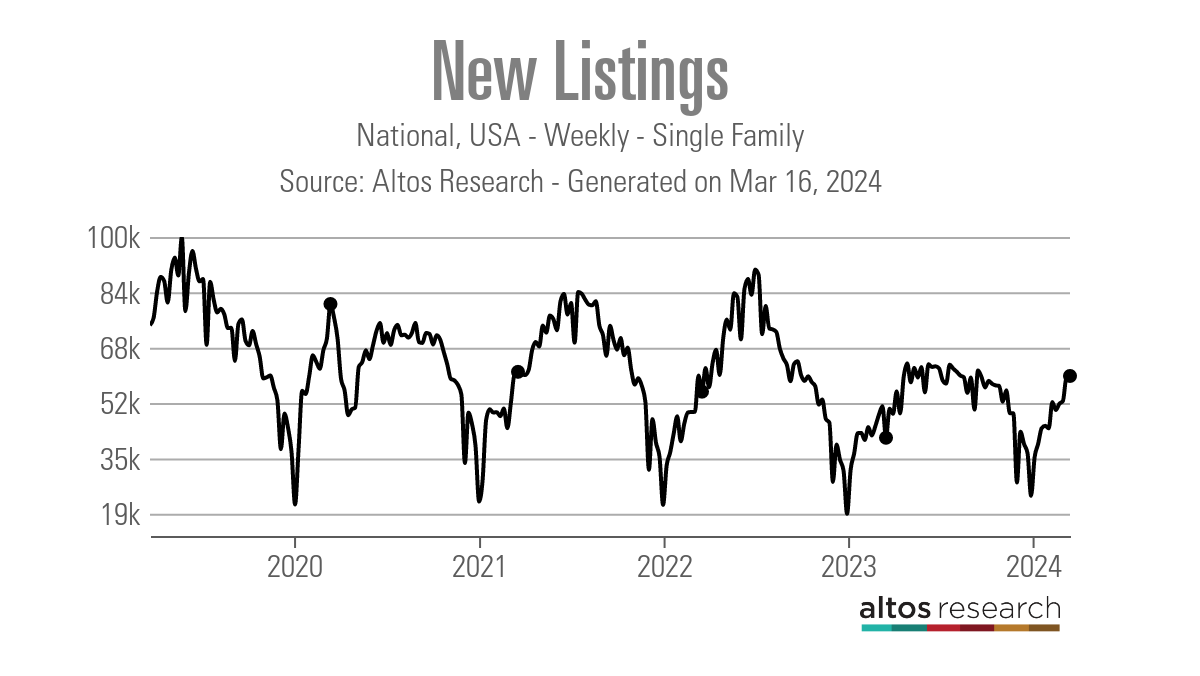

Données sur les nouvelles annonces

Les nouvelles inscriptions augmentent chaque année, ce qui constitue un autre avantage pour le logement. L’année dernière, II a repris la tendance selon laquelle les nouvelles données d’inscription créaient un plancher historique, car la ligne de données ne descendait pas avec des taux plus élevés. La croissance est un peu plus légère que ce que j’espérais. Mais pour quelqu’un qui n’a pas adhéré au principe du confinement des taux hypothécaires selon lequel les stocks ne peuvent pas croître avec des taux plus élevés, cette année est un bon test.

Voici les données hebdomadaires sur les nouvelles inscriptions de la semaine dernière sur plusieurs années précédentes :

- 2024 : 59 542

- 2023 : 41 415

- 2022 : 54 542

Dans un contexte historique, les données sur les nouvelles inscriptions cette semaine en 2010 étaient 306 020.

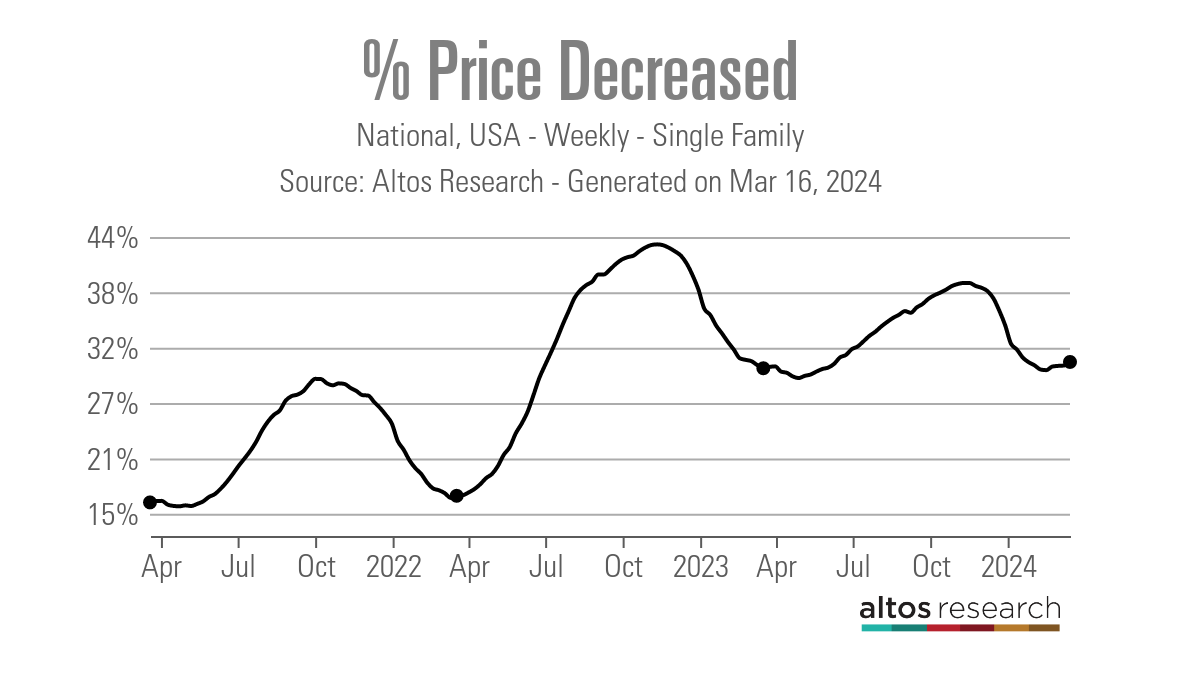

Pourcentage de réduction de prix

Chaque année, un tiers de toutes les maisons bénéficient d’une baisse de prix avant de vendre – il s’agit d’une activité immobilière régulière et cette ligne de données est très saisonnière. Le pourcentage de réduction de prix peut augmenter lorsque les taux hypothécaires augmentent et que la demande est touchée. Lorsque les taux baissent, ils descendent en dessous de la moyenne annuelle.

Les stocks sont plus élevés que l’année dernière, et nous avons peut-être déjà atteint le plancher, donc à mesure que l’année avance, le nombre de maisons bénéficiant d’une baisse de prix devrait augmenter. L’objectif est de voir comment la variable du taux hypothécaire joue dans cette ligne de données. C’est pourquoi la réunion de la Fed de cette semaine est essentielle, pour voir si le rendement à 10 ans peut augmenter, ce qui devrait augmenter les données sur la baisse des prix.

Voici le pourcentage de maisons qui ont subi une baisse de prix avant de se vendre la semaine dernière et comment cela se compare à la même semaine des années précédentes :

- 2024 : 31%

- 2023 : 30%

- 2022 : 17%

Semaine à venir : la Fed et les données immobilières

Le langage de la Réserve fédérale et le dot plot sont les deux choses à surveiller cette semaine. Le graphique à points devrait toujours montrer que de nombreux membres de la Fed envisagent deux à trois réductions de taux pour 2024, certains allant dans le sens opposé à ce groupe. Nous aurons également des tonnes de données sur le logement publiées cette semaine, notamment la confiance des constructeurs, les mises en chantier, les ventes de maisons existantes et les données sur les prix des logements Zillow. Cependant, la clé, c’est la Fed, la Fed et la Fed !