Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words

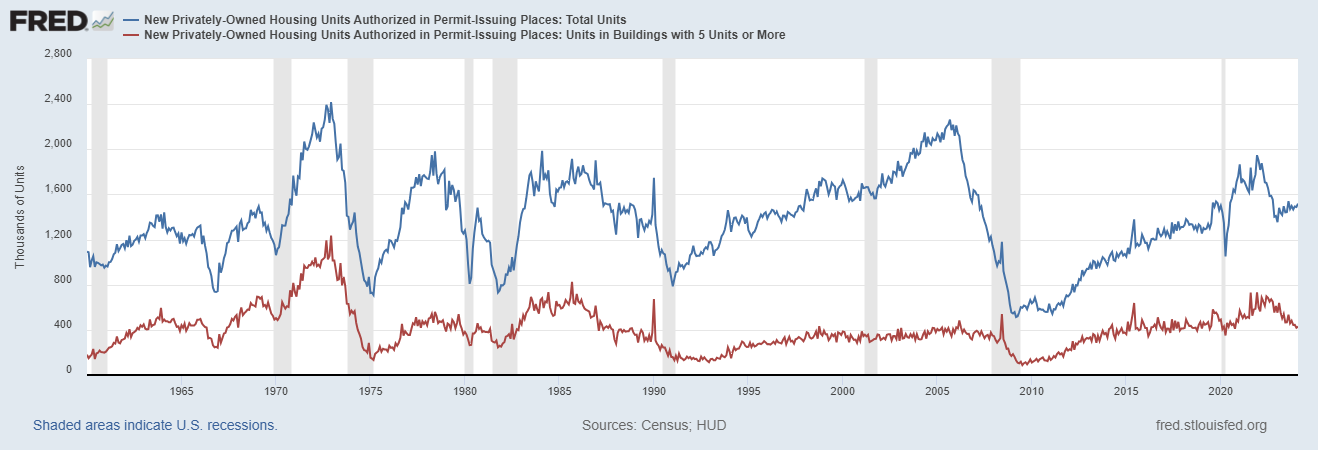

Depuis Recensement: Permis de construire: Les logements privés autorisés par permis de construire en février s’établissaient au rythme annuel désaisonnalisé de 1 518 000. Cela représente 1,9 pour cent au-dessus du taux révisé de janvier de 1 489 000 et 2,4 pour cent au-dessus du taux de février 2023 de 1 482 000.

Quand les gens disent que le logement nous fait entrer et sortir d’une récession, c’est une prémisse valable et c’est pourquoi les gens suivent attentivement les permis de logement. Cependant, ce cycle immobilier a été unique. Malheureusement, de nombreuses personnes qui ont suivi ce cycle immobilier sont toujours bloquées sur 2008, croyant que ce qui s’est passé pendant la COVID-19 était une spéculation effrénée sur la demande qui conduirait à une offre massive de logements une fois les ventes de logements effondrées. Cela signifierait que les constructeurs ne pourraient pas vendre davantage de logements neufs ni augmenter les permis de construire.

Les permis de construire, les mises en chantier et les ventes de logements neufs ont chuté pendant un certain temps, et en 2022, les données semblaient récessives. Cependant, les ventes de logements neufs n’ont jamais été proches du sommet de 2005, et les constructeurs ont trouvé un plancher viable en remboursant les taux hypothécaires pour stimuler la demande. Le premier niveau de données récessionnistes sur les pertes d’emplois a été évité pour l’instant. Ci-dessous le tableau des permis de construire.

D’un autre côté, le boom et l’effondrement des appartements ont déjà eu lieu. Les permis sont déjà revenus aux niveaux de la récession du COVID-19 et devraient baisser. Traditionnellement, lorsque la ligne de données devient aussi négative, une récession n’est pas loin. Mais, comme vous pouvez le constater dans le graphique ci-dessous, il existe un écart important entre les données sur les permis de logement pour les maisons unifamiliales et celles pour cinq logements. Si l’on regarde ce graphique, la récession ne se produirait qu’après la chute des permis pour les maisons unifamiliales et les logements à cinq logements, et non pas lorsque nous aurions un écart comme celui que nous observons aujourd’hui.

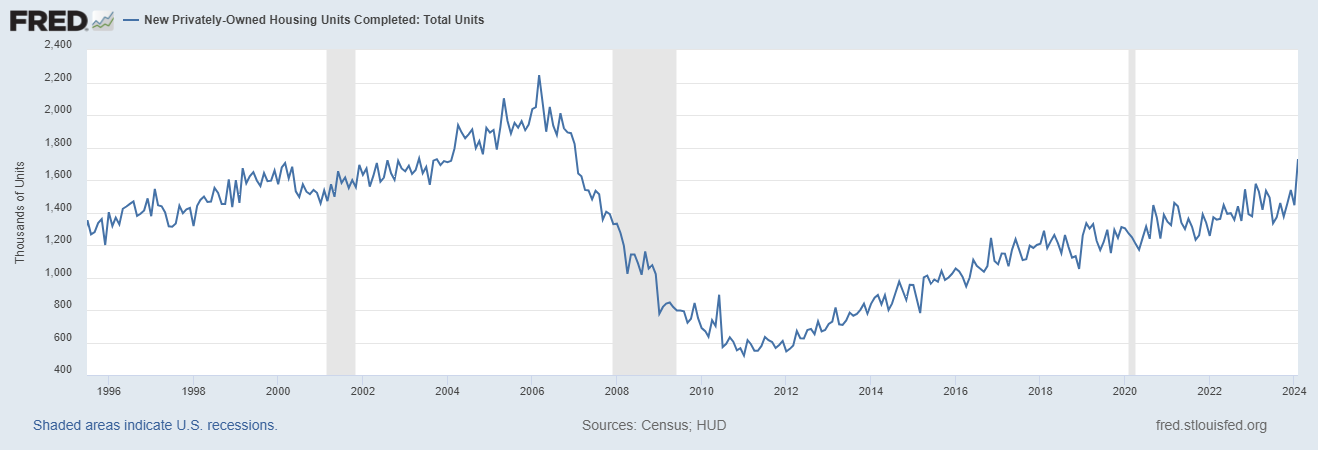

D’après le recensement : Achèvements de logements : En février, les achèvements de logements privés ont atteint un taux annuel désaisonnalisé de 1 729 000..

Comme nous pouvons le voir dans le graphique ci-dessous, nous avons connu un bon mois d’achèvements de logements. Cette hausse s’explique par les achèvements de cinq logements, en préparation depuis un certain temps déjà. En outre, le rapport de ce mois-ci montre un impact climatique, car les progrès dans la construction ont été retardés en raison du mauvais temps. Cependant, la bonne nouvelle est qu’une plus grande offre de logements locatifs signifiera que la lutte contre l’inflation des loyers sera positive, car une plus grande offre est le meilleur moyen de lutter contre l’inflation. À terme, ce sera également une bonne nouvelle pour les taux hypothécaires.

Mises en chantier: En février, les mises en chantier de logements privés ont atteint un taux annuel désaisonnalisé de 1 521 000. Cela représente 10,7 pour cent (± 14,2 pour cent)* au-dessus de l’estimation révisée de janvier de 1 374 000 et 5,9 pour cent (± 10,0 pour cent)* au-dessus du taux de février 2023 de 1 436 000.

Les données sur les mises en chantier ont été positives, mais la réalité est que le marché a divergé dans deux directions différentes. Le boom des appartements est terminé et les permis sont en dessous de la récession du COVID-19, mais tant que les constructeurs peuvent maintenir des taux suffisamment bas pour vendre davantage de maisons neuves, les permis et les mises en chantier de maisons unifamiliales peuvent progresser lentement.

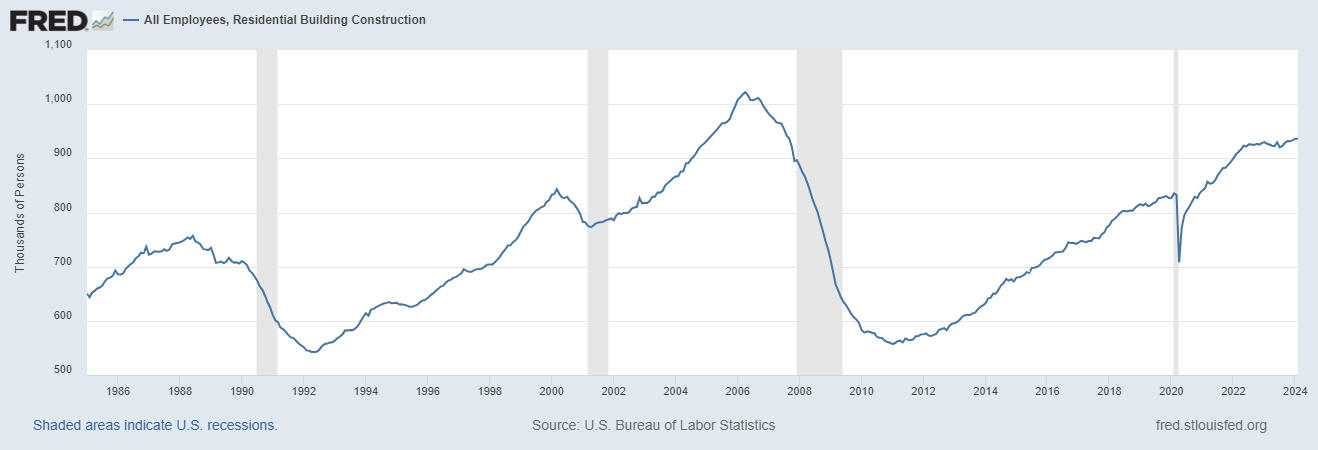

Si nous perdons le marché des logements unifamiliaux, attendez-vous à ce que le graphique ci-dessous ressemble à ce qu’il était toujours avant une récession – ce qui signifie que les travailleurs de la construction résidentielle perdront leur emploi. Pour l’instant, les travailleurs de la construction d’appartements courent le plus de risques une fois qu’ils auront terminé l’arriéré d’appartements en construction.

Dans l’ensemble, les mises en chantier ont été à la hausse. Néanmoins, les éléments internes du rapport montrent un marché avec des lignes de données précoces sur la récession, ce qui signifie traditionnellement que les taux hypothécaires devraient bientôt baisser. Si l’immobilier nous entraîne dans une récession dans un avenir proche, cela signifie que les taux hypothécaires sont restés trop élevés pendant trop longtemps et que la politique restrictive de la Fed a créé une récession, comme nous l’avons vu lors des cycles économiques précédents.

Les constructeurs ont réduit leurs tarifs pour garder les travailleurs de la construction employés, mais si les tarifs augmentent, il deviendra de plus en plus difficile de le faire, car tous les constructeurs n’ont pas la capacité de réduire les tarifs. L’année dernière, nous avons vu l’effet des taux hypothécaires de 8 % sur les ventes de maisons neuves ; ils ont chuté avant que les taux ne baissent. C’est donc quelque chose à surveiller, surtout avec un regard critique. Réserve fédérale réunion cette semaine.