[ad_1]

Mercredi, les ventes de maisons existantes se sont effondrées près des creux que nous avons vus pendant COVID-19 et en 2007 lorsque la bulle immobilière a éclaté. De plus, c’est le quatrième mois consécutif de baisse des stocks, alors que les jours sur le marché se multiplient ! Confus par cela? Je t’entends; approfondissons le rapport d’aujourd’hui.

De NRA: « En substance, le marché de l’immobilier résidentiel a été gelé en novembre, ressemblant à l’activité de vente observée lors des blocages économiques du COVID-19 en 2020 », a déclaré l’économiste en chef de la NAR, Lawrence Yun. « Le principal facteur a été l’augmentation rapide des taux hypothécaires, qui a nui à l’abordabilité du logement et réduit les incitations pour les propriétaires à inscrire leur maison. De plus, l’inventaire de logements disponibles reste proche des creux historiques.

L’une des réalités économiques du logement sur laquelle j’ai essayé de mettre l’accent cette année est qu’un vendeur traditionnel d’une maison est généralement aussi un acheteur. Cela explique pourquoi les données sur l’inventaire total des inscriptions en vigueur sont restées stables au fil des décennies, à l’exception de 2006-2011, lorsque ces vendeurs de maisons de crédit forcés en difficulté ne pouvaient pas acheter.

Étant donné que les normes de crédit se sont améliorées après 2010, nous ne devrions pas voir de vendeurs en difficulté jusqu’à ce qu’une récession de pertes d’emplois se produise, même si les ventes chutent sensiblement. Cela s’est produit pendant les premiers mois de COVID-19, et nous n’avons pas vu la panique se vendre en 2022 comme certaines personnes l’avaient prédit.

Inventaire des logements

Aujourd’hui, l’inventaire compte près de 900 000 annonces actives sous le niveau le plus bas de la moyenne sur quatre décennies entre 2 millions et 2,5 millions.

L’inventaire est à nouveau en baisse dans le rapport NAR ; il s’agit du quatrième mois de baisse des stocks, actuellement en cours à 1,14 millions. Les plus bas historiques étaient autour 860 000 cette année, et le record historique était un peu dépassé 4 millions dans 2007.

Nous avons eu deux événements historiques qui ont créé une plongée en cascade très demandée récemment ; nous avons maintenant des données précises montrant que les données sur les nouvelles inscriptions diminuent avec ces événements, ce qui montre à quel point cette ligne de données est importante pour la demande de logements. C’est la plus grande histoire du logement.

Pendant une décennie, la vision traditionnelle du logement a été que lorsque la demande s’effondre, les stocks augmentent, ce que nous avons vu pendant les années où la bulle immobilière a éclaté.

Je n’ai jamais cru en ce concept à cause du fonctionnement des canaux de crédit du marché immobilier. J’ai souligné que les stocks peuvent croître en raison d’une faiblesse de la demande au fil du temps. Cela signifie que ce que nous avons vu en 2005-2008 avec la flambée des stocks était un événement historique qui ne s’est reproduit à aucun moment dans l’histoire économique américaine récente.

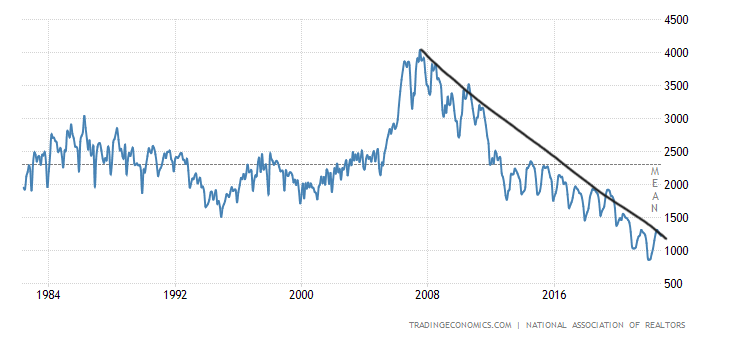

Nous avons une ligne de données qui montre clairement le stress du crédit dans le système, et c’est mon graphique préféré à tous mes événements (voir ci-dessous). Sans stress de crédit important dans le système, nous ne pouvons jamais supposer que nous verrons des pics d’inventaire où les vendeurs ne pourront pas acheter de maisons en raison d’une saisie ou d’une vente à découvert.

Nous pouvons croire à une prémisse de vendeur forcé d’actions, où quelqu’un perd son emploi et doit vendre sa maison pour avoir accès à de l’argent. C’est un vrai sujet de discussion, mais cela nécessitera une récession avec pertes d’emplois. Comme nous pouvons le voir ci-dessous, le marché immobilier américain a connu des niveaux élevés de tensions sur le crédit de 2005 à 2008 ; puis, après tout cela, nous avons eu la récession des pertes d’emplois. Rien de tout cela ne s’est reproduit depuis 2012.

Espérons que cela explique pourquoi le nombre total d’inscriptions actives est encore faible, et les données NAR ont maintenant montré quatre mois de déclin. Nous avons une chance d’avoir le nombre total d’annonces actives ci-dessous 1 million au cours des deux prochains mois parce que la demande reprend pendant une période de baisse saisonnière des stocks.

Ci-dessous, vous pouvez voir la baisse des données sur les ventes, qui n’est pas aussi nette et courte que celle que nous avons vue pendant le COVID-19, mais néanmoins une chute en cascade de la demande. Les taux hypothécaires ont grimpé en flèche en mars, puis les nouvelles données d’inscription ont commencé à baisser à la fin juin. Ma ligne dans le sable a toujours été de 4 millions sur les tirages mensuels des ventes de maisons existantes, car il est rare que les ventes descendent en dessous de ce niveau après 1996.

Nous avons dépassé les 4 millions de ventes de maisons existantes seulement deux fois après 1996. La première a été la fin de la bulle immobilière qui a éclaté en 2008, et la deuxième en 2010, à la suite du crédit d’impôt pour les acheteurs de maison, lorsque les ventes ont été tirées vers l’avant puis se sont effondrées.

De NRA : Les ventes totales de maisons existantes ont diminué de 7,7 % par rapport à octobre pour atteindre un taux annuel corrigé des variations saisonnières de 4,09 millions en novembre.

L’un des signes les plus encourageants que je vois dans le rapport d’aujourd’hui, que j’ai également adoré dans le dernier rapport, c’est que le nombre de jours sur le marché s’allonge.

Je ne suis pas, et je ne serai jamais, un fan d’un marché du logement avec des jours sur le marché à l’adolescence ou moins. Cela signifie que nous n’avons pas assez d’annonces actives pour les acheteurs, ce qui oblige les gens à enchérir les uns contre les autres. Je considère cette croissance d’année en année à partir de 18 jours à 24 jours comme un plus et une étape vers un marché du logement plus normalisé.

NAR : Les primo-accédants représentaient 28 % des ventes en novembre ; Les investisseurs individuels ont acheté 14 % des logements ; Les ventes au comptant ont représenté 26 % des transactions ; Les ventes en difficulté ont représenté 2 % des ventes ; Les propriétés restaient généralement sur le marché pendant 24 jours.

La croissance des prix des maisons ralentit considérablement, ce qui est une autre chose formidable à propos du logement cette année. Oui, je sais que je suis très partial ici. Depuis février 2022, j’ai qualifié le marché du logement de sauvagement malsain, car les prix des maisons ont grimpé bien au-dessus de mon modèle de croissance des prix des maisons de 23 % pour 2020-2024 en moins de deux ans.

C’est pourquoi mes diatribes d’avoir besoin de taux hypothécaires plus élevés se sont intensifiées à l’époque. Cependant, nous revenons maintenant à un marché normal, ce qui est bien, pas mal.

NAR : Le prix médian des maisons existantes pour tous les types de logements en novembre était de 370 700 $, soit une augmentation de 3,5 % par rapport à novembre 2021 (358 200 $), les prix ayant augmenté dans toutes les régions. Il s’agit de 129 mois consécutifs d’augmentations d’une année à l’autre, la plus longue séquence jamais enregistrée.

Demandes d’achat

L’autre nouvelle du jour sur le logement, les données prospectives sur les demandes d’achat, comportait un autre rapport de ligne de données sur les tendances positives. L’action d’une semaine à l’autre a connu une légère baisse de 0,1 %, mais maintenant la baisse d’une année sur l’autre est de 36 %. Aussi fou que cela puisse paraître, c’est 10 % au-dessus des creux que nous avons connus cette année, alors que cet indice était en baisse de 46 % d’une année sur l’autre.

Maintenant, nous devons ajouter un peu de contexte à cette ligne de données.

Au cours des mois d’octobre 2021 à janvier 2022, nous avons connu une rare augmentation du volume des données des demandes d’achat, qui a porté les ventes de maisons existantes à 6,49 millions en janvier de cette année. Cela signifiait que toutes les données sur le logement, en particulier les données sur les demandes d’achat, auraient des compositions extrêmement difficiles à utiliser cette année d’octobre à janvier.

Lorsque j’ai vu où allaient les données sur les ventes tendancielles, je m’attendais à ce que les données sur les demandes d’achat baissent en moyenne de 35 % à 45 % d’une année sur l’autre, d’octobre à janvier. Jusqu’à présent cette année, nous avons baissé de 36 % à 46 % au cours de cette période. Donc, les données me semblent normales, car je m’y attendais.

Ce que je n’avais pas prévu, c’est à quel point le marché a réagi aux taux hypothécaires qui ont baissé de 1,25 % en peu de temps. Cela a envoyé cette ligne de données positive pendant sept semaines consécutives, nous faisant passer de la baisse la plus basse de 46 % d’une année sur l’autre à seulement 36 % maintenant.

Cela signifie que, pour l’instant, nous avons trouvé un creux dans les données et rebondi sur les creux avec des données de tendance positives. Cela signifie que dans quelques mois, les données existantes sur les ventes de maisons devraient être meilleures, car cette ligne de données porte sur 30 à 90 jours.

Le grand point à retenir du rapport sur les ventes de maisons existantes d’aujourd’hui est que nous devons voir les nouvelles données d’inscription augmenter en 2023 pour obtenir plus de ventes de maisons. Certaines personnes pourraient croire que le fait que les données sur les nouvelles inscriptions soient négatives est bon pour le marché du logement, car cela signifie que l’inventaire est stable. Je crois que ce n’est pas la bonne façon de voir le marché du logement. Nous voulons que les gens listent leurs maisons et déménagent quand ils le souhaitent. C’est juste une fonction de la vie; tout le monde ne reste pas dans la même maison pendant 18 ans comme moi.

Espérons qu’en 2023, lorsque nous verrons l’augmentation traditionnelle des stocks, cela s’accompagnera d’une nouvelle croissance des données d’inscription, et nous pourrons ramener les niveaux d’inventaire nationaux totaux aux niveaux de 2019, ce que je serai très heureux de voir.

Le marché de l’habitation n’a pas pu supporter le choc des taux hypothécaires passant de 3% à 7,375% en un an, ce qui a forcé certaines personnes à changer d’avis sur la vente de leur maison puisqu’elles devront en acheter une autre. Espérons qu’un marché des taux hypothécaires plus stable signifie que les données sur les nouvelles inscriptions pourront augmenter en 2023.

[ad_2]

Source link -1