[ad_1]

Les vendeurs de maisons à volume élevé sont un peu dans le pétrin sur le marché actuel grâce à la hausse rapide des taux hypothécaires l’an dernier.

« Nous essayons simplement de déplacer l’inventaire rapidement », a déclaré Lee Kearney, un investisseur immobilier basé à Tampa, en Floride, qui a un inventaire de 15 à 20 maisons à vendre à un moment donné. « Si ça ne bouge pas, changez le prix pour que ça bouge. Ce sont des décisions basées sur le marché.

La stratégie simple de Kearney pour survivre en tant que vendeur à volume élevé dans un environnement où la demande s’est tarie : écouter le marché et faire ce qu’il dit.

« En tant que vendeur, si quelque chose attend quelques semaines et qu’il ne se vend pas, le prix est trop élevé », a déclaré Kearney, qui a investi à travers plusieurs cycles immobiliers et pense que le logement ne rebondira pas de manière substantielle à court terme. « Il n’y a pas de bonnes nouvelles au coin de la rue. Si vous croyez cette déclaration, alors l’élément d’action est de baisser le prix.

Bien qu’il y ait eu quelques signes positifs récents sur les marchés du logement et de l’emploi, ces signes indiquent une inflation obstinément élevée et un entêtement correspondant de la part de la Réserve fédérale à continuer d’augmenter les taux d’intérêt à long terme pour lutter contre l’inflation. Une lutte à plus long terme contre l’inflation réduit la probabilité de bonnes nouvelles durables sur le marché du logement et augmente le risque d’une récession à venir.

Les iBuyers reculent sur ce marché du logement

Bien qu’il soit beaucoup plus sélectif dans ses acquisitions, Kearney n’a pas complètement cessé d’acquérir des propriétés, une stratégie que certains grands investisseurs institutionnels ont adoptée dans certains quartiers de Tampa fin 2022. Ces quartiers souffrent désormais le plus en termes de perte de valeur, selon à Kearney.

« La maison de 500 000 $ est maintenant de 450 000 $. C’est un calcul de taux d’intérêt », a-t-il dit. « Surtout les quartiers à l’emporte-pièce où les iBuyers se sont retirés. »

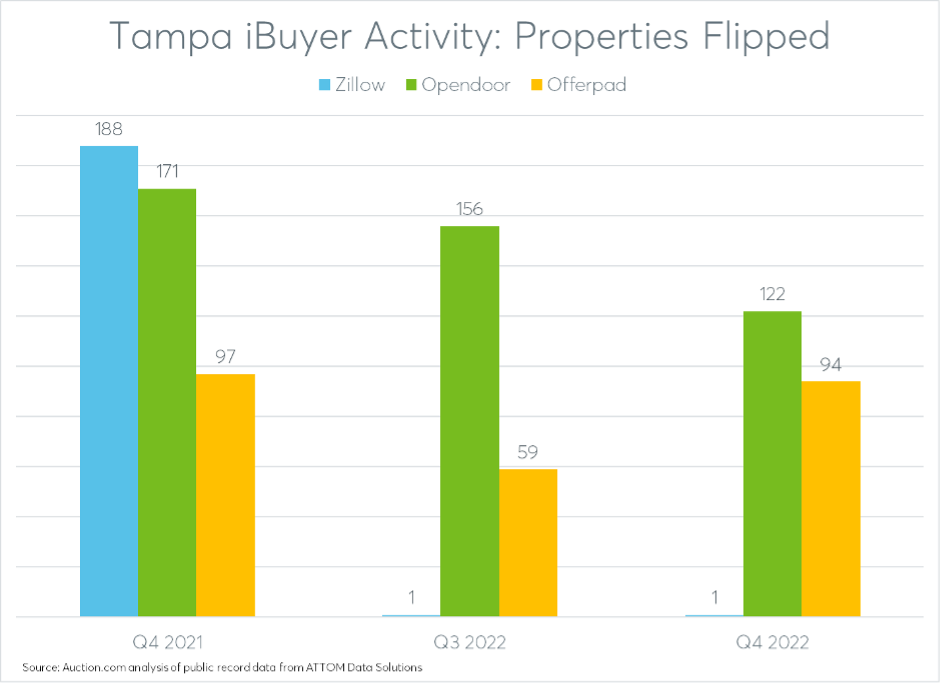

Une analyse des ventes aux enchères des données des archives publiques d’ATTOM Data Solutions montre que l’activité de retournement à domicile de l’activité iBuyer dans la région métropolitaine de Tampa Bay a chuté de 52% au quatrième trimestre 2022 par rapport à l’année précédente. La baisse a été principalement due à une diminution de 99% des maisons retournées par Zillow, mais l’activité de retournement à domicile d’Opendoor a également diminué de 29% au cours de la même période et l’activité de retournement à domicile d’Offerpad a baissé de 3%.

Opendoor a perdu en moyenne 6 000 $ sur les retournements du T4 2022, contre un gain moyen de près de 16 000 $ par propriété pour les maisons retournées au T4 2021. Les retournements d’Offerpad au T4 2022 ont toujours produit un gain brut moyen de près de 12 000 $ par propriété (hors détention, réhabilitation ou frais de vente), mais cela représente une baisse de 69 % par rapport au gain moyen de plus de 38 000 $ par propriété un an auparavant. La seule propriété que Zillow a retournée à Tampa au quatrième trimestre 2022 s’est vendue pour 173 000 $ de moins que son prix d’achat. Au quatrième trimestre 2021, les 188 home flips de Zillow dans la région métropolitaine de Tampa ont généré en moyenne un gain brut d’environ 7 000 $ par propriété.

Stratégies de tarification des propriétés en difficulté

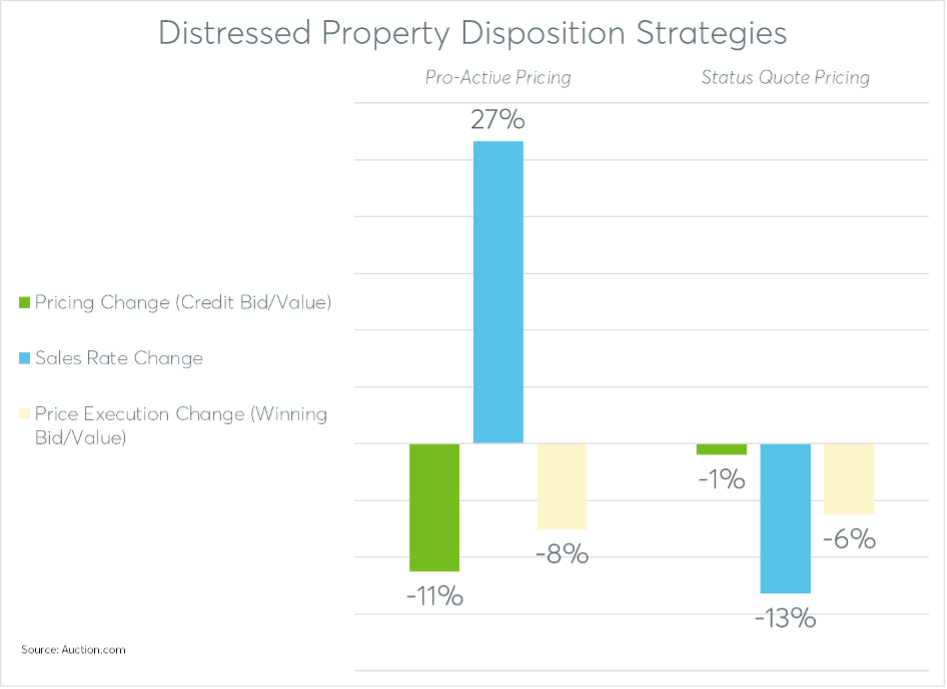

Les données du rapport Auction.com 2023 Distressed Market Outlook montrent comment un autre type de vendeur institutionnel – les prêteurs qui vendent lors d’une saisie ou d’une vente aux enchères détenue par une banque – ajustent leurs stratégies de disposition en réponse à la baisse de la demande.

Au quatrième trimestre de 2022, les plus proactifs de ces prêteurs ont commencé à ajuster à la baisse leurs offres de crédit lors de l’enchère de saisie, maintenant ainsi un taux de vente de 50 % ou plus lors de l’enchère de saisie. En maintenant ce taux optimal de vente aux enchères de saisies, ces prêteurs proactifs sont en mesure de minimiser les pertes de disposition tout en atténuant le risque de détenir des propriétés en tant que biens immobiliers (REO) dans un marché où les prix des maisons sont stables ou en baisse.

L’ajustement du quatrième trimestre par les prêteurs proactifs a abaissé le rapport prix/valeur moyen pour toutes les enchères de saisies sur la plateforme Auction.com de trois points de pourcentage, passant de 73 % au troisième trimestre à 70 % au quatrième trimestre. Il s’agit de la moyenne globale, les prêteurs les plus proactifs abaissant les offres de crédit de plus de cinq points.

Les prêteurs les plus proactifs ont vu le taux de vente aux enchères de saisies augmenter bien au-dessus de 50 % à la fin de l’année, tandis que le taux de vente de tous les prêteurs a continué de baisser, bien qu’à un rythme plus lent, atteignant un creux de près de 45 % en décembre.

Résultats de disposition optimaux

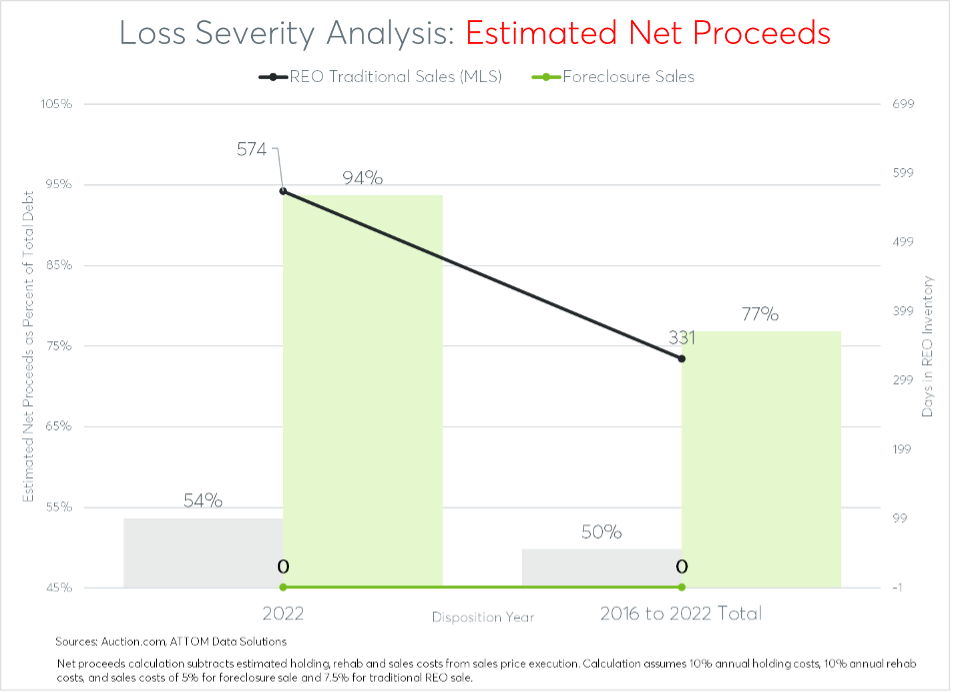

Maintenir le taux de vente des saisies au-dessus de 50 % aide les vendeurs de biens en difficulté à tirer le meilleur parti du canal de disposition qui s’est avéré générer le produit net le plus élevé dans diverses conditions du marché du logement.

Une analyse de plus de 435 000 aliénations de biens en difficulté depuis 2016 dans le rapport 2023 Distressed Market Outlook montre que les propriétés en difficulté vendues aux enchères de saisie rapportent un produit net estimé à 77 % de la dette totale due au prêteur saisissant. C’est 27 points de pourcentage de plus que le produit net estimé (50 % de la dette totale) pour les propriétés qui sont revenues à REO puis ont ensuite été vendues sur le marché de détail, généralement via le service inter-agences.

Détenir des propriétés en tant que REO devient encore plus risqué dans un environnement immobilier en ralentissement. L’écart de performance entre les dispositions de vente de forclusion et les dispositions de vente au détail REO s’est élargi à 40 points dans le marché en baisse de 2022.

Résultats optimaux du quartier

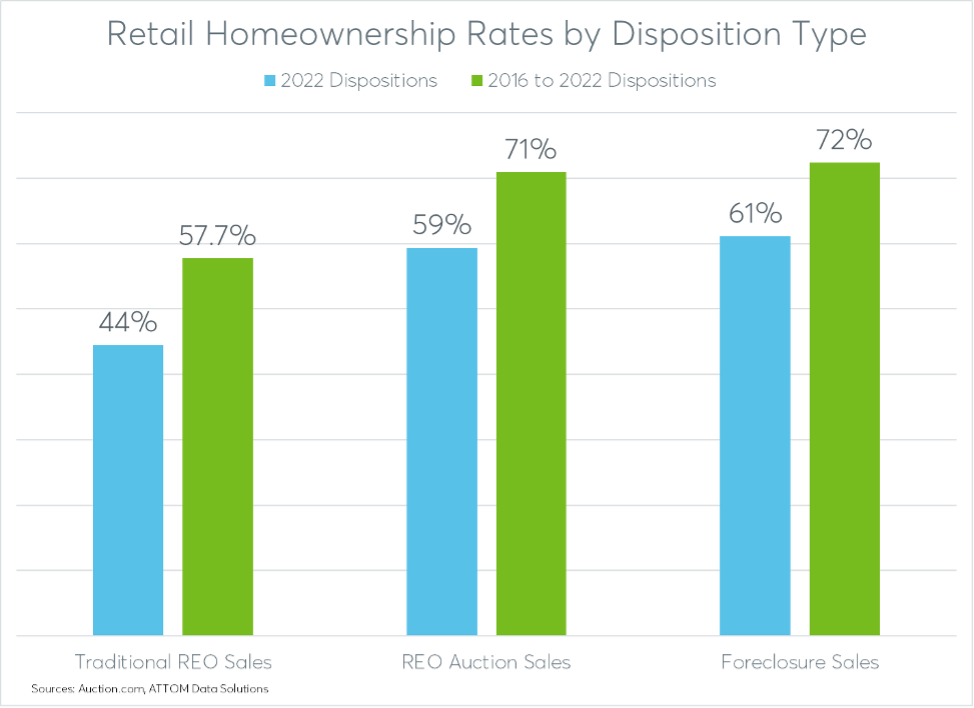

Il s’avère également que vendre plus de biens aux enchères de forclusion augmente les taux d’accession à la propriété et améliore la valeur des propriétés. La même analyse de 435 000 cessions de biens en difficulté montre que 72 % des propriétés qui ont été rénovées et revendues après avoir été achetées lors d’une enchère de forclusion se sont retrouvées entre les mains des propriétaires-occupants. C’était 14 points de pourcentage de plus que le taux de propriété de 58% pour les ventes au détail de REO.

Les propriétés de vente de forclusion rénovées ont été vendues pour 99 % de la valeur estimée « après réparation », indiquant une rénovation importante et aidant à fournir des ventes comparables favorables pour d’autres propriétés dans le quartier environnant. En comparaison, les ventes au détail de REO se sont vendues à 73 % de la valeur marchande estimée « après réparation ».

Bien qu’elles aient été vendues à une valeur marchande proche de la pleine valeur «après réparation», les propriétés de saisie rénovées représentaient toujours des logements relativement abordables, en particulier pour les familles des quartiers mal desservis.

Les saisies rénovées dans les secteurs de recensement à faible revenu se sont vendues à un prix moyen de 211 963 $ en 2022, avec le paiement hypothécaire mensuel sur ces maisons – y compris les taxes foncières, l’assurance et en supposant un acompte de 5% et le taux hypothécaire fixe moyen sur 30 ans dans le mois de la vente — exigeant 22 % du revenu médian mensuel pour les familles des environs. Les saisies rénovées dans les secteurs de recensement minoritaires se sont vendues pour un prix moyen de 223 227 $ en 2022, nécessitant 24 % du revenu familial médian du quartier environnant.

Pour en savoir plus sur la tarification des propriétés sur le marché actuel, visitez Auction.com.

[ad_2]

Source link -1