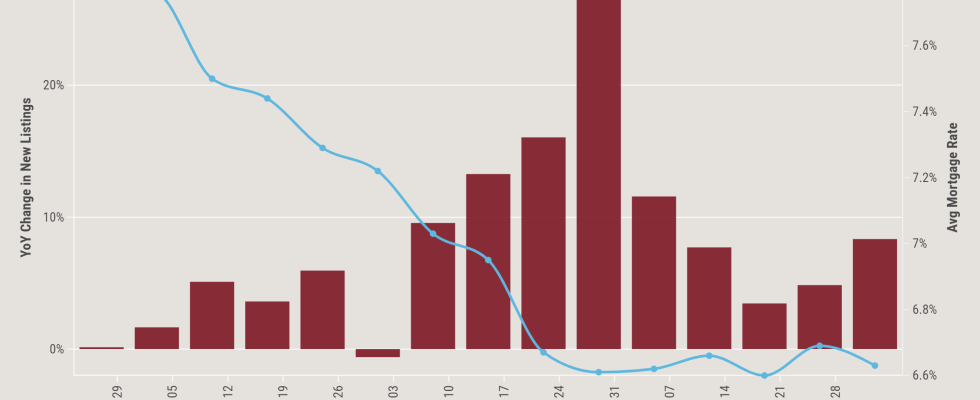

Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words Ce n’est un secret pour personne, 2023 a été une année difficile pour acheter une maison. Alors que les taux hypothécaires ont brièvement dépassé les 8 % et que les prix des maisons ont battu des records tout au long de l’année, de nombreux vendeurs potentiels ont simplement décidé de ne pas se donner la peine d’inscrire leurs maisons, exacerbant ainsi des stocks déjà serrés. De nouvelles données du Bureau du recensement des États-Unis publié la semaine dernière montre à quel point le stock de logements a radicalement changé depuis 2020, tandis que les données hebdomadaires de Recherche Altos offre quelques idées sur où cela va à partir de maintenant. Les données du Census Bureau sur les estimations des stocks de logements détaillent deux cycles de cette décennie – le début de la pandémie et la hausse des taux d’intérêt – qui ont été catastrophiques pour le stock de logements à vendre du pays. 2020-2021 : Le choc du système Le début de la pandémie et les confinements gouvernementaux ont déclenché une frénésie pour les foyers, en particulier ceux éloignés des centres-villes surpeuplés et disposant de suffisamment d’espace pour les bureaux à domicile et l’enseignement à domicile. Les acheteurs potentiels étaient armés de taux d’intérêt bas, de suspensions de remboursement de prêts étudiants et de chèques de relance. Le nombre de logements occupés par leur propriétaire a grimpé en flèche, réduisant rapidement le nombre de logements vacants à vendre. Les locataires occupaient moins de logements et moins de logements vacants leur étaient réservés. Le nombre de logements « tenus hors marché » – résidences secondaires, maisons de vacances et autres qui ne sont ni à vendre, ni à louer, ni occupés – a diminué. Cela pourrait être dû au fait que leurs propriétaires ont réalisé des bénéfices dans un contexte de hausse rapide des prix, au fait que ceux qui ont les moyens de se permettre une résidence secondaire ont suspendu leurs achats, ou à une combinaison des deux. Le logement saisonnier a également chuté considérablement. Cela est probablement dû au fait que les logements saisonniers – définis comme des logements destinés à une occupation périodique, comme par exemple pour les clients des centres de villégiature ou les ouvriers agricoles – pouvaient être vendus de manière rentable pour répondre à la demande croissante des acheteurs de maisons et n’étaient pas nécessaires pendant les restrictions de voyage et la faible demande de voyages dues à la pandémie. . La plupart des tendances amorcées en 2020 se sont poursuivies en 2021, à l’exception des logements occupés par des locataires, qui ont dépassé les niveaux de 2019 au second semestre. Cela reflète probablement la baisse prolongée du nombre de logements vacants à vendre, qui a rendu difficile pour les acheteurs potentiels de trouver un logement à acheter. Bon nombre des forces pandémiques qui ont déclenché la frénésie d’achat de maisons ont également alimenté un rythme frénétique d’inflation. En 2022, la Réserve fédérale a commencé à prendre des mesures pour lutter contre ces forces du marché en augmentant les taux d’intérêt, déclenchant ainsi le deuxième cycle de variations de stocks. 2022-2023 : Le contexte des taux élevés En deux ans, la Réserve fédérale a augmenté ses taux 11 fois, pour une augmentation totale de 5,25 points de pourcentage, le rythme de hausse le plus rapide depuis quatre décennies. Elle a maintenu ses taux au taux effectif de 5,33 % lors de chaque réunion du Comité des marchés libres de la Réserve fédérale depuis juillet 2023, y compris lors de leur réunion de la semaine dernière. Les taux hypothécaires ont emboîté le pas, réduisant à néant le pouvoir d’achat des acheteurs. La hausse soudaine des taux a découragé les vendeurs potentiels d’inscrire leur maison, car ils seraient confrontés à des paiements mensuels beaucoup plus élevés pour une maison de même taille s’ils vendaient et achetaient une autre maison – s’ils étaient même qualifiés pour une maison de même taille. comme ils le possèdent actuellement. Cela a encore réduit les stocks tout au long de 2022 et 2023, poussant les prix de l’immobilier à des niveaux record mois après mois. L’environnement de taux d’intérêt élevés a encore poussé le taux d’occupation des propriétaires à la hausse, tout en faisant baisser les logements hors marché, les logements saisonniers et les logements vacants à la vente. Le fait que le nombre de logements occupés par leur propriétaire ait augmenté tout au long de 2023 – une année épouvantable pour les ventes de logements – montre à quel point les récents acheteurs s’accrochent à leurs faibles taux d’intérêt. Les taux élevés, combinés à la faiblesse des stocks à vendre et aux prix élevés des logements, ont également entraîné une augmentation du nombre de locataires. Il y avait près de 2 millions de logements de plus occupés par des locataires au quatrième trimestre 2023 qu’au même trimestre de 2019. L’environnement a également incité de nombreux propriétaires à proposer leur maison à la location plutôt qu’à la vente. Le nombre de logements vacants à louer au quatrième trimestre 2023 a augmenté de 4 % par rapport au même trimestre il y a cinq ans, tandis que le nombre de logements vacants à vendre a diminué de 36 %. Quand les stocks rebondissent Les extrêmes des années 2020 ont porté un coup dur aux stocks de biens à vendre. Tout d’abord, la frénésie immobilière de 2020-2021 a considérablement réduit les stocks existants, puis la série de hausses de taux de 2022-2023 a empêché les vendeurs potentiels de reconstituer ces stocks. Les années 2020 ont également vu les stocks à vendre détournés des résidences secondaires, des maisons de vacances et des maisons saisonnières. Les constructeurs d’habitations ont également augmenté leurs stocks de logements à vendre, ce qui a fait grimper le nombre total de logements aux États-Unis de 8,7 % depuis le quatrième trimestre 2018. Mais aucune de ces mesures n’a atténué la pénurie de logements à vendre ou le nombre élevé de logements qui en résulte. des prix. La majorité des maisons qui seraient mises en vente sont détenues par des propriétaires ayant des taux hypothécaires bas qui préfèrent rester sur place ou louer plutôt que de vendre, un phénomène connu sous le nom de « verrouillage des taux hypothécaires ». De plus, les baby-boomers vieillissent chez eux plus longtemps, ce qui épuise encore davantage le parc de logements disponibles. En fait, le nombre de logements occupés par leur propriétaire atteint un niveau record, tandis que le pourcentage de logements occupés par leur propriétaire est bien supérieur aux niveaux d’avant la pandémie. Le seul changement apparent qui pourrait ramener sur le marché des stocks importants à vendre est donc une baisse des taux hypothécaires. À quelle vitesse les vendeurs reviendraient-ils si les taux étaient plus bas ? Nous avons eu un premier test en décembre et janvier lorsque le FOMC prévoyait des baisses de taux en 2024. Alors que les taux ont commencé à baisser fortement d’octobre à décembre et ont oscillé autour de 6,6 % en janvier, les nouvelles inscriptions ont augmenté d’une année sur l’autre au cours de 14 semaines sur 15, selon les données d’Altos Research, qui, comme HousingWire, appartient à HW. Médias. Ces données sont un signe encourageant selon lequel les propriétaires ayant des maisons à vendre seront sensibles aux taux hypothécaires, suggérant que les réductions de taux cette année pourraient entraîner une hausse rapide des maisons à vendre. Ce qui est moins encourageant, cependant, est la rapidité avec laquelle le marché pourrait connaître des baisses de taux. Les taux hypothécaires ont dépassé 7 % cette semaine pour la première fois en 2024 à la suite d’un bon rapport sur l’emploi et des commentaires du président de la Réserve fédérale, Jerome Powell, selon lesquels les réductions étaient moins imminentes que de nombreux traders d’obligations et d’actions ne l’avaient supposé. En rapport

Source link -57

Customize this title in frenchDataDigest : Où sont passés les stocks à vendre et quand ils reviennent