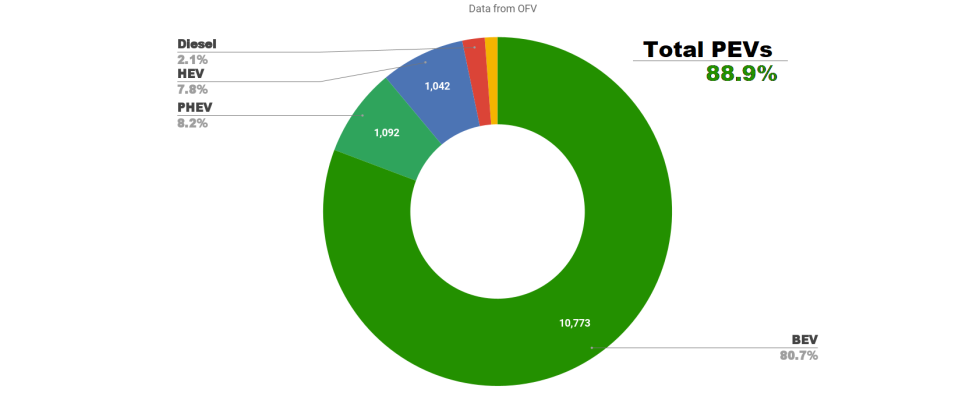

Make this article seo compatible,Let there be subheadings for the article, be in french, create at least 700 words La croissance s’est poursuivie pour le marché norvégien des plug-ins électriques en mai 2023, la part combinée des plug-ins atteignant près de 90 %, contre 85 % il y a un an. L’électricité complète a pris à elle seule près de 81 % des parts, accaparant 7,5 % de plus du marché restant que l’année dernière. Le marché automobile global a enregistré des volumes de 13 342 unités, en hausse de près de 16 % sur un an, et plus qu’en mai 2019. La Tesla Model Y a été le véhicule le plus vendu du mois, avec des kilomètres d’avance sur les autres en volume. Le total combiné de 88,9 % de plug-ins était composé de 80,7 % de BEV et de 8,2 % de PHEV. Il y a un an, leurs scores étaient de 85,1 % combinés, avec 73,2 % BEV et 11,9 % PHEV. Le score combiné vient de descendre sous les > 90 % maintenus au cours des trois derniers mois, mais reviendra bien au-dessus de 90 % en juin. Le marché trouve toujours son nouvel équilibre après les changements incitatifs du 1er janvier. Le volume des PHEV n’a diminué que d’environ 20 % par rapport à mai de l’année dernière (malgré un soutien beaucoup moins incitatif), tandis que les volumes de BEV ont augmenté de plus de 27 % en glissement annuel. La part combinée de la combustion seule s’est établie à 3,3 %, avec seulement mars 2023 en baisse (2,7 %). Leur volume combiné, à 435 unités, était inférieur de moitié à celui de mai 2022. Il est fort probable qu’à partir de septembre 2023, sauf anomalies imprévues, les plugins ne descendront pas en dessous de 90% de part de marché, et la combustion seule ne reviendra pas au-dessus de 5% de part. Pour que les plugins deviennent cohérents plus de 95 % de part nécessitera des classes de véhicules plus diversifiées – et surtout plus abordables – à prendre en charge. Best-sellers norvégiens de mai 23 Il fut un temps, il n’y a pas si longtemps, que Tesla submergeait rarement les graphiques de vente de la Norvège en dehors du dernier mois de chaque trimestre, lorsque les volumes d’expédition atteignaient un sommet. Ce n’est plus le cas, en grande partie grâce à un approvisionnement européen régulier provenant de la Gigafactory Berlin-Brandebourg. Le mois de mai en était un bon exemple, le modèle Y submergeant complètement ses concurrents les plus proches, et correspondant au volume des 5 prochains modèles combinés. Les finalistes étaient la Volkswagen ID.4 et la BMW iX1. Notez que chaque membre du top 10 est (approximativement) un SUV ou un multisegment de taille moyenne, à l’exception de l’ID.Buzz. La BMW iX1 a rapidement gravi les échelons, depuis son lancement en décembre dernier, pour atteindre désormais la troisième place. Son sommet précédent était # 10, le mois dernier. Voyons quels volumes BMW peut maintenir pour ce modèle, leur BEV actuel le plus abordable. Il semble être dans la position idéale pour le marché norvégien. Le seul autre progrès notable dans le top 20 provient de la MG4, qui augmente lentement son offre norvégienne, atteignant un record personnel de 175 unités en mai. Je m’attends à ce que – en termes de demande – le ciel soit la limite pour ce modèle (comme ce serait également le cas pour tout ce qui est d’un bon rapport qualité-prix d’autres fabricants). En réalité cependant, la capacité de production de MG est la limite réelle, et il reste à voir combien d’unités la Norvège peut être allouée chaque mois. Tout ce qu’ils pourront fournir sera sans aucun doute happé. Au-delà des projecteurs du top 20, le BYD Atto 3 a renoué avec une augmentation régulière du volume, avec 52 unités en mai. C’est encore loin de sa première grande poussée en décembre (576 unités uniques), mais une augmentation lente et régulière de l’offre mensuelle nous donne une meilleure lecture de ses perspectives à long terme. BYD a la capacité de répondre à une énorme demande – elle a vendu près de 30 000 unités du modèle rien qu’en Chine en avril. À un prix différent, la Lexux RZ450E a légèrement augmenté son volume de livraison, passant de son lancement de 14 unités en avril à 51 unités en mai. Il s’agit essentiellement de la variante Lexus de la Toyota BZ4X, avec la même batterie et la même charge, mais des moteurs nettement plus puissants et une autonomie légèrement inférieure. Le frère Toyota (n° 16 en mai, mais n° 2 en mars) a récemment reçu des améliorations logicielles de la vitesse de charge, avec plus de capacité de batterie déverrouillée pour utilisation (coupure du tampon de réserve). Vraisemblablement, les mêmes améliorations peuvent également être apportées à la Lexus. Vérifions les classements à plus long terme (notez que l’échelle du graphique pour le Tesla Model Y est ajustée pour s’adapter): Dans la vue sur 3 mois, la Tesla Model Y est encore plus dominante, égalant presque le volume des 8 prochains véhicules combinés ! La Volkswagen ID. Buzz, en #4, se révèle populaire – sûrement le premier minivan qui est devenu un habitué du top 5 en Norvège. Rappelons qu’il n’a été lancé en volume qu’en octobre. Je suis intéressé de voir si son volume actuel reflète l’exécution ponctuelle de commandes en souffrance de longue date, ou s’il le maintiendra à plus long terme. Voyons. De même, depuis un (re-)lancement en octobre, la Toyota BZ4X a bien réussi à se hisser à la cinquième place en Norvège. Les ajustements logiciels mentionnés ci-dessus ne peuvent que contribuer à accroître sa popularité. Sur la base des tendances récentes, nous pouvons nous attendre à ce que le MG4 entre dans le top 20 au cours des deux prochains mois. Perspectives La croissance des véhicules électriques en Norvège continue de briller, les BEV remplissant régulièrement le reste du marché. Mai a été le 4ème mois de course qui a vu les BEV prendre plus de 80% du marché, ce qui est un signe fort. Leur part de marché depuis le début de l’année s’élève désormais à 83,3 % (malgré la gueule de bois des changements d’incitation du 1er janvier). Il y a un an, ce chiffre était de 79,2 %. Je suppose que – dans un an – nous pourrions envisager 88% ou plus. Pour que la croissance se poursuive rapidement dans la fourchette élevée de 90%, il faudra quelques options supplémentaires de bonne valeur pour rivaliser avec la MG4. Cela signifie que les constructeurs proposent des véhicules à un prix de livraison d’environ (ou moins) d’environ 25 000 € (~290 000 NOK). Ils doivent en même temps offrir une compétence raisonnable en termes d’autonomie et de vitesse de charge. Nous savons que BYD arrivera éventuellement en Europe avec la Seagull, mais quels autres fabricants sont prêts à intervenir ? Volkswagen a montré un concept ID.2 qui peut être proposé autour de ce prix, et un ID.1 encore plus abordable peut venir après cela. Mais ceux-ci ne sont actuellement pas attendus avant 2025 et 2027, respectivement ! Peut-être plus proches sont les Renault 5 et Renault 4, dont le lancement est actuellement prévu en 2024 et 2025 respectivement. Veuillez nous indiquer dans les commentaires quels BEV sous un prix de 25 000 € vous envisagez de lancer au cours des deux prochaines années. Que pensez-vous de la transition vers les véhicules électriques en Norvège ? Veuillez vous joindre à la discussion ci-dessous. Inscrivez-vous pour recevoir les mises à jour quotidiennes de CleanTechnica par e-mail. Ou suivez-nous sur Google Actualités !

Vous avez un conseil pour CleanTechnica, souhaitez faire de la publicité ou suggérer un invité pour notre podcast CleanTech Talk ? Contactez-nous ici. L’ancien expert en batteries de Tesla conduit Lyten dans la nouvelle ère des batteries au lithium-soufre – Podcast : Je n’aime pas les paywalls. Vous n’aimez pas les paywalls. Qui aime les paywalls ? Chez CleanTechnica, nous avons mis en place un paywall limité pendant un certain temps, mais cela s’est toujours senti mal – et il a toujours été difficile de décider ce que nous devrions y mettre. En théorie, votre contenu le plus exclusif et le meilleur passe derrière un paywall. Mais alors moins de gens le lisent ! Nous n’aimons tout simplement pas les paywalls, et nous avons donc décidé d’abandonner les nôtres. Malheureusement, le secteur des médias est encore une entreprise difficile et acharnée avec de…

Source link -57

Customize this title in frenchLa Norvège toujours accro à Tesla