Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words

Après s’être réchauffé comme le reste du pays, le marché immobilier de la Louisiane a continué de se refroidir depuis que les taux d’intérêt ont commencé à augmenter au second semestre 2022. Bien que le ralentissement ait entraîné un retour aux niveaux d’activité du marché d’avant la pandémie, l’immobilier les agents de tout l’État estiment qu’un problème bien supérieur à 7 % des taux hypothécaires pourrait entraîner un ralentissement supplémentaire du marché immobilier.

« Nous avons un problème d’assurance », a déclaré Charlotte Johnson, une Keller Williams agent basé à Mandeville. « Notre assurance impose aux gens de quitter leur domicile. »

Entre 2018 et 2023, les tarifs d’assurance habitation en Louisiane ont bondi de 24,9 %, selon une analyse de S&P mondial. De 2022 à 2023 seulement, les taux ont bondi de 21,2 %. Cela a été une pilule difficile à avaler pour de nombreux acheteurs et propriétaires.

Pour Marx Sterbcow, avocat spécialisé en droit immobilier et avocat gérant chez Groupe juridique Sterbcow, basé à environ 40 miles au nord de la Nouvelle-Orléans, les coûts d’assurance ont créé une augmentation rapide de sa prime annuelle. Il a payé 4 700 $ en 2022, 11 500 $ en 2023 et a reçu un devis de 28 000 $ pour 2024.

« Je ne suis pas sûr de ce qui peut être fait d’autre pour réduire les coûts que d’augmenter les franchises. Ma maison n’a jamais fait l’objet d’une réclamation et dispose de toutes les fonctionnalités supplémentaires pour aider à atténuer toute réclamation potentielle », a déclaré Sterbcow.

Bien que Sterbcow soit relativement proche de la côte dans la région métropolitaine de la Nouvelle-Orléans, ce qui augmente le risque de dommages causés par les ouragans à sa propriété, le défi de la hausse des coûts d’assurance est un problème à l’échelle de l’État.

« Il y a quelques problèmes législatifs concernant l’assurance et les taxes sur l’assurance, mais il ne fait aucun doute que nous avons connu des catastrophes naturelles plus graves », a déclaré Stephen Lovecchio, propriétaire de la succursale de la Nouvelle-Orléans de la société d’assurance. Le groupe financier Woodlands. « Les compagnies d’assurance essaient seulement de gagner un sou sur chaque dollar, mais si nous devons payer pour une tempête de 100 ou 200 millions de dollars, les tarifs doivent augmenter en conséquence. »

Dans tout l’État, les agents ressentent cette hausse des coûts d’assurance en plus de la hausse des taux hypothécaires et des prix catalogue. Selon Recherche Altos Selon les données, les prix catalogue médians sur 90 jours sont passés d’environ 230 000 $ en avril 2020 à 275 000 $ début avril 2024, contribuant au ralentissement des ventes de maisons.

Selon les données de nageoire rouge2 491 maisons ont été vendues en Louisiane en février 2024, en baisse de 6,2 % d’une année sur l’autre et presque identique aux 2 492 maisons vendues en février 2020 avant la pandémie de COVID-19.

De plus, le score moyen de l’Altos Market Action Index sur 90 jours de l’État était de 32,75 au 5 avril 2024, soit une baisse par rapport à 37,21 un an plus tôt, mais presque identique au score de 32,77 enregistré à la mi-février 2020. Altos classe les scores supérieurs à 30 à être révélateur d’un marché de vendeurs.

« Les vendeurs voudront acheter leur propriété au meilleur prix, mais nous constatons que les acheteurs commencent à envisager de négocier des éléments comme les frais de clôture ou de réduire leur taux d’intérêt », a déclaré Jessica Huber, une Keller Williams Realty Premier Choix agent basé à Prairieville. « J’ai vu des acheteurs demander et obtenir entre 8 000 $ et 10 000 $ de frais de clôture. Les prix sont encore plus élevés qu’avant, mais au moins dans ma région, les vendeurs travaillent avec les acheteurs.

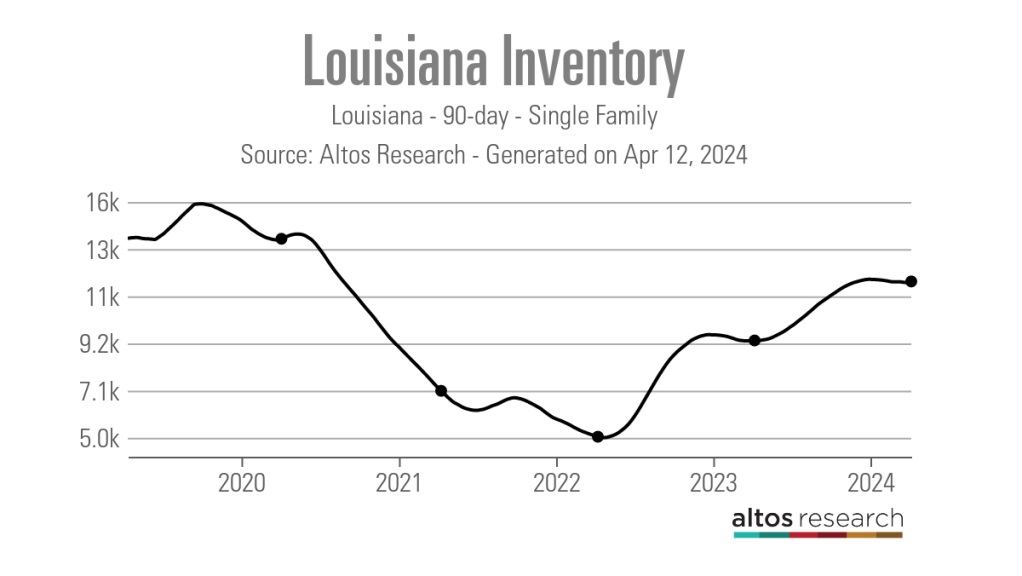

Un autre indicateur du ralentissement des conditions du marché est l’augmentation des stocks à l’échelle de l’État. Après que la moyenne sur 90 jours ait atteint un plancher de 5 010 inscriptions actives d’unifamiliales à la mi-avril 2022, elle est passée à 12 028 début avril 2024. En comparaison, l’inventaire à l’échelle de l’État était de 14 129 inscriptions actives à la mi-février 2020.

Même si l’inventaire va clairement dans la bonne direction, les agents locaux affirment qu’il est encore difficile pour les acheteurs à certains niveaux de prix de trouver des annonces de qualité.

« L’inventaire semble assez équilibré », a déclaré Josh Foster, un QUITTER Realty Sud agent basé à Sulphur. « Je pense que nous disposons d’un approvisionnement proche d’environ six mois, mais l’une des choses que nous rencontrons encore est qu’il n’y a toujours pas beaucoup de maisons à ce niveau idéal pour la plupart des acheteurs – juste entre 200 000 $ et 300 000 $. , deux acres avec trois ou quatre chambres. Ce n’est tout simplement pas là-bas.

Avec ces propriétés de type « sweet spot », lorsqu’elles arrivent sur le marché, Foster a déclaré avoir vu des situations d’offres multiples, mais rien de comparable à la poussée post-pandémique de 2020 et 2021.

Avec le ralentissement du volume des transactions, les agents font tout ce qu’ils peuvent pour s’assurer que les transactions qu’ils concluent réussissent. Pour la plupart, cela signifie faire intervenir un agent d’assurance habitation dans la transaction beaucoup plus tôt qu’avant.

« Maintenant, nous obtenons le devis d’assurance avant même de soumettre une offre pour une maison, afin qu’ils sachent quel sera leur paiement total », a déclaré Johnson. « C’est beaucoup plus de travail qu’avant, mais au moins nous savons avant de faire une offre si le client peut même se permettre son paiement mensuel, ou même s’il peut obtenir l’hypothèque, car la prime d’assurance aura un impact sur son ratio dette/revenu. rapport. »

En plus d’aider les acheteurs actuels, les agents travaillent également avec d’anciens clients pour les aider à gérer leurs coûts d’assurance habitation.

« Des gens m’ont appelé pour inscrire leur maison parce qu’ils n’avaient plus les moyens de payer leur assurance. J’ai donc enseigné aux gens la nécessité de magasiner pour une assurance », a déclaré Johnson. « J’ai eu la chance de pouvoir les aider à trouver de meilleurs tarifs afin qu’ils puissent rester dans leur logement. Votre compagnie d’assurance ne doit pas nécessairement être votre compagnie d’assurance pour toujours.

Même si les défis d’assurance auxquels est confronté le marché immobilier de Louisiane ne disparaîtront pas du jour au lendemain, les agents ont bon espoir pour l’avenir. En vertu des lois actuelles de l’État, il est interdit aux compagnies d’assurance de laisser tomber les propriétaires qui sont clients depuis au moins trois ans.

Fin mars, cependant, la Chambre des représentants de Louisiane a voté pour accorder aux compagnies d’assurance une plus grande latitude pour abandonner les polices d’assurance habitation. Le projet de loi doit encore être adopté par le Sénat de l’État, mais les agents espèrent que le changement incitera davantage de transporteurs à offrir une couverture dans les zones à plus haut risque, offrant ainsi plus de choix aux propriétaires et aux acheteurs.

« Les réassureurs voient cette règle et ils ne veulent pas participer aux choses en Louisiane – ils ne veulent pas venir ici », a déclaré Johnson. « Nous nous trouvons donc dans une situation où nous n’avons pas de concurrence, ce qui fait monter les prix encore plus haut. »

Lovecchio a également indiqué qu’il s’attend à une baisse des primes d’assurance dans les années à venir.

« Le nouveau commissaire aux assurances permet aux entreprises d’augmenter et de baisser leurs tarifs beaucoup plus rapidement, donc j’espère que les consommateurs verront moins de retard dans leurs changements de tarifs », a déclaré Lovecchio.

« Je pense que les prix vont se modérer un peu à l’avenir. Nous les avons vu cesser d’augmenter, c’est donc une bonne chose : c’est la première étape. Mais nous espérons également que davantage de transporteurs entreront sur nos marchés et les feront baisser, car nous avons vraiment besoin que les tarifs baissent.