Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words

Les négociants en obligations n’étaient pas prêts à cela et le rendement à 10 ans a grimpé en flèche, tout comme les taux hypothécaires. À partir de cette seconde, nous sommes trois points de base au-dessus de mon appel de prévision de rendement maximal pour 2024 de 4,25%.

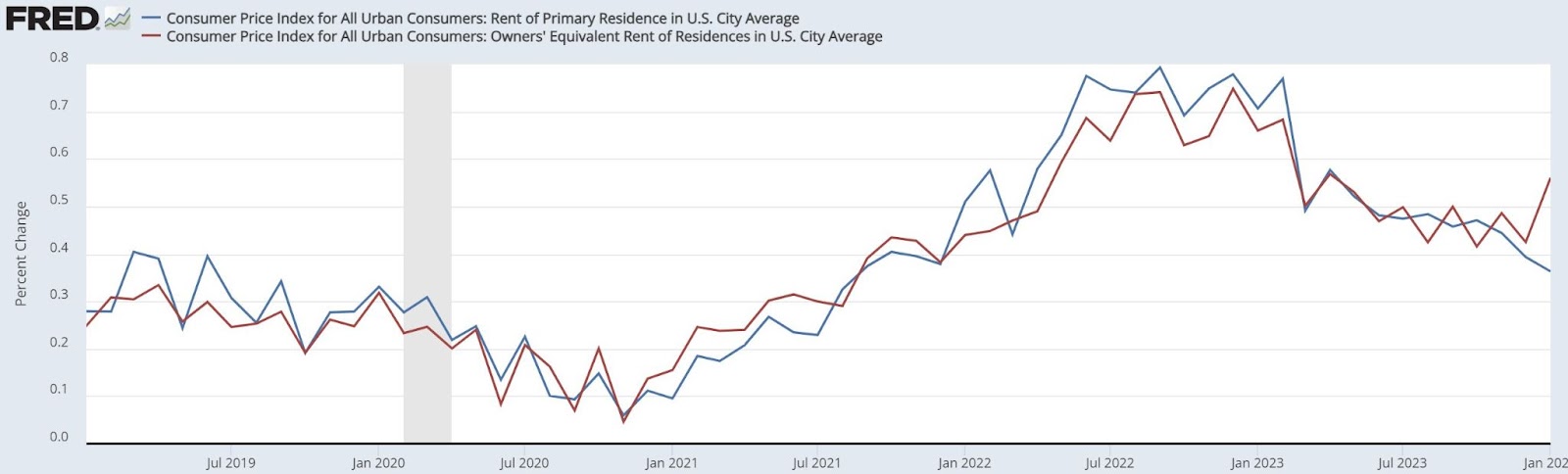

Je surveille les données depuis longtemps et je n’ai jamais vu de divergence dans le rapport comme je le vois aujourd’hui. Nous connaissons tous le décalage des loyers dans les données, mais c’est différent : il s’agit d’un simple problème d’ajustement d’un mois, car la rupture avec les REL est massive par rapport au loyer de la résidence principale dans la moyenne des villes américaines.

Dans le podcast HousingWire Daily de lundi, j’ai posé la question de savoir laquelle nous verrons en premier : des taux hypothécaires de 8 % ou des taux hypothécaires de 6 % ? Je crois fermement que la Fed n’a pas pivoté. Je crois que la Fed a mis en place une politique économique immobilière face au COVID-19 pour garantir que le secteur immobilier reste déprimé en raison de la crainte d’un retour aux années 1970, qui ont connu un boom immobilier, pour ceux qui ne s’en souviennent pas.

Extrait du rapport IPC : L’indice des prix à la consommation pour tous les consommateurs urbains (CPI-U) a augmenté de 0,3 pour cent en janvier sur une base désaisonnalisée, après avoir augmenté de 0,2 pour cent en décembre, a rapporté aujourd’hui le Bureau of Labor Statistics des États-Unis. Au cours des 12 derniers mois, l’indice d’ensemble a augmenté de 3,1 pour cent avant désaisonnalisation.

Bien sûr, le Réserve fédérale se concentre sur l’inflation sous-jacente, et même avec l’indice du logement gonflé, nous avons fait de bons progrès en matière d’inflation sous-jacente d’une année sur l’autre.

Même l’indice d’inflation du logement – le principal moteur de l’inflation sous-jacente puisqu’il représente 44 % de l’indice CPI – se dirige lentement dans la bonne direction. Je pense que tout le monde comprend que ce rapport sur l’IPC semble un peu louche, mais les traders d’obligations s’en moquent ; ils n’étaient pas préparés à cela, alors ils vendent d’abord et font grimper les rendements et les taux hypothécaires. La question est la suivante : la Fed en sait-elle suffisamment pour voir ce qui ne va pas dans ce rapport ? Voilà une bonne question.

D’une année sur l’autre, les données sur l’inflation des REL progressent, mais elles sont en retard par rapport à la réalité des données actuelles. Gardez à l’esprit que lorsque je parle de désinflation des loyers, ce sont les appartements qui sont le plus poussés. Les loyers des unifamiliales se stabilisent et résistent bien. Cependant, les appartements rencontrent des problèmes de prix, ce qui signifie qu’une offre accrue est mise en ligne, ce qui arrêtera la production de beaucoup plus d’appartements jusqu’à ce que l’équilibre de l’offre et de la demande puisse se stabiliser au point où il est logique de dépenser de l’argent pour construire davantage d’appartements.

Qu’est-ce que cela signifie pour les taux hypothécaires ? Eh bien, ils augmentent aujourd’hui, et si les traders obligataires ressentent le besoin de recommencer à vendre à découvert le marché obligataire et de faire monter les rendements comme ils l’ont fait l’année dernière, cela mettra encore plus de pression sur le marché immobilier, qui en est déjà à sa troisième année. en raison d’une grande récession et d’une baisse de la demande.

La seule chose positive à l’heure actuelle est que lorsque le rendement à 10 ans s’est dirigé vers 5 % et que les taux hypothécaires étaient à 8 %, la Fed a qualifié cela de politique très restrictive, ce qui signifie qu’elle n’avait pas l’intention d’avoir des rendements aussi élevés. Maintenant que l’inflation du PCE est inférieure à 2 % sur l’ensemble des données sur trois et six mois, nous verrons s’ils s’en tiennent à ce point de vue puisque l’inflation est bien inférieure en 2024 qu’en 2023.

Cependant, comme vous pouvez le constater, je n’aime pas jouer avec le feu quand il ne faut pas risquer de se brûler. Puisque la Fed n’a pas pivoté, elle joue avec le feu alors qu’elle n’en a pas besoin. Je suis peut-être l’une des dernières personnes sur la planète à croire que la Fed n’a pas changé de cap, mais aujourd’hui cela montre pourquoi j’ai adopté ce point de vue.

Encore une fois, les progrès de l’inflation sont là, mais comme je le crois depuis longtemps, le marché du travail est la clé des taux hypothécaires, des rendements obligataires et des actions de la Fed. Si le nombre des inscriptions au chômage s’élevait à 300 000, les données actuelles n’auraient pas d’importance et le rendement à 10 ans aurait déjà été inférieur. N’oubliez pas que lorsqu’il s’agit de pierre, papier, ciseaux, le travail bat toujours l’inflation, et tout dépend des données sur les inscriptions au chômage.