Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words

- Les espèces et les chèques sont en baisse mais ne disparaissent pas.

- Les cartes de débit, de crédit et prépayées seront en concurrence pour la croissance des dépenses numériques.

- Le lancement de FedNow pourrait accroître l’importance des paiements bancaires et intensifier la concurrence.

Bien que le débit règne toujours en maître, les préférences des consommateurs évoluant vers le numérique, les espèces et les chèques continueront d’être déplacés aux États-Unis.

Renseignements d’initiés

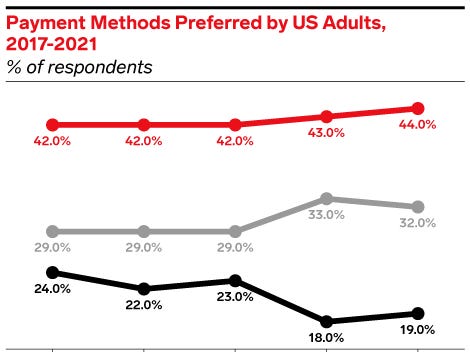

L’intérêt des consommateurs s’est orienté vers les alternatives numériques, et l’argent liquide prend un coup majeur : moins d’un cinquième (19,0 %) des adultes américains ont cité l’argent liquide comme leur méthode préférée pour les dépenses en personne en 2021, selon les banques de la Réserve fédérale. Les consommateurs plus jeunes et la diminution des achats de faible valeur entraînent la dissipation des liquidités. Mais même si l’utilisation de l’argent liquide diminue, la Réserve fédérale rapporte que 79% des adultes américains détiennent toujours de l’argent liquide quotidiennement. On soupçonne que la grande disponibilité des guichets automatiques, les exigences de l’État pour que les magasins acceptent les espèces et les achats hebdomadaires typiques chez les adultes noirs et hispaniques empêcheront l’argent de s’épuiser complètement.

Parallèlement aux espèces, les chèques ont une tendance à la baisse : en octobre 2021, seuls 46 % des adultes américains ont déclaré avoir utilisé un chèque au cours des 30 derniers jours, selon la Réserve fédérale. En règle générale, les consommateurs utilisent des chèques pour des transactions peu fréquentes et de grande valeur. Cependant, avec la disponibilité croissante des applications de paiement de factures en ligne et de paiement mobile peer-to-peer, la numérisation et la commodité accélèrent le déclin des chèques. De plus, les transactions commerciales effectuées avec des chèques ont chuté à 33,0% en Amérique du Nord l’année dernière en raison d’un besoin de rapprochement plus efficace, d’un meilleur contrôle de la fraude et d’économies de coûts, selon une enquête de l’Association for Financial Professionals.

L’utilisation des espèces et des chèques peut diminuer, mais les cartes de débit et de crédit connaissent des hausses dans l’incertitude économique. Cela étant dit, on estime que 82 % des adultes américains ont accès à une carte de débit, par Pulse, ce qui rend la croissance difficile. Pour les cartes de crédit, le risque réside dans la capacité des consommateurs à effectuer des paiements minimums associés à des achats coûteux moins fréquents, car les inquiétudes concernant l’inflation et la sécurité d’emploi persistent. Afin de contourner ces risques et de faire en sorte que les consommateurs continuent de dépenser, les émetteurs renforcent leurs programmes de récompenses.

Un autre gagnant de la pandémie a été acheter maintenant, payer plus tard (BNPL) car il combine la flexibilité du crédit avec des délais de remboursement courts, des achats basés sur des applications et une expérience utilisateur simple. Tant que les consommateurs auront du mal à joindre les deux bouts, que les taux d’acceptation des commerçants continueront d’augmenter et que les nouveaux entrants amélioreront l’accessibilité, BNPL continuera de croître et de menacer l’utilisation des cartes de crédit.

Alors que les consommateurs se préoccupent de plus en plus de l’économie et de la sécurité de l’emploi tout en adoptant régulièrement de nouvelles solutions numériques, nous assistons à un abandon des méthodes de paiement traditionnelles. Curieux d’en savoir plus sur l’état des modes de paiement ? Cliquez ici pour acheter ce rapport directement auprès d’Insider Intelligence. Vous cherchez plus de données ? Cliquez ici pour acheter la collection L’écosystème des paiements 2023.