Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words

Le marché immobilier chinois, tant commercial que résidentiel, s’est effondré ces dernières années. Telle une épave de train au ralenti au début, elle déraille désormais définitivement et se dirige vers une falaise. Suivant un schéma étrangement similaire à celui des États-Unis en 2008 et 2009. Des normes de prêt laxistes et un crédit bon marché, ainsi qu’une croyance populaire selon laquelle la valeur de l’immobilier ne diminue jamais, ont créé une bulle massive.

Plus tôt cet été, l’histoire de d’Evergrande un défaut massif a fait la une des journaux, suivi par Jardins de campagne proche de l’échec. Ajoutez maintenant les nouvelles les plus récentes concernant la fraude et le détournement de fonds purs et simples de la part des dirigeants d’Evergrande, et il y a une chance que le secteur entraîne une économie chinoise déjà en ralentissement.

Incertitude économique mondiale

Compte tenu de la taille de l’économie chinoise, comme le dit le proverbe, s’ils éternuent, le reste du monde pourrait attraper un rhume. Les investissements immobiliers chinois s’étendent au-delà de leurs frontières et si ces investisseurs devaient soudainement liquider ces actifs pour couvrir leurs pertes dans leur pays, les marchés immobiliers de nombreux pays pourraient en être affectés négativement. Aux États-Unis, certains marchés résidentiels de luxe qui ont vu un afflux d’acheteurs chinois pourraient être particulièrement vulnérables.

Les investisseurs qui ont été épuisés par les événements en Chine pourraient également commencer à voir des fantômes sur d’autres marchés et décider que le profil de risque est tout simplement trop défavorable. Cela pourrait rendre la mobilisation de capitaux pour de nouveaux projets de construction plus difficile et plus coûteuse partout dans le monde.

Malgré les risques, les événements en Chine pourraient profiter à plusieurs reprises à l’immobilier résidentiel aux États-Unis.

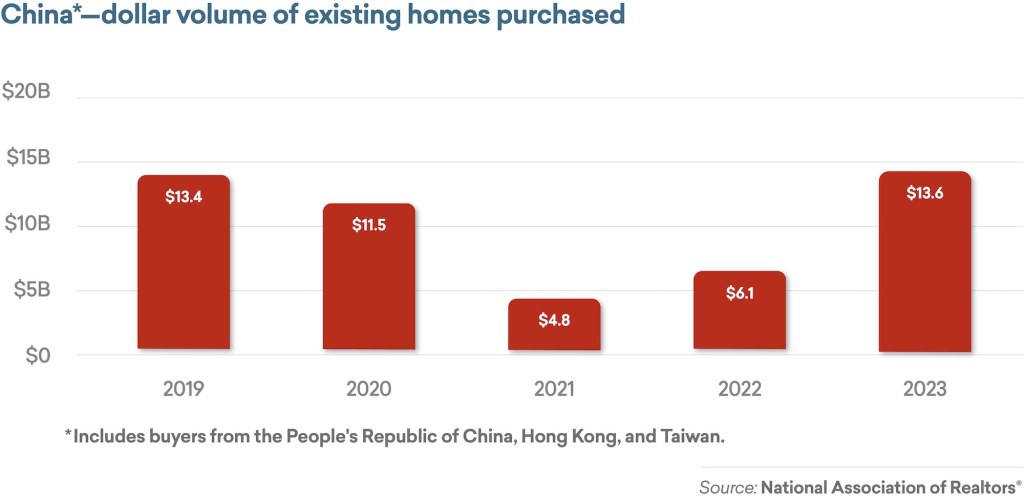

Demande croissante

Bien qu’il existe un risque que les actifs immobiliers aux États-Unis soient liquidés par des propriétaires chinois, les données indiquent en réalité la tendance opposée. Au cours des 12 mois précédant mars 2023, les dépenses chinoises en immobilier résidentiel aux États-Unis ont plus que doublé par rapport à l’année précédente.

Cela indique que le marché américain est considéré comme un refuge par ceux qui disposent de capitaux en Chine. Non seulement ils recherchent des investissements plus sûrs, mais la dévaluation continue du yuan rend les actifs libellés en dollars plus attractifs.

Les investisseurs immobiliers d’autres pays sont également susceptibles de choisir le profil de risque le plus faible du marché américain. Ensemble, cela soutiendra la demande immobilière et les niveaux de prix.

Taux d’intérêt

La Fed a déjà exprimé ses inquiétudes quant aux éventuelles répercussions des difficultés économiques de la Chine. Si ces inquiétudes deviennent suffisamment sérieuses, la Fed pourrait choisir de suspendre, voire d’inverser les hausses de taux. Quelles que soient les actions de la Fed, tout afflux important d’investissements immobiliers en provenance de Chine et d’autres pays exercera une pression à la baisse sur les taux d’intérêt.

Étant donné la nature profondément interconnectée des économies mondiales, une crise, où qu’elle soit, n’est jamais une « bonne nouvelle », et étant donné la taille de l’économie chinoise, les événements actuels ont le potentiel d’envoyer des ondes de choc à l’étranger.

Cependant, même les mauvaises nouvelles ont souvent un côté positif. À mesure que le marché immobilier chinois décline, le marché résidentiel américain devient un point d’atterrissage relativement plus sûr pour les investissements. À son tour, ce flux de capitaux aura tendance à faire baisser les taux hypothécaires, ce qui pourrait apporter un certain soulagement à l’un des principaux facteurs qui empêchent le marché immobilier américain de se redresser complètement.

Vince O’Neill est l’économiste en chef de Pluncher.

Cette chronique ne reflète pas nécessairement l’opinion de la rédaction de HousingWire et de ses propriétaires.

Pour contacter l’auteur de cette histoire :

Vince O’Neill à [email protected]

Pour contacter l’éditeur responsable de cette histoire :

Tracey Velt à [email protected]