Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words

La Californie compte environ 39 millions d’habitants, ce qui en fait de loin l’État le plus peuplé du pays. Cependant, en 2022, seulement 55,3 % des logements occupés étaient occupés par leur propriétaire, soit le troisième pourcentage le plus bas des États-Unis après New York (53,9 %) et Washington, DC (42,3 %), selon le Bureau du recensement.

Trouver une maison en Californie est difficile et coûteux, surtout à San Diego. Cela rend le travail d’achat et de vente de maisons dans le Golden State lucratif et compétitif.

Ce paysage concurrentiel a changé à l’ère de la pandémie, révèle une analyse HousingWire des données CoreLogic.

Les données examinées ci-dessous représentent les données des services d’annonces multiples et les analyses du marché hypothécaire pour le comté de San Diego, ainsi que pour l’État de Californie et le pays dans son ensemble, de 2019 à 2023. Ces données proviennent de CoreLogiqueLa plateforme de découverte de a été partagée exclusivement avec HousingWire.

En compétition pour les parts d’un gâteau qui rétrécit

D’une manière générale, San Diego a suivi la même trajectoire pandémique que le reste de la Californie et le reste du pays. Un boom des ventes en 2020 et 2021 a réduit le nombre de jours d’annonces de maisons sur le marché et a fait grimper le prix de vente des maisons par pied carré et les ratios prix de vente/prix catalogue.

En 2023, cependant, même si les ratios prix de vente/prix catalogue et prix au pied carré se sont corrigés à l’échelle nationale ces dernières années – le prix au pied carré atteignant même des niveaux prépandémiques – ces mesures restent élevées en Californie et à San Diego.

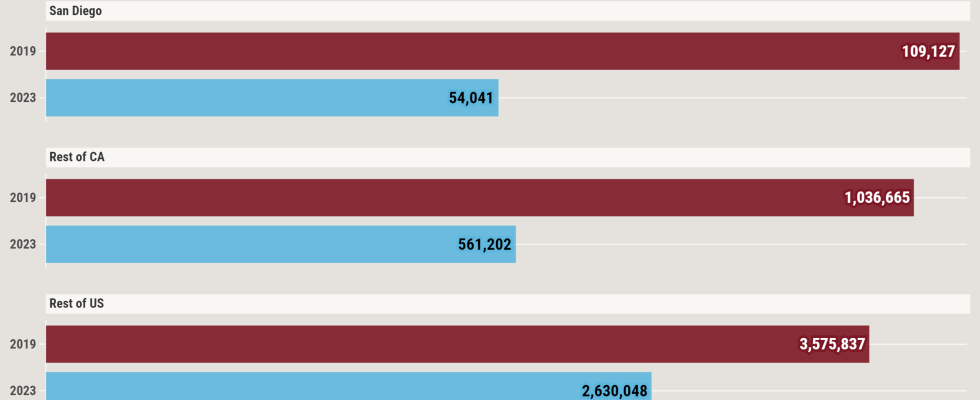

Il n’est pas difficile de découvrir la raison pour laquelle les faibles jours de commercialisation et les prix au pied carré élevés persistent à San Diego : le nombre de maisons à vendre a diminué et reste anémique. Le nombre d’inscriptions à San Diego a chuté de 50,5 % entre 2019 et 2023, soit près du double de la baisse de 26,4 % enregistrée dans le reste du pays.

Avec moins d’inscriptions, les maisons de courtage à faible rendement ont été contraintes de se retirer. La part des annonces publiées par les bureaux classés 501 ou plus à San Diego en termes de nombre d’inscriptions est passée de 41,6 % en 2019 à 35 % en 2023, et le nombre total de bureaux publiant des annonces a chuté d’environ 36 % au cours de cette période, soit environ 3 600 bureaux de moins.

Leur perte a été le gain de joueurs plus importants. Les 10 premiers bureaux en termes de nombre d’inscriptions ont gagné 2,7 points de pourcentage en part de marché, avec toutefois un recul en 2023. Les bureaux classés 11 à 100 ont été les plus grands gagnants, augmentant leur part de marché au cours de chacune des cinq dernières années et obtenant un pourcentage de près de 5 pour cent. gain de points sur la période de cinq ans.

Bien qu’elle soit une aubaine pour les bureaux de production moyenne à élevée, la période 2019 à 2023 n’a pas été tendre pour les grandes entreprises. Après avoir regroupé les bureaux par société mère ou franchiseur, force est de constater que les avantages commerciaux des leaders se sont évaporés, laissant place à un terrain de jeu plus compétitif.

En 2019, Banquier Coldwell les bureaux bénéficiaient d’une avance d’environ 4 400 inscriptions sur le prochain plus grand rival, Keller Williams. Les bureaux de Keller Williams, à leur tour, détenaient une avance de plus de 2 000 inscriptions sur le numéro 3, Boussole.

En 2023, en revanche, Coldwell Banker détenait une avance d’environ 400 cotations sur Compass, qui détenait une avance d’environ 400 cotations sur eXp.

eXp a enregistré la plus forte augmentation de part de marché sur la période, passant du 11ème en 2019 au 3ème en 2023, tandis que Pacific Sotheby’s International Realty a connu la plus forte chute, glissant de la 4e à la 10e place.

Les 10 premières entreprises en 2023 en termes de nombre d’inscriptions présentaient une large gamme de prix moyens par pied carré, mais toutes affichaient quelques jours de présence sur le marché et des ratios prix de vente/prix catalogue élevés, démontrant encore davantage l’étroitesse du marché de la vente à San Diego.

Les données hypothécaires dressent un tableau similaire de la compétitivité croissante du marché de San Diego.

Hypothèque

Moins d’annonces signifie moins de ventes de maisons. Moins de ventes de maisons entraînent moins de prêts hypothécaires à l’achat.

Comme pour les inscriptions, le recul des prêts hypothécaires à l’achat de 2019 à 2023 a été plus prononcé à San Diego et dans le reste de la Californie que dans le reste des États-Unis.

San Diego a produit environ 42 % de prêts hypothécaires conformes en moins (prêts répondant aux critères d’achat fédéraux) et environ 31 % de prêts géants (non conformes) en moins pour l’achat d’un logement en 2023 par rapport à 2019.

Tout au long de la période, San Diego a conservé sa préférence distinctive pour les prêts VA, par rapport au reste de la Californie et au reste des États-Unis. VA était le deuxième type de prêt hypothécaire d’achat le plus populaire tout au long de la période à San Diego, tandis que FHA était le deuxième type de prêt hypothécaire d’achat le plus populaire. populaire dans les autres zones géographiques.

Même si les préférences des emprunteurs en matière de type de prêt sont restées constantes, le nombre d’emprunteurs a considérablement diminué au cours de la période. Cela suggère que les prêteurs et les gestionnaires de prêts hypothécaires ont également dû se battre pour leur part du gâteau, qui a considérablement diminué au cours des deux dernières années.