[ad_1]

À partir de cette semaine, j’analyserai les données hebdomadaires dans un article de Housing Market Tracker tous les lundis pour fournir une mise à jour sur le marché et l’économie du logement aux États-Unis. Ce tracker hebdomadaire vous donnera des mises à jour sur les lignes de données qui n’ont pas besoin d’attendre les rapports mensuels de données sur le logement.

Le marché du logement est un secteur qui peut devenir positif ou négatif très rapidement en fonction des taux hypothécaires ou de chocs ponctuels comme nous l’avons vu avec COVID-19. Avec cette mise à jour hebdomadaire, je vous donnerai un avertissement afin que les changements ne vous surprennent pas, et je vous indiquerai également les éléments à rechercher au cours de cette semaine.

Les trois catégories que je couvrirai seront les données d’application d’achat hebdomadaires, les Recherche Altos les données d’inventaire hebdomadaires et l’évolution récente du marché obligataire et des taux hypothécaires. Contrairement aux données sur les ventes et les prix, qui prennent 30 jours pour être communiquées, cet outil de suivi du marché du logement mettra à jour les lignes de données publiées chaque semaine.

Acheter des données d’application

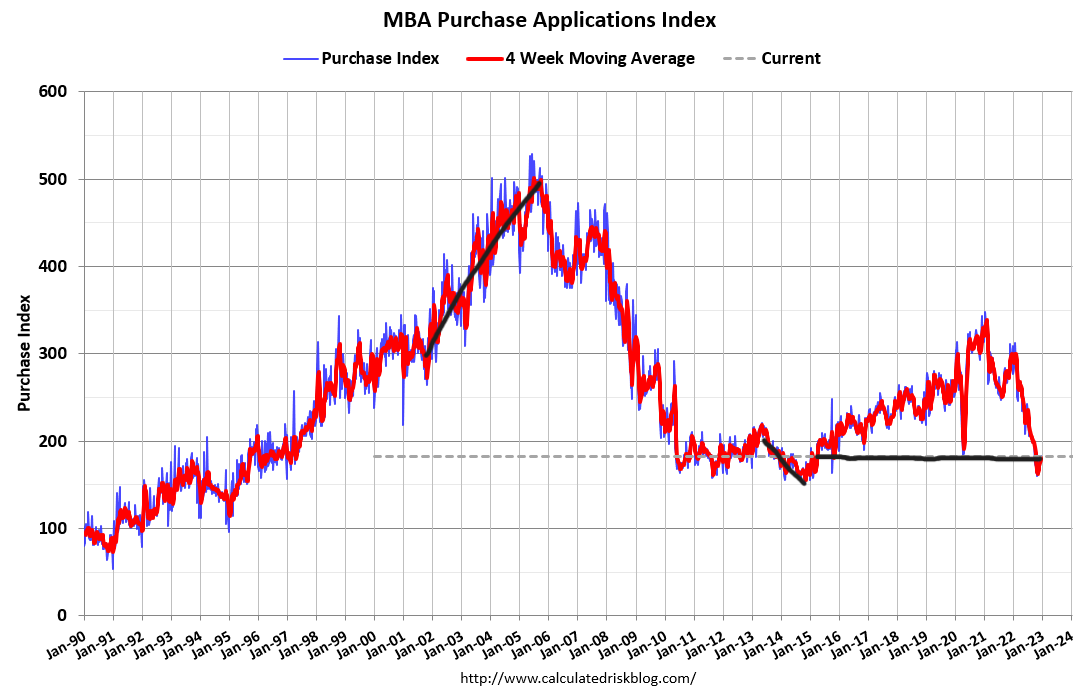

Les données d’application d’achat sont une ligne de données prospective qui devrait tenir compte des données de vente dans 30 à 90 jours. Cela a été une donnée d’enquête vitale pour moi au cours des 11 dernières années, car le principal acheteur résident de prêts hypothécaires est le moteur du marché immobilier américain : lorsque ces données s’estompent ou augmentent, le logement aussi.

La semaine dernière, nous avons poursuivi la tendance positive des données sur les demandes d’achat qui a commencé en novembre après le premier rapport sur l’inflation de l’IPC plus faible que prévu. Les taux hypothécaires ont commencé à baisser en novembre et les données sur les demandes d’achat – qui montrent une chute en cascade de la demande – se sont finalement stabilisées et ont rebondi sur les creux.

La baisse hebdomadaire des applications d’achat a été faible 0,1 %. La baisse d’une année à l’autre est survenue à 36% mais puisque le pic de déclin était à 46% année après année, nous avons rebondi sur les creux de façon notable.

Il s’agit d’une période de stabilisation pour cette ligne de données. Pour que cette tendance ait plus de valeur, elle doit se poursuivre pendant 14 à 18 semaines. Le saignement dans les données d’application d’achat s’est arrêté. Tant que les baisses d’une année à l’autre s’amenuisent, c’est positif pour le marché de l’habitation.

Inventaire du marché du logement

Les données d’Altos Research montrent que l’inventaire hebdomadaire est passé de 521 957 à 507 934 La semaine dernière. Ceci est juste pour les résidences unifamiliales. Pour obtenir plus de détails sur cette ligne de données, consultez le podcast hebdomadaire Top of Mind hébergé par le fondateur d’Altos Research, Mike Simonsen.

L’une de mes convictions est que le stock de logements peut connaître une augmentation soutenue si la demande reste plus faible au fil du temps. La dernière fois que nous avons vu cela se produire, c’était en 2014. À l’époque, les données sur les demandes d’achat étaient devenues négatives pour l’année, comme en 2022.

Traditionnellement, les stocks chutent en automne et en hiver et augmentent au printemps et en été. Nous avons maintenant une baisse traditionnelle des stocks, mais les données d’application d’achat ont commencé à augmenter il y a sept semaines. Je considère les données d’application d’achat comme un indicateur prospectif de la demande dans les 30 à 90 jours à venir. Depuis que les données sur les demandes d’achat ont commencé à augmenter il y a sept semaines et qu’elles s’étendent sur 30 à 90 jours, une partie de cette baisse des stocks est simplement due à une meilleure demande, et pas seulement à la baisse saisonnière que nous constatons actuellement.

Le Association nationale des agents immobiliersLes données d’inventaire mensuelles sont présentées avec les rapports de ventes de maisons existants chaque mois, et elles sont rétrospectives, comme le sont tous les rapports de ventes de maisons existants. Les quatre derniers mois ont vu une baisse des données d’inventaire NAR, qui s’élèvent désormais à 1,14 millions. Nous sommes sur le point de briser 1 million encore une fois, quelque chose que je ne pensais pas pouvoir se produire cette année avec des taux hypothécaires plus élevés, mais il semble que cela se produira au cours des deux prochains mois. Dans un certain contexte, le plus bas historique de cette ligne de données était à 860 000 en janvier 2022.

Marché obligataire et taux hypothécaires

Le rendement à 10 ans n’a pas connu une bonne semaine la semaine dernière : les rendements obligataires ont augmenté de manière agressive même avec les données PCE (dépenses personnelles de consommation) plus faibles la semaine dernière. Les nouvelles de la Banque du Japon a envoyé une onde de choc dans le monde entier, faisant grimper les rendements obligataires plus tôt dans la semaine.

Les taux hypothécaires, alors que 1% sous les sommets récents, ont augmenté 0,19 % points de base du bas qui s’est produit le 15 décembre à 6,32% aujourd’hui, 26 décembre. Avec des transactions qui comprenaient des rachats et des crédits vendeurs à des taux plus bas, le taux que certains acheteurs de maison obtiennent est inférieur aux chiffres que nous voyons quotidiennement. Cependant, ce fut une semaine moche pour les taux hypothécaires.

En ce qui concerne les rapports économiques sur le marché du logement, nous avons FHFA Indice des prix des logements et S&P CoreLogic Prix de la maison Case Shiller Index publié cette semaine. En attendant la maison les ventes arrivent mercredi, et je ne m’attends pas à ce que ce rapport capture toute l’étendue de la récente poussée de sept semaines dans les données sur les demandes d’achat de prêts hypothécaires.

Nous avons aussi quelques régions nourris les données de fabrication, qui ont été terribles ces derniers temps, et les données très importantes sur les demandes de chômage chaque jeudi. C’est une semaine écourtée de vacances, et le marché sera prêt à partir la semaine suivante pour le début de l’année.

Les données hebdomadaires avaient deux positifs et un négatif. Les données d’application d’achat ont trouvé un fond. J’aimerais voir 14-18 semaines de ce genre d’action pour appeler ça une vraie tendance. Nous avons vu un creux dans la ligne de données, ce qui est un bon signe si les taux hypothécaires peuvent redescendre vers 5%.

L’inventaire hebdomadaire de logements diminue comme il le fait traditionnellement à cette période de l’année, mais cela est en partie lié à une meilleure demande. Cependant, contrairement au début de 2022, nous ne commencerons pas l’année à des niveaux historiquement bas des stocks et des taux hypothécaires à 3 %. Le marché du logement à l’époque était malsain et en février 2022, j’ai inventé l’expression sauvagement malsaine à cause des guerres d’enchères, qui se sont intensifiées en janvier, février et mars jusqu’à ce que les taux hypothécaires commencent à augmenter.

La Fed a besoin de voir plus d’équilibre, ce que je pense que nous obtenons car les jours sur le marché sont plus élevés d’une année sur l’autre. Je ne suis pas un fan du marché du logement lorsque les jours sur le marché sont au niveau des adolescents ; cela tend à signifier que nous n’avons pas assez de produits pour répondre à la demande, et les prix peuvent monter suffisamment haut pour que la Fed appelle à une réinitialisation du logement.

Ça a été une année folle, c’est sûr. Nous avons commencé l’année avec beaucoup trop de guerres d’enchères, puis avons vu une augmentation massive des taux, qui a eu un impact significatif sur la demande, pour que les taux chutent vers la fin de l’année, montrant que les données prospectives se sont stabilisées.

Chaque lundi, je fournirai à ce suivi hebdomadaire du marché du logement les données hebdomadaires les plus récentes, en prenant toutes les données sur le logement un jour à la fois pour donner un sens à ce marché

[ad_2]

Source link -1