[ad_1]

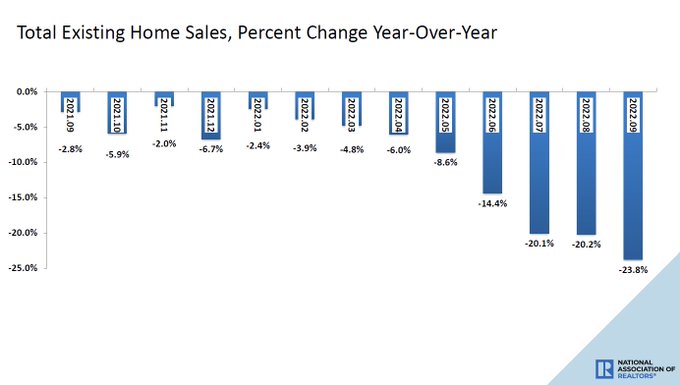

Jeudi le Association nationale des agents immobiliers ont signalé que nous avions enregistré une baisse de 23,8 % d’une année sur l’autre des ventes de maisons existantes en septembre et que l’inventaire total a maintenant chuté sur des rapports consécutifs.

Plus tôt dans l’année, j’ai qualifié cela de marché du logement sauvagement malsain en partant du principe que l’inventaire atteindrait des niveaux historiquement bas, créant des enchères forcées et provoquant l’effondrement des jours sur le marché. Ce n’est pas une bonne chose. Avec ce rapport, enfin, nous voyons maintenant des données positives à ce sujet.

Bien qu’ils soient encore trop bas à mon goût, les jours sur le marché vont dans la bonne direction – plus haut – créant un équilibre. Avec une telle croissance massive des prix des maisons en 2020 et 2021 brisant mon modèle d’abordabilité, je savais que nous courions un risque élevé d’une baisse des ventes plus importante que d’habitude si le rendement sur 10 ans dépassait 1,94 %, ce qui signifiait 4 % + les taux hypothécaires.

Ma prémisse à l’été 2020 était qu’un rendement à 10 ans supérieur à 1,94 % pourrait changer le marché du logement. La deuxième prémisse de travail était que si les prix des maisons augmentaient de plus de 23 % en cinq ans, nous serions également en difficulté. Eh bien, cela a été détruit en seulement deux ans, et 2022 est une autre année dans les livres avec des gains de prix importants. Les deux variables de mon modèle ont commencé à danser ensemble en avril de cette année, ce qui a abouti à notre marché actuel.

Le rôle des taux hypothécaires

Non seulement les taux hypothécaires sont passés au-dessus de 4 %, mais nous sommes maintenant à plus de 7 %. Les ventes baissent plus rapidement que par le passé lorsque les taux ont augmenté, ébranlées par l’épique coup de poing de l’abordabilité des gains massifs de prix depuis 2020, ainsi que par une flambée explosive des taux hypothécaires. Les taux ont augmenté si rapidement que les données sur les nouvelles inscriptions ont diminué depuis la fin juin ; cela impacte l’offre et la demande.

C’était un marché du logement sauvagement malsain en février, et il n’a fait qu’empirer.

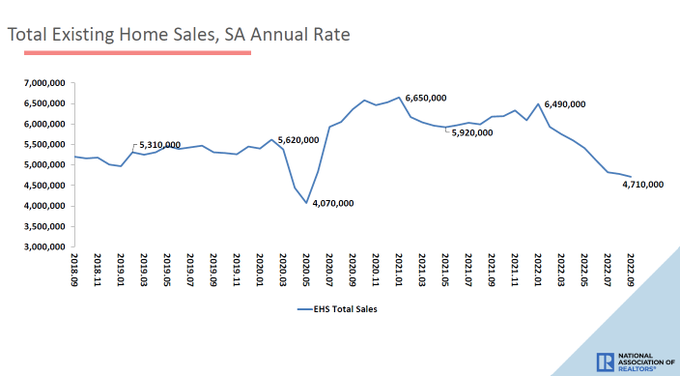

D’après NAR : les ventes totales de maisons existantes, les transactions conclues comprenant des maisons unifamiliales, des maisons en rangée, des copropriétés et des coopératives, ont reculé de 1,5 % par rapport à août pour atteindre un taux annuel désaisonnalisé de 4,71 millions en septembre. D’une année sur l’autre, les ventes ont diminué de 23,8 % (contre 6,18 millions en septembre 2021).

Avec près de 65 % des ménages américains ayant un taux hypothécaire entre 2 % et 4 % et 85,9 % ayant des taux de 5 % et moins, vous pouvez comprendre pourquoi certains vendeurs hésitent à mettre leur maison en vente et à déménager. Le coût total du logement a augmenté si rapidement qu’il a changé de comportement, et les données sur les nouvelles inscriptions ont diminué depuis juin.

C’est pourquoi je considère que ce marché de l’habitation est bâclé et que la hausse si rapide des taux hypothécaires est problématique. Ce serait une chose si les taux étaient passés à 4,75 %-5,75 % et que nous restions dans cette fourchette. Cependant, passer de 2,5 % à 7,37 % aujourd’hui est trop rapide pour certains. J’espère une saison d’inscription plus traditionnelle au printemps 2023 : la dernière chose que nous voulons voir pour le printemps 2023, ce sont les nouvelles données d’inscription qui deviennent négatives d’une année sur l’autre.

De NRA: Les ventes totales de maisons existantes ont reculé de 1,5 % par rapport au mois d’août pour atteindre un taux annuel corrigé des variations saisonnières de 4,71 millions en septembre.

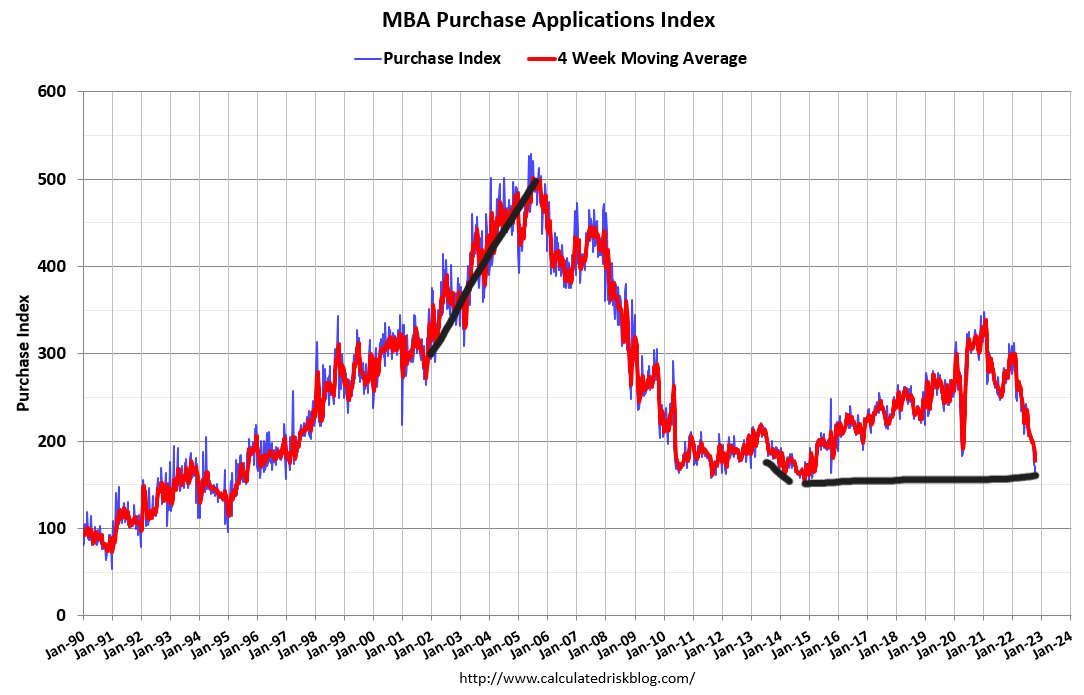

Comme j’en ai souvent parlé au cours de cette année, une fois que les données sur la demande ont commencé à se détériorer, nous étions dans un endroit où nous allions voir des baisses plus importantes d’une année sur l’autre des données sur la demande à partir d’octobre de cette année. En effet, l’année dernière à cette époque, la demande de prêts hypothécaires a commencé à se redresser, l’indice hebdomadaire le montrera donc en premier.

Acheter la mise à jour des données de l’application :

-4% de semaine en semaine

-38% Année après année

-36,25% moyenne mobile sur quatre semaines

Comme nous en avons discuté pendant un certain temps, les compétitions sont devenues plus difficiles maintenant que nous sommes en octobre, alors attendez-vous 35%-45% YoY décline pour être la norme alors que la demande a repris l’année dernière. Si plus de faiblesse se produit, -53%-57% des baisses d’une année sur l’autre sont en jeu en raison des compétitions plus difficiles d’octobre à fin décembre.

Nous avons rarement une croissance non saisonnière dans cette ligne de données, mais cela s’est produit l’année dernière avec la demande de prêts hypothécaires, qui a conduit les ventes à 6,49 millions.

Dans cet esprit, nous devrions voir des baisses importantes d’une année sur l’autre dans les données sur les ventes de maisons existantes jusqu’en janvier 2023.

NRA: D’une année sur l’autre, les ventes ont diminué de 23,8 % (contre 6,18 millions en septembre 2021).

Maintenant que nous nous rapprochons de la fin de cette année, je pense que mes prévisions de croissance des prix pour 2022 ne seront pas correctes, car je recherchais une décélération plus importante de la croissance des prix. Je m’attendais à ce que l’année se termine entre 5,2 % et 6,7 %, et il semble que nous terminerons l’année plus haut que cela. Une chose que je peux dire avec certitude, c’est que les taux hypothécaires de 4 à 5 % n’ont pas fait les dégâts que je pensais qu’ils feraient, mais une fois que les taux ont atteint 6 %, ils l’ont fait.

Cela s’inscrit dans mon travail à long terme sur le logement qui remonte à 2013, lorsque j’ai parlé de bon nombre de mes modèles d’abordabilité qui seraient beaucoup plus durement touchés si les taux hypothécaires dépassaient 5,875 %, et nous en sommes maintenant à ce stade.

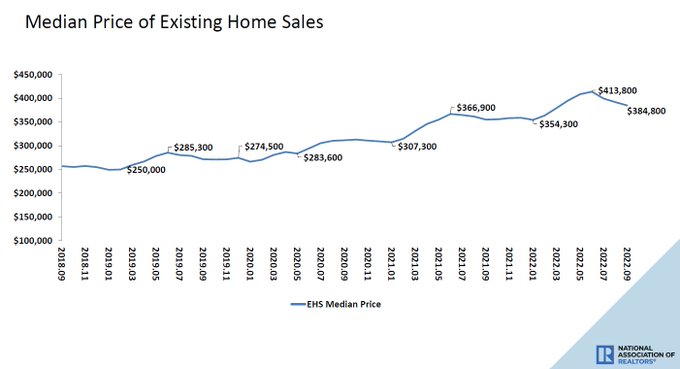

NAR_Recherche: Le prix médian des maisons existantes pour tous les types de logements en septembre était de 384 800 $, un bond de 8,4 % par rapport à septembre 2021 (355 100 $), les prix ayant grimpé dans toutes les régions. Il s’agit de 127 mois consécutifs d’augmentations d’une année à l’autre, la plus longue séquence jamais enregistrée.

La doublure argentée

Passons maintenant à l’histoire positive : les jours de croissance du marché sont presque au-dessus d’une impression d’adolescent, ce qui ne s’est pas produit depuis un moment. Avoir beaucoup d’options de maisons est toujours un plus pour le marché du logement, et ce que nous avons eu depuis 2020 n’était pas proche de l’équilibre. Je préfère un marché du logement avec des niveaux d’inventaire totaux de 2019, et nous n’en sommes pas encore là.

L’inventaire a chuté dans des rapports consécutifs vers 1,25 million. Une fois que nous atteignons une gamme de 1,52-1,93 millions, mon discours sur le faible inventaire s’en va et le marché du logement sauvagement malsain se termine. Pour 2023, nous pouvons revenir à ces niveaux tant que nous avons une croissance traditionnelle des inscriptions avec des taux plus élevés. Si les taux redescendent et que la demande reprend l’année prochaine, cela deviendra plus difficile.

Les jours sur le marché de 19 jours n’apportent rien d’autre qu’un sourire sur mon visage alors que nous essayons de ramener le marché du logement à la normale. La normale pour moi est de 30 jours et plus. Plus de choix sont bons; à mon avis, la meilleure façon de lutter contre l’inflation est d’augmenter l’offre. Nous sommes entrés dans une zone historiquement mauvaise avec l’approvisionnement après 2020 et nous revenons à la normale.

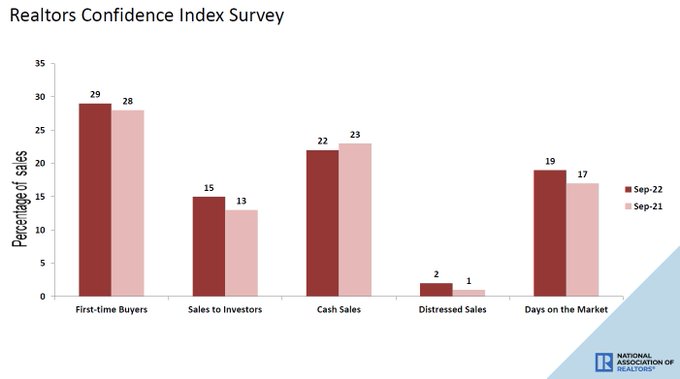

Recherche NRA: Les primo-accédants ont réalisé 29 % des ventes en août ; Les investisseurs individuels ont acheté 15 % des maisons ; Les ventes au comptant ont représenté 22 % des transactions ; Les ventes en difficulté ont représenté 2 % des ventes ; Les propriétés sont généralement restées sur le marché pendant 19 jours.

Comme nous pouvons le voir, depuis des mois, le secteur du logement est en récession alors que la demande, la production, les emplois et les revenus chutent. L’abordabilité a frappé l’industrie en 2022 est un événement historique. Nous approchons de la fin du cycle de hausse des taux de la Fed à moins que le marché du travail ne se renforce de plus en plus.

À un moment donné dans l’avenir, lorsque le taux de croissance de l’inflation diminuera et que les données économiques s’assoupliront, les taux hypothécaires devraient baisser. Jusque-là, nous pouvons voir que le propriétaire américain est en bien meilleure forme que beaucoup de gens ne l’imaginaient. Lorsque les taux baissent, le pays disposera d’une plus grande offre de travail et les vendeurs de maisons qui sont des acheteurs de maison se sentiront plus à l’aise d’inscrire et d’acheter cette prochaine maison.

Aussi, s’il vous plaît gardez les doigts croisés, les jours sur le marché dépasseront 30 jours et nous reviendrons à la normale.

[ad_2]

Source link -1