[ad_1]

Düsseldorf Pendant de nombreuses années, l’industrie sidérurgique a été considérée comme l’enfant à problèmes de l’industrie allemande. Mais en 2022, les sidérurgistes allemands peuvent, de manière inattendue, se prévaloir d’une année extrêmement rentable. Grâce à des prix de l’acier exceptionnellement élevés, des producteurs tels que Thyssen-Krupp et Salzgitter ont non seulement pu augmenter leurs bénéfices depuis le début de l’année par rapport à l’année précédente, ils les ont même multipliés – et après de nombreuses années de crises profondes aussi rentables qu’elles l’étaient la dernière fois avant la crise financière de 2007/2008, lorsque la sidérurgie avait connu un boom sans précédent.

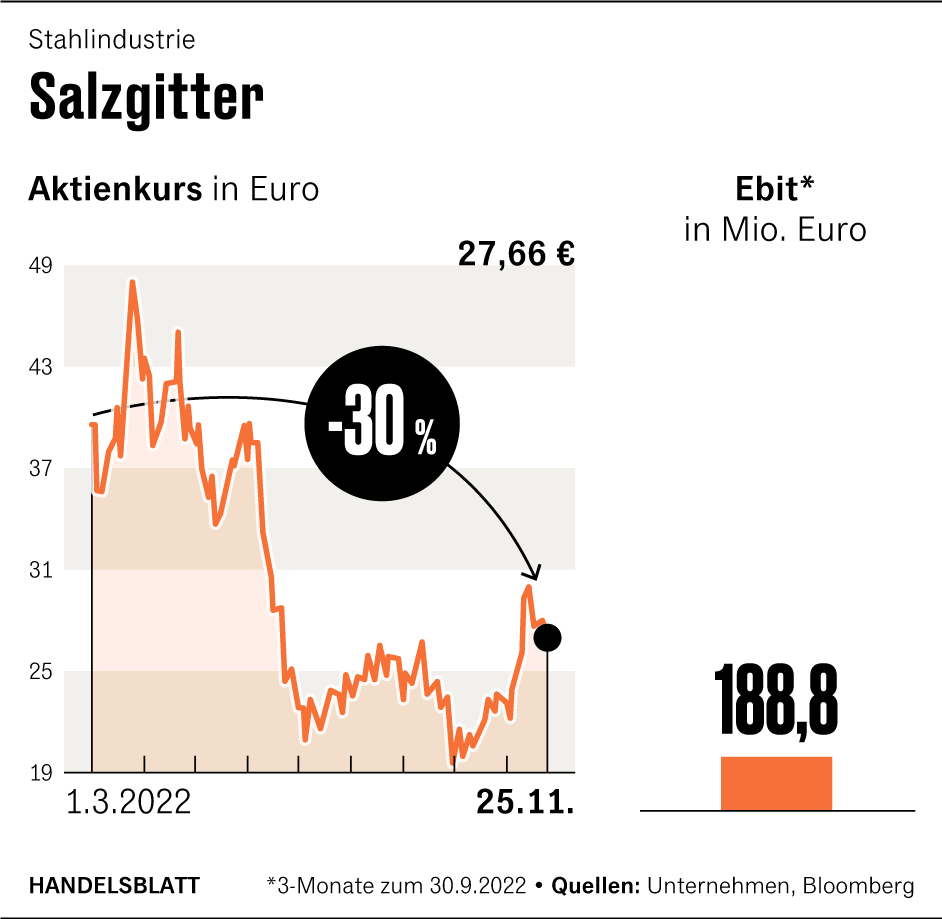

Chez Thyssen-Krupp, par exemple, le bénéfice ajusté avant intérêts et impôts (EBIT) de la division sidérurgique a augmenté de 934 % pour atteindre 1,2 milliard d’euros au cours de l’exercice écoulé, qui s’est terminé en septembre. À Salzgitter, l’EBIT a doublé sur une base non ajustée au cours des neuf premiers mois de l’exercice pour atteindre un peu moins de 1,15 milliard d’euros. Le fabricant suisse Swiss Steel a également pu augmenter son bénéfice d’exploitation de 12,3 % à 90,7 millions d’euros.

Mais l’ambiance record risque d’être de courte durée. Parce que les perspectives de l’industrie pour l’année à venir sont sombres. En prévision d’une récession, les prix de l’acier ont déjà fortement baissé ces dernières semaines. Dans le même temps, les coûts de production augmentent drastiquement.

Cette évolution est principalement due aux prix élevés du gaz, qui joue un rôle important à de nombreux points de la chaîne de valeur, de la production à la transformation ultérieure.

Top jobs du jour

Trouvez les meilleurs emplois maintenant et

être prévenu par email.

Selon les données de l’Association de l’industrie sidérurgique, la production d’acier allemande en octobre a chuté de 14,4 % en glissement annuel. Des observateurs du secteur tels que Bastian Synagowitz, analyste chez Deutsche Bank, supposent que cette tendance pourrait s’intensifier au cours de l’année à venir. « Nous pensons qu’environ 15% des capacités en Europe sont actuellement fermées », a déclaré l’expert dans sa dernière étude sur l’industrie. « Si la situation actuelle continue, nous nous attendons à des réductions encore plus importantes. »

Les investissements ne sont débloqués que progressivement

Le ralentissement a frappé l’industrie au pire moment possible. Car la plupart des industriels souhaitent investir massivement dans la construction de nouvelles usines à partir de 2023 afin de convertir leur production intensive en CO2 vers des procédés climatiquement neutres.

Par exemple, Thyssen-Krupp prévoit de construire une usine de réduction directe d’un coût d’environ deux milliards d’euros afin de remplacer le charbon nuisible au climat dans le processus de production d’abord par du gaz naturel plus respectueux du climat, puis par de l’hydrogène neutre pour le climat. Mais compte tenu de l’environnement incertain, le groupe souhaite freiner en matière de nouveaux investissements.

Personne ne pouvait dire quelle serait l’ampleur des défis ni combien de temps ils dureraient, a déclaré Keysberg, directeur financier de ThyssenKrupp, lors de la présentation des résultats records. « Mais nous nous préparons également au scénario le plus difficile. »

Cela comprend également une libération restrictive et progressive des investissements – en fonction, entre autres, de l’évolution de la situation économique globale et des progrès réalisés par l’entreprise dans la sécurisation des bénéfices.

Mise en œuvre risque de décarbonisation accru par la guerre

Même sans la crise actuelle, la transition vers des procédés de fabrication sans CO2 présente un risque élevé pour l’industrie. Car jusqu’à présent, on ne sait pas quand des quantités suffisantes d’hydrogène produit de manière neutre pour le climat seront disponibles en Europe pour pouvoir approvisionner complètement l’industrie avide d’énergie. Pendant une période transitoire, de nombreux producteurs ont donc souhaité utiliser le gaz naturel, ce qui permettrait d’économiser les deux tiers des émissions dans un premier temps. Mais à cause de la guerre en Ukraine, cette stratégie est maintenant remise en question.

Bastian Synagowitz de la Deutsche Bank, par exemple, juge que le risque de mettre en œuvre la décarbonation dans l’industrie sidérurgique a augmenté en raison de la guerre. « Les prix de l’énergie comme ceux que nous avons vus au début de 2022 conduiraient les coûts à des niveaux prohibitifs », a déclaré l’analyste.

Une question clé est de savoir si et à quelle vitesse les entreprises européennes peuvent remplacer le gaz russe à moindre coût par de l’énergie verte et de l’hydrogène. « Cela pose des risques importants pour les délais et l’exécution des stratégies de décarbonisation de l’industrie. »

>> Lire aussi : L’investisseur majeur Cevian se sépare des actions de Thyssen Krupp – le cours réagit clairement

Les sidérurgistes allemands s’en tiennent toujours à leurs objectifs. L’étape intermédiaire la plus importante est spécifiée par l’UE, qui a l’intention de réduire les émissions européennes totales de 55 % d’ici 2030 par rapport à 1990. Pour atteindre cet objectif, l’industrie sidérurgique doit réduire ses émissions d’au moins 30 %.

Selon les calculs des consultants en stratégie du Boston Consulting Group (BCG), un haut fourneau sur trois devrait être remplacé par une usine de réduction directe d’ici là, comme Thyssen-Krupp et Salzgitter prévoient de construire l’année prochaine.

Salzgitter voit l’approvisionnement en gaz naturel sécurisé

Interrogé sur l’évolution des marchés européens de l’énergie avant l’achèvement de ces centrales, le PDG de Salzgitter, Gunnar Groebler, est relativement optimiste. « Nous supposons que nous ne parlerons plus d’une pénurie de gaz naturel en 2025 », a déclaré le responsable dans une interview enregistrée à l’approche du sommet sur l’hydrogène du Handelsblatt. Bien sûr, la question du prix continuera de jouer un rôle – « mais nous considérons que la disponibilité du gaz naturel est tout à fait sûre ».

Les espoirs de l’industrie se situent probablement avant tout dans la politique, qui tente actuellement d’ouvrir de nouvelles voies d’approvisionnement en gaz naturel pour les entreprises. Mais les marchés des capitaux sont nettement moins optimistes – probablement aussi parce que la hausse inattendue des prix de l’acier a pris fin.

Au cours des dernières semaines, les investisseurs ont largement réagi avec indifférence aux rapports record des producteurs d’acier – et dans le cas de Thyssen-Krupp même avec une perte de prix de plus de quatre pour cent.

La plupart des analystes voient déjà la récession à venir dans le prix des actions. Cependant, selon l’expert de la Deutsche Bank Synagowitz, une autre baisse des prix ne peut être exclue. Seule l’année à venir dira si les optimistes ou les pessimistes auront raison.

Suite: Hans-Joachim Ziems, expert en restructuration : « Nous verrons les pouvoirs d’auto-nettoyage du marché »

[ad_2]

Source link -48