[ad_1]

En juin dernier, la Réserve fédérale a déclaré qu’elle souhaitait une réinitialisation du logement, ce qui signifiait qu’elle souhaitait des taux hypothécaires plus élevés pour détruire le marché du logement. Cela a facilité la plus forte baisse des ventes de maisons existantes en une seule année que nous n’ayons jamais vue dans l’histoire moderne en raison du niveau élevé des ventes en janvier 2022.

Aujourd’hui, la Réserve fédérale a atteint son objectif principal ; les jours sur le marché sont maintenant supérieurs à 30 jours, ce qui était la ligne de données la plus importante pour ramener le logement à un niveau quelque peu normal. Bien sûr, cela a mis le marché du logement en récession le 16 juin 2022.

Aujourd’hui, je suis un campeur heureux parce que l’année dernière, le marché du logement était sauvagement malsain avec des jours sur le marché chez les adolescents, et maintenant nous sommes revenus à un niveau normal sur 30 jours. Nous ne pouvons pas avoir un marché du logement fonctionnel avec des jours sur le marché inférieurs à 20 jours.

Deux choses terribles pourraient expliquer pourquoi les jours sur le marché sont inférieurs à 20 jours. N ° 1, une énorme bulle immobilière de crédit en demande, qui finira par éclater. Bien sûr, nous n’avons pas cela maintenant. Cependant, la seconde est que l’inventaire est tout simplement trop bas, avec trop de personnes poursuivant trop peu de maisons, ce qui signifie trop de guerres d’enchères. Nous n’avons pas de guerres d’enchères comme nous l’avons vu lorsque les jours sur le marché étaient inférieurs à 20 jours.

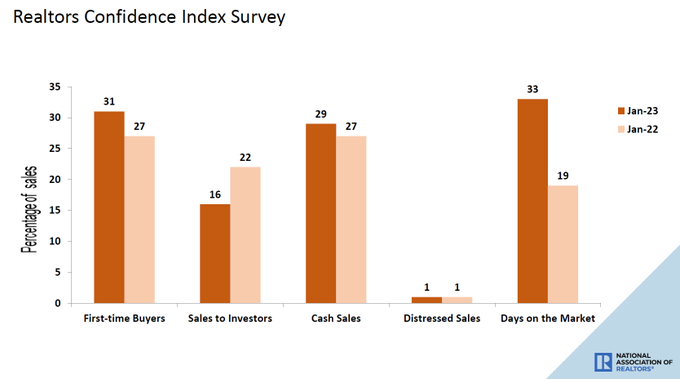

NRA Recherche: Les primo-accédants représentaient 31 % des ventes en janvier ; Les investisseurs individuels ont acheté 16 % des logements ; Les ventes au comptant ont représenté 29 % des transactions ; Les ventes en difficulté représentaient 1 % des ventes ; Les propriétés sont généralement restées sur le marché pendant 33 jours.

Ma préoccupation pour 2020-2024 est que les niveaux de stocks pourraient atteindre des niveaux historiquement bas, ce qui signifie que même si les ventes avaient une tendance similaire à l’expansion précédente, nous avons tout simplement trop de personnes qui recherchent trop peu de maisons. Les guerres d’enchères dont vous avez entendu parler cette année n’étaient pas dues à une demande record, mais au fait que les inscriptions actives sont toujours proches de leurs plus bas niveaux. L’inventaire total est aujourd’hui encore inférieur à 1 million à 980 000.

L’inventaire est plus élevé cette année que l’an dernier, mais je sauterai à nouveau de joie si nous pouvons atteindre 1,52 million. Cela donnerait au marché du logement un tampon d’approvisionnement, juste au cas où les taux hypothécaires chuteraient à nouveau. Cela ne s’est pas produit cette année, nous entendons donc à nouveau des histoires de guerres d’enchères dans certaines parties des États-Unis qui n’ont pas d’inventaire proche des niveaux de 2019.

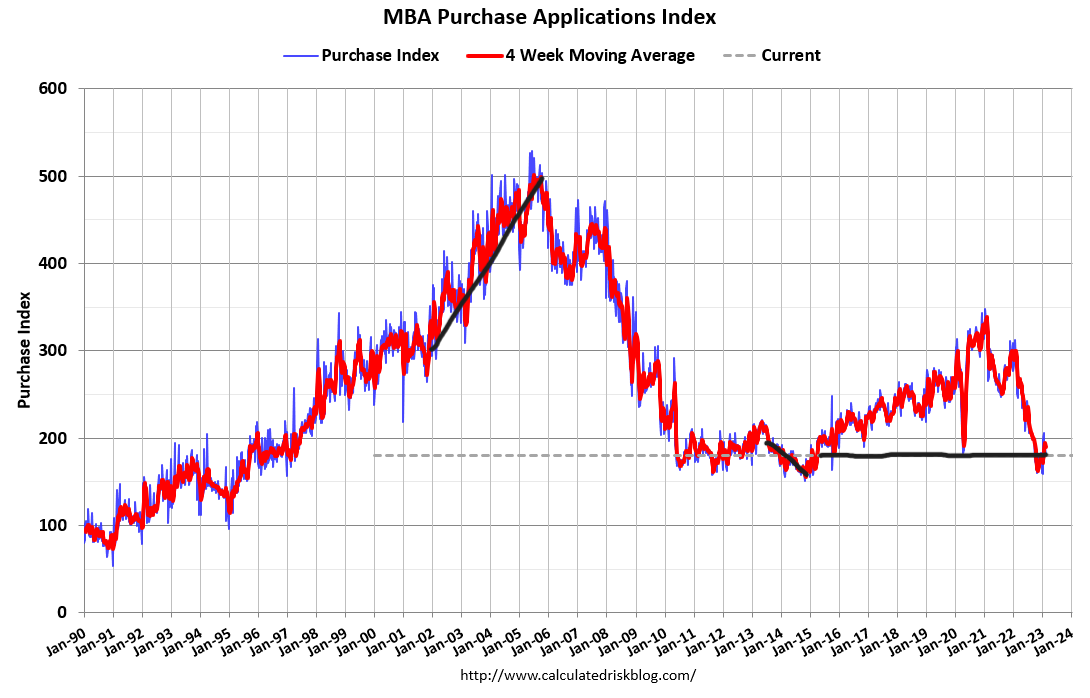

C’est pourquoi la semaine dernière sur CNBC, j’ai averti les gens d’être attentifs lorsqu’ils discutaient à nouveau du boom immobilier. Les applications d’achat tournées vers l’avenir sont passées d’une chute d’eau, et nous avons vu les données se stabiliser. Nous allons rebondir à partir de ce niveau, mais le contexte compte.

C’est pourquoi nous avons créé le Housing Market Tracker : les données évoluent très rapidement, et maintenant que les taux hypothécaires ont de nouveau augmenté, nous devons suivre pour voir à quel point des taux plus élevés nuisent à la demande.

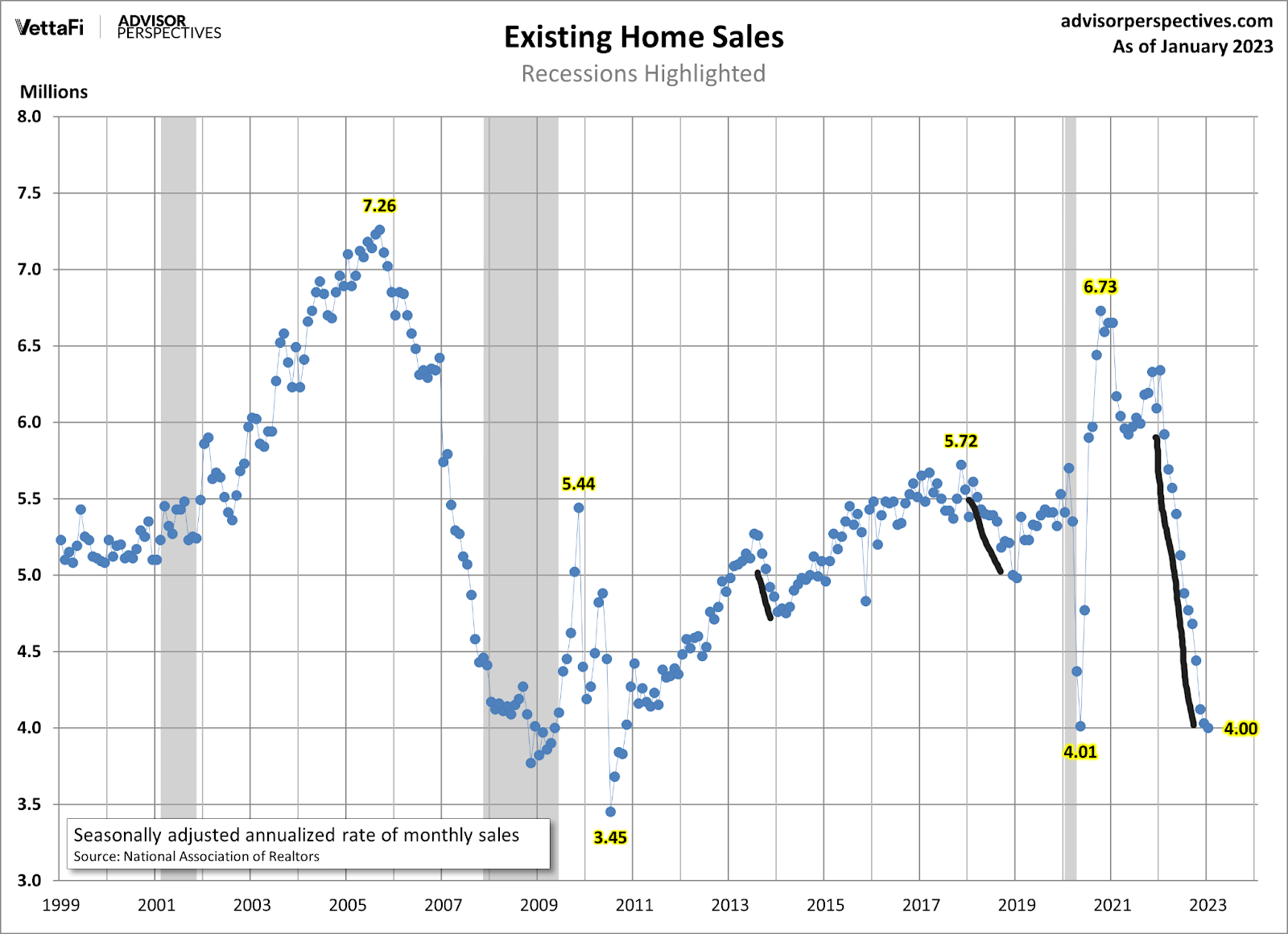

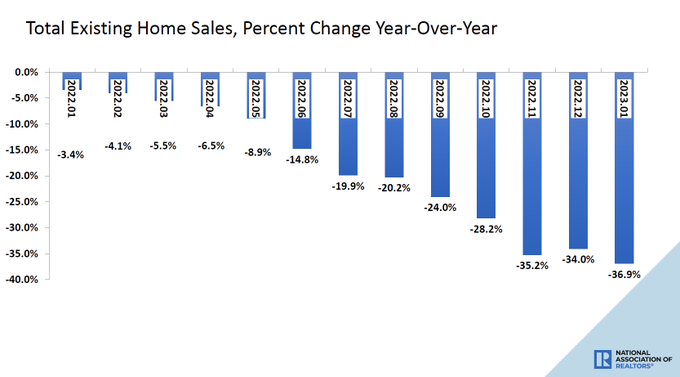

NAR : Ventes totales de maisons existantes : les transactions conclues comprenant des maisons unifamiliales, des maisons en rangée, des copropriétés et des coopératives, ont baissé de 0,7 % par rapport à décembre 2022 pour atteindre un taux annuel désaisonnalisé de 4,00 millions en janvier. D’une année sur l’autre, les ventes ont reculé de 36,9 % (contre 6,34 millions en janvier 2022).

« Les ventes de maisons sont au plus bas », a déclaré l’économiste en chef de la NAR, Lawrence Yun. « Les prix varient en fonction de l’abordabilité d’un marché, les régions à bas prix connaissant une croissance modeste et les régions plus chères connaissant des déclins. »

L’un des points de données prospectifs dont j’ai discuté depuis le 9 novembre est que la demande de logements s’est améliorée avec les applications d’achat, de sorte que les pires baisses des ventes sont terminées. Cependant, les données sur les ventes ne montreront cette amélioration qu’en février ou mars de cette année, ce qui signifie les rapports sur les ventes de maisons existantes de janvier et février.

Les données d’application d’achat sont prospectives de 30 à 90 jours, il faut donc un certain temps pour qu’une meilleure demande atteigne le rapport sur les ventes de maisons existantes. Cependant, il est clair que les grandes baisses majeures que nous avons constatées dans les ventes au 2e semestre 2022 se sont calmées

Bien sûr, cela signifie que nous devons suivre les données prospectives, car des taux hypothécaires plus élevés devraient ralentir le marché du logement. Le marché du logement peut encore être très frustrant pour les acheteurs et les vendeurs, car les taux hypothécaires peuvent monter ou descendre rapidement. Depuis la fin du mois de juin de l’année dernière, lorsque les taux ont dépassé 6 %, les données sur les nouvelles inscriptions ont diminué, et la semaine dernière, nous avons atteint un nouveau creux historique hebdomadaire pour la semaine précédente.

- 2019 – 65 868

- 2020 – 62 447

- 2021 – 50 671

- 2022 – 49 159

- 2023 – 42 769

- Ce n’est pas une bonne histoire pour le logement car un vendeur traditionnel est généralement un acheteur traditionnel. Ainsi, si les gens ne répertorient pas leurs maisons à vendre et à acheter, la demande peut s’effondrer, comme nous l’avons vu en 2022.

Comme vous pouvez le voir ci-dessous, les baisses d’une année sur l’autre sont massives, mais à mesure que l’année avance, les baisses devraient s’atténuer si la demande est stable à partir de ces niveaux, en particulier au second semestre 2023.

NRA Recherche: D’une année sur l’autre, les ventes ont reculé de 36,9 % (contre 6,34 millions en janvier 2022).

La croissance des prix s’est considérablement ralentie, en particulier au second semestre 2022. En tant que personne qui a dit que nous avions besoin de taux plus élevés en février 2021 et qui a jugé le marché du logement sauvagement malsain en février 2022, cela me fait sourire.

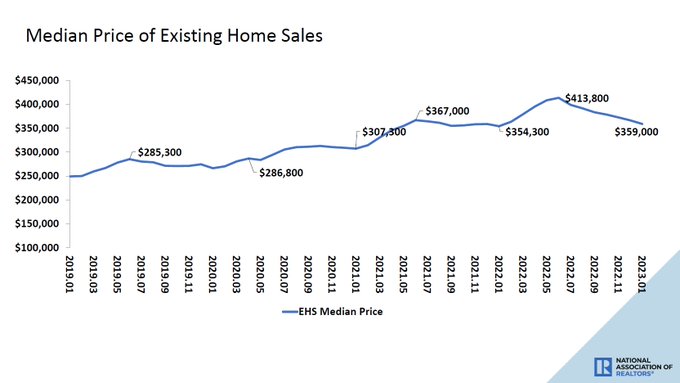

NRA Recherche: Le prix médian des maisons existantes pour tous les types de logements en janvier était de 359 000 $, soit une augmentation de 1,3 % par rapport à janvier 2022 (354 300 $), les prix ayant grimpé dans trois régions américaines sur quatre tout en baissant dans l’Ouest.

Ma crainte depuis 2020 a toujours été que nous aurions des problèmes majeurs d’inflation du logement si les stocks atteignaient des niveaux historiquement bas au cours de la période 2020-2024. Bien sûr, cela s’est produit, et plus encore, de la manière la plus destructrice qui soit.

Ma règle d’or pour 2020-2024 était que si les prix des maisons augmentaient de 23 % au cours de ces 5 années, nous serions d’accord avec le logement. Cela, bien sûr, ne s’est pas produit, car les prix des maisons ont augmenté de 30 % en seulement 2020-2021, et une fois que les taux ont augmenté en 2022 après la forte inflation immobilière, la demande s’est simplement effondrée.

Cependant, cela dit, la seule chose que je voulais voir pour revenir à un marché ennuyeux et équilibré s’est finalement produite aujourd’hui : les jours sur le marché ont dépassé 30 jours.

C’est un pas énorme vers le retour à la normale, même si je sais que ma prévision de juin dernier de ramener l’inventaire total de logements aux niveaux de 2019 – ce qui signifie juste dépasser 1,52 million – semble mauvaise maintenant. Cependant, l’un des facteurs pour que cela se produise était que les jours sur le marché dépassent à nouveau 30 jours. C’est un pas positif dans la bonne direction.

[ad_2]

Source link -1