[ad_1]

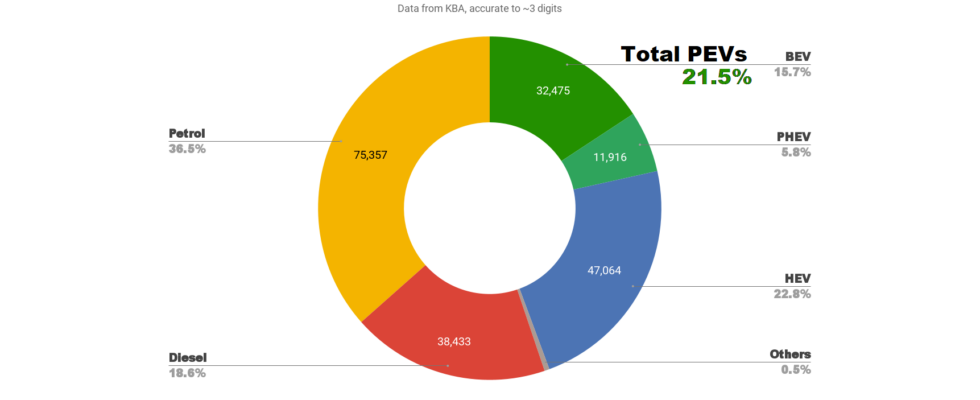

L’Allemagne, le plus grand marché automobile d’Europe, a vu les véhicules électriques plug-ins prendre 21,5 % des ventes en février 2023, une baisse par rapport à 24,9 % en glissement annuel. La part entièrement électrique a augmenté, mais la part de plug-in hybride a presque diminué de moitié. Le volume automobile global était de 206 210 unités, en hausse d’environ 3 % en glissement annuel, mais toujours en baisse d’environ 18 % par rapport aux normes saisonnières d’avant 2020. La Tesla Model Y était le plugin le plus vendu du mois et la deuxième voiture au classement général (derrière la VW Golf).

La croissance globale du volume du marché automobile est due à la croissance des ventes de VHE, de BEV et d’essence. Les VHE ont été proportionnellement les plus grands gagnants, avec une croissance du volume de 24,2 % en glissement annuel. Les BEV ont augmenté leur volume de 14,7 % et les essences de 8,9 %.

Rappelons que ces hauts et ces bas représentent une réinstallation du marché après le grand pull-forward de novembre et décembre (avant les changements d’incitation). Il faudra encore quelques mois avant qu’une nouvelle normalité dans la part du groupe motopropulseur ne soit claire.

Meilleures ventes BEV

Alors que la Tesla Gigafactory locale produit désormais 18 000 unités par mois (et grimpe), la Tesla Model Y a enregistré 6 442 immatriculations en février, son 3e volume le plus élevé jamais enregistré (à partir de septembre 2022 et décembre). Notez que ce n’est même pas une fin de quart de mois, le pic habituel de Tesla.

Dans tous les groupes motopropulseurs, la Tesla Model Y n’était deuxième que la Volkswagen Golf en Allemagne (7 655 unités). C’était également plus de 3 fois le volume des finalistes, le VW ID.4/5 (traité comme un modèle, deux variantes dans les données KBA) et le VW ID.3.

Mis à part le modèle Y, la plupart des autres modèles du top 10 avaient des volumes médiocres, bien en deçà de leur moyenne des 3 derniers mois. La seule exception était la Mini, qui était conforme à cette moyenne récente.

La même performance tiède est vraie pour une grande partie du top 20, à quelques exceptions près. La nouvelle MG4, en baisse à la 14e place, a vu 776 unités, un nouveau record mensuel et 1,6 fois sa moyenne récente. La nouvelle berline Hyundai Ioniq 6 a vu ses premières livraisons clients dénombrables, avec un nombre impressionnant de 581 unités.

La BMW iX1 s’est également relativement bien comportée, avec 537 unités, son deuxième mois le plus élevé après décembre. Il s’agit désormais du BEV le plus vendu de BMW en Allemagne et devrait conserver cette position à l’avenir.

En dehors du top 20, plusieurs nouveaux modèles ont été introduits. Après les livraisons par Genesis du premier SUV intermédiaire GV60 en janvier, ils ont également livré ce mois-ci des volumes initiaux du SUV GV70 plus grand (20 unités), ainsi que de la berline G80 (10 unités). Ce sont tous des véhicules convaincants, déjà très populaires sur leur marché d’origine, la Corée du Sud.

Deux autres nouveaux venus BEV étaient visibles, la berline Nio ET7 (8 unités) et la berline Ora Funky Cat (5 unités), toutes deux déjà bien implantées sur leur marché d’origine, la Chine.

Gardons un œil sur la progression de tous ces modèles nouvellement sortis en Allemagne au cours des prochains mois.

Nous dézoomons maintenant pour une perspective à plus long terme :

Par rapport à la période précédente (septembre à novembre), les deux premières places sont les mêmes, toutes deux revenant à Tesla. La VW ID.4/5 s’est hissée à la 3e place, échangeant les rangs avec la Fiat 500. L’ID.3 est restée stable à la 4e place.

Voici les principaux grimpeurs du dernier trimestre par rapport à la période précédente :

Voici un résumé des baisses importantes du classement :

Notez que la prudence habituelle concernant la surinterprétation de ces mouvements d’un seul pays est bien illustrée par la Polestar 2. Ses volumes allemands ont récemment baissé, tandis que ses volumes britanniques (et ceux des autres marchés européens) ont régulièrement augmenté. Dans l’ensemble, il a gagné en volume et en parts de marché en Europe, et son sort en Allemagne s’avère anormal.

Nous pouvons prendre encore plus de recul et regarder les performances du groupe de fabrication :

Par rapport à la période précédente, les 8 premiers rangs restent exactement les mêmes, mais les pondérations ont changé.

Le groupe Volkswagen a ajouté 1,5 % de part de marché, de 26,6 % du marché auparavant, à 28,1 % maintenant. Tesla a perdu 1,2% de part de marché, à 19,6% de part. Stellantis, troisième, gagne 0,7%.

Les autres évolutions sont plus marginales, à l’exception de Geely à la 8e place, qui a réduit sa part de manière plus significative, passant de 4,4 % à 2,6 %. Cela correspond à ce dont nous avons discuté ci-dessus concernant la Polestar 2.

Les 3 premières places semblent assez stables pour le moment, mais il y a un mouvement potentiel du 4e au 7e rang, étant beaucoup plus étroitement concurrencé.

Perspectives

L’économie allemande est actuellement en déclin économique, le quatrième trimestre montrant une contraction en glissement annuel, et le premier trimestre devrait montrer la même chose, a récemment déclaré la banque fédérale allemande. L’inflation reste également élevée à un niveau récemment stable de 8,7 %. La récession et l’inflation sont une misérable combinaison pour les consommateurs.

Dans ce contexte, le marché automobile aura du mal à connaître une croissance significative cette année. Il pourrait y avoir des améliorations de la chaîne d’approvisionnement par rapport aux deux dernières années, ce qui contribuera à accélérer le traitement d’un arriéré de commandes tant attendu, ce qui augmentera un peu les volumes par rapport à l’année dernière. Mais la croissance future des nouvelles commandes semble peu probable dans des conditions de récession.

Néanmoins, les plugins sont encore relativement attractifs du point de vue du coût de possession à long terme, par rapport à ICE. La diversité des offres de modèles des VEB s’accroît et leur technologie (charge, autonomie, efficacité par temps froid) s’améliore constamment. L’infrastructure se développe et devient plus fiable. Dans ce contexte, on peut s’attendre à voir la part de marché des plugins continuer à croître globalement, même si les volumes automobiles globaux de 2023 pourraient s’avérer faibles.

Que pensez-vous des perspectives de l’industrie automobile allemande dans les mois à venir ? Veuillez vous joindre à la discussion dans la section des commentaires ci-dessous.

Je n’aime pas les paywalls. Vous n’aimez pas les paywalls. Qui aime les paywalls ? Chez CleanTechnica, nous avons mis en place un paywall limité pendant un certain temps, mais cela s’est toujours senti mal – et il a toujours été difficile de décider ce que nous devrions y mettre. En théorie, votre contenu le plus exclusif et le meilleur passe derrière un paywall. Mais alors moins de gens le lisent ! Nous n’aimons tout simplement pas les paywalls, et nous avons donc décidé d’abandonner les nôtres.

Malheureusement, le secteur des médias est encore une entreprise difficile et acharnée avec de minuscules marges. C’est un défi olympique sans fin de rester au-dessus de l’eau ou peut-être même… haleter – grandir. Donc …

[ad_2]

Source link -13