[ad_1]

Racial Equity Accelerator for Homeownership, une collaboration entre Institut urbain et Banque fédérale de prêt immobilier (FHLB) de San Fransiscoa publié lundi un rapport qui examine comment l’adoption de données alternatives peut bénéficier aux ménages noirs dans le paysage des prêts hypothécaires.

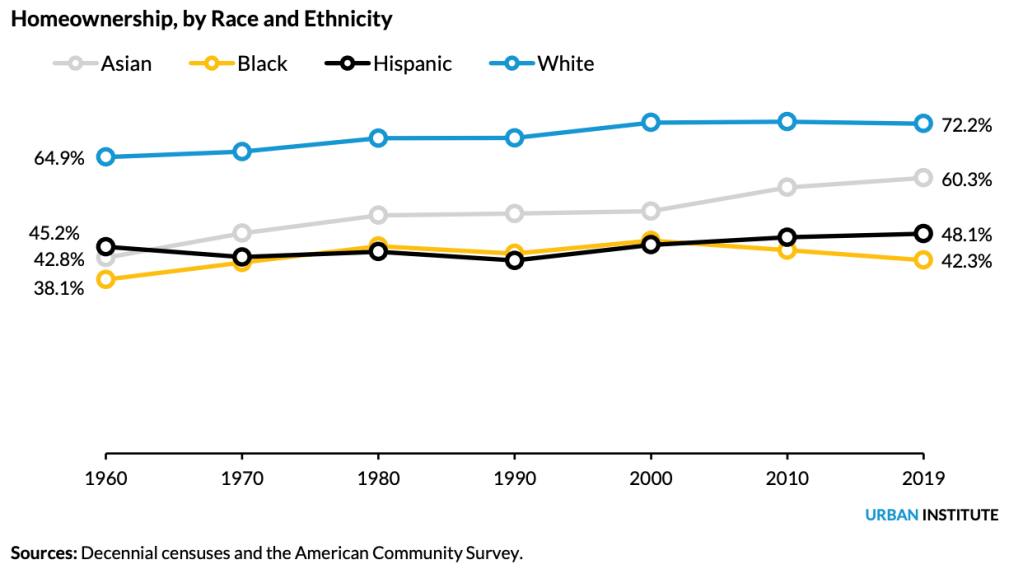

Le rapport a révélé un écart de 30 points de pourcentage dans l’accession à la propriété entre les ménages noirs et blancs aux États-Unis, ce qui est plus large qu’il ne l’était en 1960, avant l’adoption du Fair Housing Act et alors que la discrimination raciale en matière de logement était toujours légale. Le rapport a révélé que les taux de propriété des ménages noirs sont désormais inférieurs aux taux de tous les groupes raciaux et ethniques depuis 2010.

Les recherches menées par Laurie Goodman et Jun Zhu de l’Urban Institute en 2021 ont prévu que malgré la croissance de la part de population des personnes de couleur au cours des 20 prochaines années, les écarts raciaux d’accession à la propriété se maintiendront aux niveaux actuels si les parties prenantes ne conçoivent et ne mettent pas en œuvre des actions de combat globales et efficaces. .

Bien que des données alternatives puissent inclure de nombreux facteurs, les auteurs du dernier rapport de l’Urban Institute affirment que l’historique des paiements de loyer et les données sur les flux de trésorerie ont le plus grand potentiel pour prédire les performances futures des prêts hypothécaires.

La publication note qu’en conséquence, elle a limité l’analyse aux données financières (loyer, paiements des services publics et des télécommunications, flux de trésorerie). Il indique que si ces données étaient autrefois régulièrement utilisées pour évaluer les emprunteurs, la plupart des prêteurs n’utilisent pas aujourd’hui ces sources de données alternatives pour déterminer l’admissibilité à un prêt hypothécaire.

Les échecs de FICO

Les auteurs soutiennent que le manque de sources de données alternatives contribue au «racisme systémique historiquement enraciné», qui a longtemps affecté le processus d’accession à la propriété. La dépendance des prêteurs aux modèles de score FICO traditionnels a plus considérablement affecté les ménages noirs qui sont « disproportionnellement susceptibles de n’avoir aucun score FICO et d’avoir des scores FICO inférieurs à 620 », ont déclaré les auteurs.

Près de 30 % des adultes noirs n’avaient pas de score FICO en 2018, contre seulement 17 % des adultes blancs, les consommateurs noirs représentant également 34 % des scores FICO inférieurs à 620 (16 % pour les emprunteurs blancs).

Le rapport affirme que ces chiffres suggèrent que les consommateurs noirs sont lésés de manière disproportionnée par les méthodes de souscription actuelles, et indique que « des données alternatives sur la souscription de prêts hypothécaires pourraient aider de nombreux ménages noirs à obtenir des prêts hypothécaires et à obtenir un prix inférieur pour le prêt ».

En raison de cet écart d’accession à la propriété et de disparités raciales historiquement enracinées, les ménages noirs sont plus susceptibles d’être locataires, les locataires constituant la majorité nationale des ménages noirs.

Il indique qu’en raison de ces facteurs, de nombreux ménages locataires noirs ont tout à gagner de l’inclusion des données de location et de trésorerie dans la souscription.

D’autre part, le rapport note que la déclaration de tous les paiements de loyer, y compris ceux manqués, pourrait nuire de manière disproportionnée aux ménages noirs en raison de revenus moyens plus faibles et d’une sécurité d’emploi moindre dans la démographie. Cela a conduit les auteurs à recommander l’incorporation de paiements de loyer positifs uniquement, qui, selon eux, « pourraient permettre à davantage de ménages d’accéder à la propriété sans créer de charges excessives ».

Paiements à temps

Selon une étude sur les paiements de loyer réalisée par Understanding America, environ 68% des locataires américains ont effectué 12 mois de paiements de loyer à temps entre juillet 2020 et juillet 2021. Il a révélé que les ménages noirs étaient les moins susceptibles de payer 12 mois de loyer à temps, avec seulement 55 % le font contre 73 % et 78 % des locataires blancs et asiatiques.

Le rapport indique que cela souligne que l’intégration des données sur le paiement des loyers ne comblerait pas automatiquement l’écart racial en matière d’accession à la propriété, mais entraînerait un avantage disproportionné pour les emprunteurs de couleur.

Non bancarisé

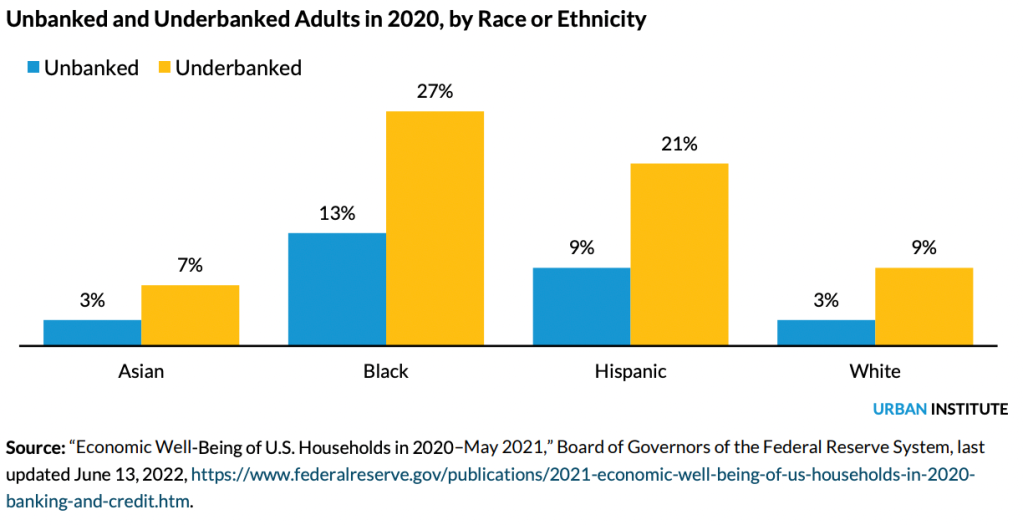

Il existe également un obstacle plus mécanique à l’intégration de données alternatives dans les modèles de souscription et de prêt hypothécaire. Malgré une évolution continue vers le paiement du loyer et les rapports sur les flux de trésorerie, les locataires noirs sont également plus susceptibles de ne pas être bancarisés, 13 % des adultes noirs étant susceptibles de ne pas être bancarisés en 2020 (contre seulement 3 % des adultes blancs).

Des problèmes supplémentaires surviennent lorsque vous examinez la mise en œuvre réelle des données de paiement de location. Même si les souscripteurs de prêts hypothécaires commençaient à intégrer ces paiements dans leurs modèles d’évaluation du crédit, le rapport suggère que cela ne ferait pas de différence significative.

Ils disent que cela est dû au fait que moins de 4,5% des ménages locataires américains ont un historique de paiement de location enregistré auprès des trois principales agences d’évaluation du crédit, les rapports les plus courants étant des paiements manqués négatifs. Cela suggère que l’intégration directe des données de paiement des loyers dans les cotes de crédit «nécessiterait une amélioration significative des rapports sur les loyers».

Comment la déclaration des paiements de location affecte-t-elle les cotes de crédit ?

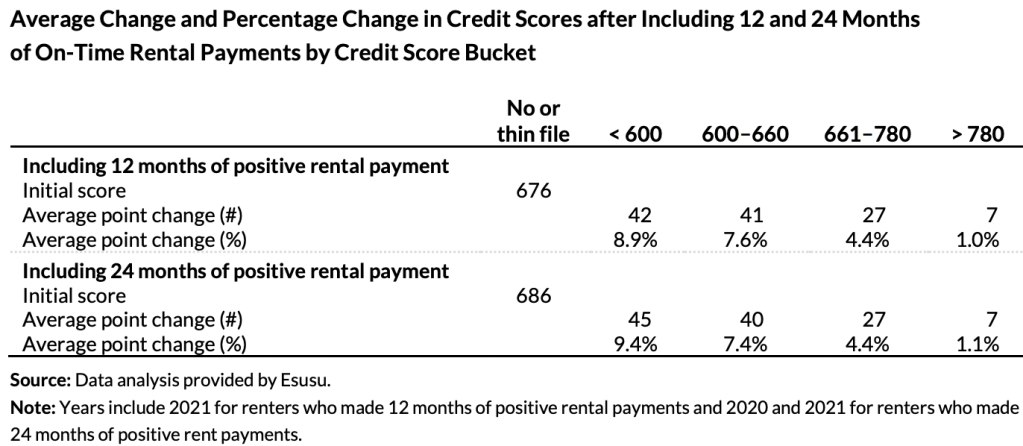

Afin de mieux comprendre comment la déclaration des loyers affecte les cotes de crédit, les auteurs de l’étude se sont associés à Financière Esusuune fintech qui rapporte les données de location, pour examiner l’impact que 12 et 24 mois de loyers ont sur les cotes de crédit des locataires.

Le rapport indique que cette analyse, qui a échantillonné 12 492 consommateurs Esusu qui ont effectué des paiements de location à temps, a révélé que les consommateurs auparavant non notés ont reçu des VantageScores moyens de 676 et 686, respectivement, après 12 et 24 mois de paiements de location positifs. Il indique que ces scores permettraient auxdits consommateurs de demander des prêts conventionnels et de réduire les coûts hypothécaires potentiels.

L’analyse a également révélé que les consommateurs ayant les notes initiales les plus basses ont connu les augmentations les plus importantes en termes de croissance brute et en pourcentage de la note de crédit. Il indique que cela est mis en évidence par une augmentation de 8,9 % de la note de crédit des consommateurs ayant des notes inférieures à 600, contre une augmentation de 4,4 % pour les notes comprises entre 661 et 780 et une augmentation de 7,6 % pour les notes comprises entre 600 et 660.

[ad_2]

Source link -1