[ad_1]

La part des véhicules électriques rechargeables en Allemagne a battu de nouveaux records en novembre, gagnant 39,4 % du marché automobile, contre 34,4 % en glissement annuel. Les volumes automobiles globaux étaient de 260 512 unités, en hausse d’environ 31 % en glissement annuel, mais toujours en baisse d’environ 10 % par rapport aux normes saisonnières d’avant 2020. La Tesla Model 3 était la voiture entièrement électrique la plus vendue.

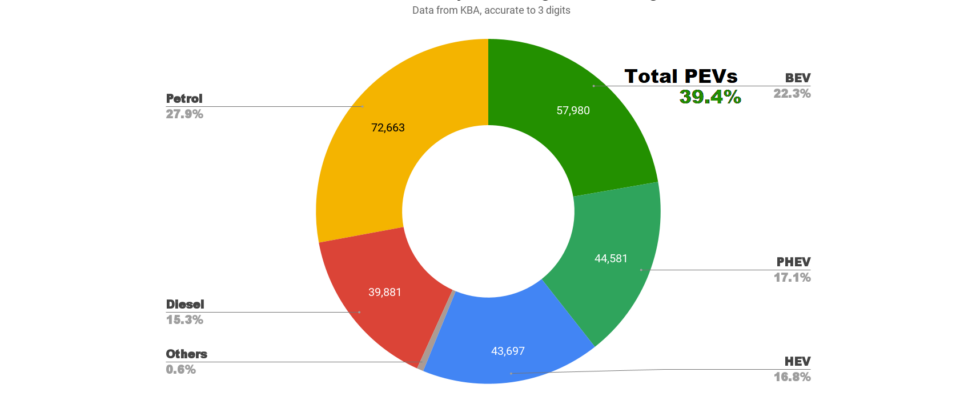

La part combinée des plug-ins de 39,4 % en novembre était un nouveau record, dépassant le précédent pic de 35,7 % en décembre 2021. Le résultat de novembre comprenait une part de 22,3 % pour les véhicules entièrement électriques (BEV) et de 17,1 % pour les plug-ins hybrides (PHEV). Ceux-ci se comparent aux parts de 20,3 % BEV et 14,1 % PHEV en novembre 2021.

Les PHEV ont été stimulés par un effet d’entraînement, avant les réductions d’incitation pour le groupe motopropulseur qui devraient commencer en 2023.

En termes de volume, les BEV – avec 57 980 unités – ont connu de loin leur plus gros mois de tous les temps, près de 20 % de plus que le meilleur précédent (décembre 2021).

Les ventes de diesel uniquement sont tombées à 15,3 % et celles d’essence uniquement à 27,9 %. Les deux étaient des records pour ces groupes motopropulseurs traditionnels.

Les BEV les plus vendus en Allemagne

Tesla a livré près de 11 000 véhicules en novembre, soit près de 20 % des ventes totales de BEV en Allemagne. Le volume le plus élevé a été le Tesla Model 3, avec 6 811 unités, sa meilleure performance au cours des 14 derniers mois.

À des volumes beaucoup plus modestes (3 904 unités), la Fiat 500 a pris la deuxième place, seulement un cheveu devant la Tesla Model Y en troisième position. La Volkswagen ID.3 n’était pas loin derrière, quatrième.

Avec un volume global de BEV de novembre de près de 20 % supérieur au record précédent, des volumes individuels record (ou quasi-record) ont été observés pour bon nombre des 20 modèles les plus vendus. La Fiat 500 a enregistré ses volumes les plus élevés jamais enregistrés. La VW ID.3 a enregistré ses volumes les plus élevés en 15 mois. La VW ID.4/5 a enregistré ses volumes les plus élevés depuis le grand mois de lancement de l’ID.4 en décembre 2020.

En dehors du top 20, certains modèles plus récents ont commencé à apparaître et à gravir les échelons. La nouvelle Volkswagen ID.Buzz a connu son premier mois à fort volume (634 unités). La nouvelle MG4 a établi un nouveau record personnel (463 unités).

La Toyota BZ4X et sa jumelle, la Subaru Soltera, ont toutes deux été remises en vente après un échec de lancement temporaire (respectivement 257 unités et 34 unités). Enfin, le plus abordable des BEV BMW de nouvelle génération, la nouvelle BMW iX1, a enregistré ses premières livraisons clients (77 unités).

Fait intéressant, nous avons finalement vu le retour des véhicules pleine grandeur de Tesla, le modèle S et le modèle X, sur le marché européen, avec respectivement 106 unités et 35 unités modestes. Celles-ci semblent être des variantes Plaid (la seule option disponible à la commande sur le site allemand de Tesla). Tesla ouvre désormais des commandes Plaid dans plusieurs autres pays européens, pour une livraison de janvier à mars 2023.

Les deux grosses Tesla sont effectivement absentes d’Europe depuis décembre 2020. Voyons si elles peuvent se rapprocher de leurs volumes précédents (chacune environ 100 à 200 unités par mois en Allemagne) maintenant qu’il y a plus de concurrence sur leurs segments.

Passons maintenant à jeter un œil au point de vue des 3 derniers mois :

Le Tesla Model Y reste fermement en tête, grâce aux 9 849 livraisons massives en septembre. Après une période de juin à août très calme (résultant en un classement n ° 20), le modèle 3 vient de connaître sa meilleure course de 3 mois, gagnant la position n ° 2.

La montée de la Model 3 a fait chuter la Fiat 500 de la deuxième à la troisième place. La plupart des autres dans les rangs supérieurs n’ont vu qu’un modeste remaniement dans les classements. Voici les principaux grimpeurs depuis la précédente période de 3 mois :

De l’autre côté de la balance, ces modèles BEV ont chuté de position :

L’Opel Mokka – sorti depuis 2 ans déjà – n’a jamais eu beaucoup de succès en France, au Royaume-Uni, en Suède ou en Norvège. L’Allemagne a en effet réalisé de loin la majeure partie de ses ventes européennes en novembre (Opel est une marque allemande, désormais intégrée à Stellantis).

Pourquoi le Mokka ne fait-il que grimper les échelons ? D’après les données européennes, il semble qu’Opel ait commencé à donner la priorité à la fabrication et à la vente du Mokka, par rapport à son frère Corsa plus abordable. Au premier semestre de cette année, la Corsa figurait souvent dans le top 10 européen, et la Mokka ne figurait pas du tout dans le top 20. Maintenant, la situation s’est inversée (par exemple, Mokka 11 en octobre). Un indice : le Mokka démarre à près de 38 000 € alors que la Corsa est proche de 34 000 € (les deux avant incitations).

Puisqu’ils utilisent exactement le même groupe motopropulseur et qu’aucun des deux modèles n’est limité par la demande, il est logique qu’Opel privilégie le véhicule à plus haut revenu. Un autre facteur pourrait être l’arrivée imminente de l’Opel Astra BEV, au début de 2023. Bien que l’Astra soit légèrement plus longue que les deux, elle et la Corsa sont toutes deux au format à hayon, tandis que la Mokka est plus haute, plus proche d’un format CUV ou SUV compact.

Note complémentaire : il semblerait que la BMW i3 — dont on parle depuis des mois de la retraite — arrive enfin au bout de sa route. Cela est probablement lié à l’arrivée du nouvel iX1, un véhicule au format différent, plus grand, un peu plus cher (environ 10%), et qui aura probablement de meilleures marges pour BMW.

Perspectives

Dans le contexte des vents contraires économiques de l’Allemagne, confrontée à la récession en 2023, il est bon de voir que le plus grand marché de plugins d’Europe continue de croître à un rythme sain.

Les prix du carburant routier restant élevés, l’avantage du coût de fonctionnement des plugins en fait toujours une proposition attrayante. La construction de l’infrastructure s’améliore et une plus grande diversité de modèles BEV arrive, à des prix plus abordables.

En décembre, nous pourrions voir près de 70 000 BEV livrés et une part globale de plug-ins d’environ 40 %.

Que pensez-vous du marché automobile allemand et de sa transition vers les véhicules électriques ? Veuillez sauter dans les commentaires pour rejoindre la discussion.

Vous appréciez l’originalité et la couverture de l’actualité des technologies propres de CleanTechnica ? Envisagez de devenir membre, supporteur, technicien ou ambassadeur de CleanTechnica – ou un mécène sur Patreon.

Vous ne voulez pas manquer une histoire de technologies propres ? Inscrivez-vous pour recevoir les mises à jour quotidiennes de CleanTechnica par e-mail. Ou suivez-nous sur Google Actualités !

Vous avez un conseil pour CleanTechnica, souhaitez faire de la publicité ou suggérer un invité pour notre podcast CleanTech Talk ? Contactez-nous ici.

[ad_2]

Source link -13