[ad_1]

L’une des idées fausses les plus courantes dans la discussion plus large sur la crise du logement aux États-Unis est que l’augmentation rapide du marché de la location unifamiliale (SFR) empêche les futurs propriétaires – en particulier les jeunes propriétaires – d’atteindre le rêve américain. Ce n’est pas le cas, en fait, les propriétés SFR servent de «soupape de sécurité» essentielle pour le logement, offrant une étape intermédiaire vers l’accession à la propriété. SFR est une option attractive pour ceux qui recherchent une meilleure qualité de vie dans un marché du logement toujours tendu.

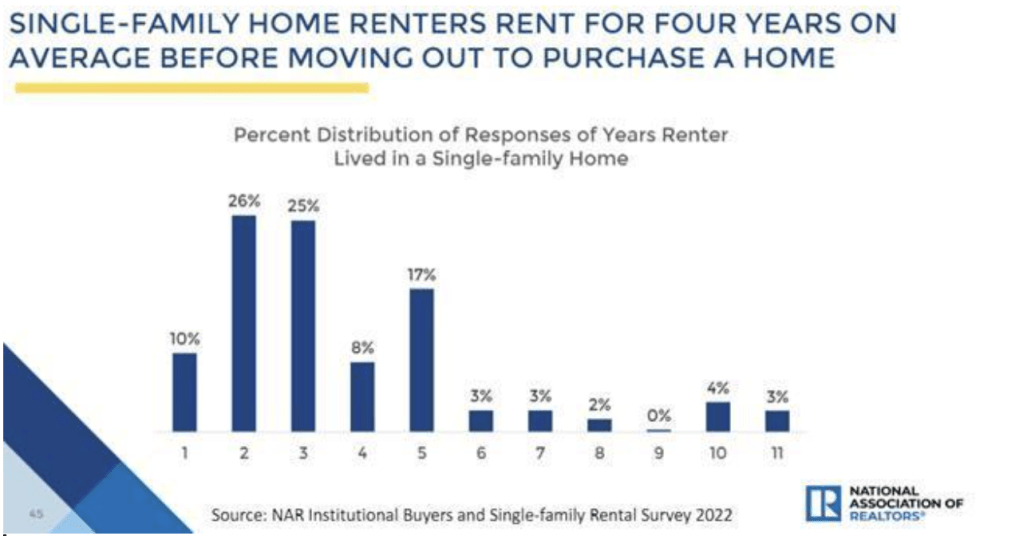

Contrairement à la croyance populaire, les locataires unifamiliaux ne sont généralement pas « locataires à perpétuité » ou s’excluent de la propriété, mais recherchent plutôt la meilleure valeur actuelle dans un environnement économique difficile et en évolution rapide sur lequel ils ont peu de contrôle. . Et les chiffres étayent ce contre-récit. Selon une récente enquête de la National Association of Realtors (NAR), 86 % des locataires de maisons unifamiliales finissent par acheter une maison dans les cinq ans.

Comment en sommes-nous arrivés là ? Il est impossible de choisir un seul facteur, mais le sous-investissement de longue date dans le logement neuf, associé à la confluence de certaines politiques fédérales et monétaires, a tous joué un rôle dans la limitation des options pour les acheteurs d’une première maison.

Pénuries de logements et fluctuations des taux hypothécaires

L’Amérique avait un problème de disponibilité de logements avant même la pandémie. Une estimation récente a révélé que les États-Unis avaient besoin de jusqu’à 6,8 millions de nouvelles unités pour répondre à la demande actuelle de logements. Ainsi, lorsque l’intérêt pour l’achat de maisons de banlieue a augmenté pendant la pandémie, les perspectives des nouveaux propriétaires ont souffert. Au cours de la dernière année seulement, les prix des maisons aux États-Unis ont augmenté de 20 %. Mais une telle volatilité du marché du logement ne peut pas simplement être attribuée à une pénurie de l’offre. Depuis 2008, les grandes banques ont injecté plus de 25 000 milliards de dollars dans l’économie mondiale. Un tel assouplissement quantitatif a poussé les prix de l’offre de logements finie du pays à des niveaux records.

Les prêts hypothécaires à taux fixe sur 30 ans étaient à un creux historique de 2,68 % aussi récemment qu’en décembre 2020 selon Freddie Mac, mais la montée en flèche des valeurs immobilières a poussé de nombreux acheteurs frustrés hors du marché et vers la location. Cette tendance ne s’est intensifiée qu’en 2022 dans le sillage de plusieurs hausses successives des taux d’intérêt par la Fed. Ces taux plus élevés ont mis à l’écart davantage d’acheteurs potentiels alors que les taux hypothécaires ont atteint un sommet en 10 ans, maintenant au-dessus de 7 %. Ces hausses des taux hypothécaires sont devenues le principal moteur de l’élargissement de l’écart d’une année à l’autre entre l’achat et la location d’une première maison que nous observons dans de nombreux marchés à travers le pays.

Malheureusement, les perspectives de l’économie américaine restent floues, les craintes inflationnistes continuant d’alimenter les hausses de taux. Sans surprise, ce niveau d’incertitude supplémentaire a créé un tout nouveau bassin d’acheteurs de maison qui surveillent et attendent un refroidissement de l’extérieur.

Vieillir sur place

Parallèlement à l’évolution des habitudes de primo-achat, les seniors conservent leur logement plus longtemps. Les baby-boomers, qui, en tant que groupe, sont en meilleure santé et mieux éduqués que leurs parents, ont bénéficié de vastes améliorations dans les soins de santé et la technologie qui ont rendu le vieillissement sur place beaucoup plus facile. Cette tendance ne montre aucun signe de ralentissement et ajoute de la pression sur des marchés où l’offre de logements est incapable de suivre le rythme de la nouvelle croissance démographique. Une étude réalisée en 2019 par Freddie Mac a révélé que les baby-boomers, par rapport aux générations qui les ont précédés, conservent 1,6 million de ménages supplémentaires, ce qui équivaut à peu près au même nombre de nouvelles constructions que les États-Unis voient en un an. Dans le contexte d’une offre de logements limitée, cela signifie que les jeunes générations doivent soit attendre plus longtemps, soit payer plus pour leur premier logement par rapport aux générations plus âgées.

Dette de prêt étudiant

Il y a aussi d’autres facteurs en jeu. Selon un sondage commandé par NAR l’année dernière, la moitié des non-propriétaires (51%) ont déclaré que la dette de prêt étudiant les retardait dans l’achat d’une maison. La dette de prêt étudiant a augmenté à un rythme sans précédent au cours des deux dernières décennies, dépassant de loin les prêts automobiles, la dette de logement et la dette de carte de crédit. Tout aussi préoccupant, selon la Federal Reserve Bank de New York, est que les deux tiers des détenteurs d’une dette étudiante avaient des soldes croissants ou stables à la fin de 2021, contre seulement 48% en 2019. Pour les jeunes locataires – milléniaux ou plus jeunes – les niveaux élevés d’endettement des étudiants ont mis l’accession à la propriété hors de leur portée.

Un pont vers l’accession à la propriété

Compte tenu de tous ces facteurs, il n’est pas surprenant que l’écart d’âge entre les locataires et les propriétaires ait continué à se creuser. Selon le récent rapport de Zillow sur les tendances du logement des consommateurs, l’âge médian des locataires américains est de 37 ans, tandis qu’environ les deux tiers (65 %) des locataires ont moins de 40 ans. Cela contraste fortement avec propriétaires, dont la moyenne d’âge est d’environ 56 ans.

Mais il serait faux de suggérer que la montée en puissance de SFR est simplement une question de conflits économiques et d’élaboration de politiques. Beaucoup sont attirés par la location parce qu’elle offre un plus grand niveau de liberté financière et un accès à une meilleure qualité de vie, ainsi qu’un accès à de meilleurs quartiers et à de nouvelles commodités, que ce qui serait autrement possible par la propriété. En plus d’offrir un prix plus abordable, SFR offre une flexibilité spatiale et une plus grande mobilité. En fait, la mobilité est souvent citée comme un argument de vente primordial pour les milléniaux, qui ne passent, en moyenne, que trois ans dans le même emploi.

Un marché du travail tendu et la transition vers le travail à distance ont fourni des incitations supplémentaires pour les jeunes travailleurs à rechercher des opportunités dans de nouveaux endroits. À cet égard, la location n’est pas seulement un outil de nécessité, mais un outil de commodité avant d’acheter une maison. Au fur et à mesure que les travailleurs trouvent une plus grande stabilité d’emploi et des quartiers favorables où ils sentent que leurs préférences sont satisfaites, ils sont plus obligés de s’enraciner et éventuellement d’acheter.

Jusqu’à ce que les États-Unis résolvent la pénurie et la sous-production sous-jacentes de logements, SFR continuera de servir de passerelle importante entre la location et l’accession à la propriété. Non seulement SFR est là pour rester, mais il joue un rôle essentiel pour aider les jeunes générations à répondre à leurs besoins en matière de logement tout en renforçant les quartiers qui ont toujours été lents à adopter le changement.

David Piscatelli est expert en stratégie chez Avenue One, une plateforme de services proptech qui rationalise l’accès des capitaux institutionnels à SFR. Piscatelli a obtenu son MBA à la London School of Business et a obtenu son diplôme de premier cycle à l’Université de Floride.

Cette colonne ne reflète pas nécessairement l’opinion de la rédaction de HousingWire et de ses propriétaires.

Pour contacter l’auteur de cette histoire :

David Piscatelli à [email protected]

Pour contacter l’éditeur responsable de cette histoire :

Sarah Wheeler à [email protected]

[ad_2]

Source link -1