[ad_1]

Les rapports économiques sur les vacances de Thanksgiving brossent un tableau compliqué de ce qui se passe et de l’endroit où nous sommes sous surveillance de la récession. La grande surprise économique a été la force des ventes du Black Friday, où les consommateurs ont dépensé un record de 9,12 milliards de dollars en ligne. Une autre surprise a été la prévision de la Fed d’Atlanta d’une croissance du PIB de 4,3 % au quatrième trimestre, puisque les données de la Fed d’Atlanta ont été utilisées par beaucoup pour dire que les États-Unis étaient entrés en récession plus tôt dans l’année.

Les données sur l’emploi n’ont cependant pas été une surprise : le taux de chômage est désormais de 3,7 % et les demandes d’assurance-chômage sont toujours très faibles historiquement.

Avec toutes les données que nous avons maintenant devant nous, nous pouvons dire que les États-Unis ne sont pas entrés en récession au début de 2022. La question est maintenant de savoir s’il existe un moyen d’éviter la récession avec pertes d’emplois à laquelle nous sommes confrontés. en 2023.

Les Etats Unis marché du logement est entré en récession en juin de cette année, dont j’ai parlé il y a quelques mois sur CNBC. Une récession signifie que les ventes et la production sont en baisse. Les ventes de maisons neuves et existantes sont en baisse, ainsi que les permis de construction et les mises en chantier, car nous avons trop de maisons neuves pour que les constructeurs délivrent de nouveaux permis.

La récession des pertes d’emplois est déjà là sur le marché du logement, et les revenus totaux chutent avec moins de volume dans ce secteur. Bien que nous n’ayons pas encore cela dans l’économie dans son ensemble, le logement s’affaiblit traditionnellement en période de récession, car il s’agit d’un secteur de notre économie sensible aux taux.

La Réserve fédérale a prévu un taux de chômage de 4,4 % l’année prochaine, ce qui signifierait une augmentation immédiate de 1 % par rapport aux creux du cycle du taux de chômage, ce qui implique à nouveau que la récession des pertes d’emplois est quelque chose qu’ils recherchent (je dirais même qu’ils veulent).

Pourquoi veulent-ils une récession avec perte d’emplois? Leur objectif principal est de faire baisser l’inflation, et la perte d’emploi des Américains est le moyen le plus rapide de créer plus d’offre de main-d’œuvre et une demande plus faible. En conséquence, j’ai levé mon sixième (et dernier) drapeau rouge de récession le 5 août.

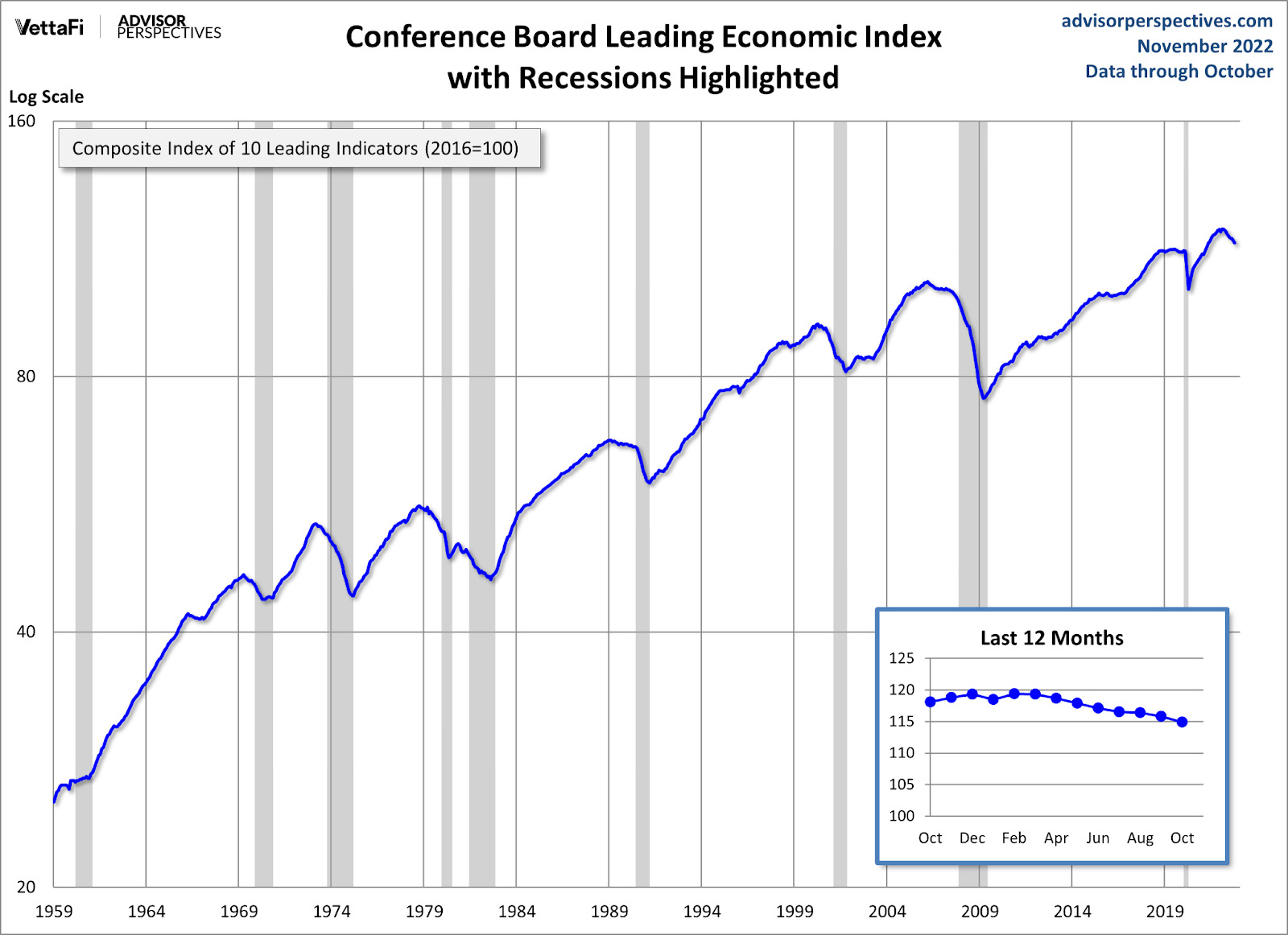

Il était évident le 5 août que l’indice économique avancé était dans une tendance à la baisse similaire à toutes les récessions que nous avons connues depuis des décennies. Le dernier rapport sur l’indice économique avancé a confirmé que la tendance à la baisse des données est toujours intacte.

J’en ai discuté avec le Conference Board plus tôt cette année lorsque je leur ai présenté mon modèle de drapeau rouge à six récessions. Comme toujours, avec n’importe quel indice, vous devez connaître les composants et leur pondération et comprendre à quoi ces composants ressembleront à l’avenir.

« Le LEI américain a chuté pour un huitième mois consécutif, suggérant que l’économie est peut-être en récession », a déclaré Ataman Ozyildirim, directeur principal de l’économie, au Conference Board en novembre. « La baisse du LEI reflète la détérioration des perspectives des consommateurs dans un contexte d’inflation élevée et de taux d’intérêt en hausse, ainsi que de perspectives en baisse pour la construction de logements et la fabrication.

Donc, avec tous ces facteurs en place – le logement déjà en récession, les actions récentes de la Fed et la gestion de l’inflation – pouvons-nous éviter cette récession avec pertes d’emplois ? Oui nous pouvons. Ce sera difficile et nous aurons besoin de beaucoup d’aide, mais il y a un moyen d’y parvenir.

Deux choses doivent arriver

1. Le taux de croissance de l’inflation et les rendements obligataires longs doivent baisser ensemble.

La Fed est déterminée à nous plonger dans une récession pour faciliter la réalisation de son mandat unique de réduction de l’inflation. Nous avons déjà vu certains des taux de croissance de l’inflation chuter.

Le taux de croissance des prix des voitures d’occasion et neuves est en baisse. Comme vous le savez tous, la production automobile a été terrible pendant la pandémie mondiale, et nous revenons à un certain sens de la normalité dans la production automobile.

Les prix de l’essence baissent également. Nous avons ici de nombreuses variables qui échappent à notre contrôle et qui rendent ce secteur un peu anormal aujourd’hui, notamment le joker de la Russie, la libération de nombreuses réserves stratégiques et la vision que l’OPEP a de nous. Cependant, pour l’instant, les prix de l’essence sont en baisse.

De plus, les prix payés pour le transport des produits de la Chine vers les États-Unis sont en baisse par rapport aux pics du COVID-19. L’économie chinoise est dans un état lamentable avec des fermetures constantes. Cependant, avec une demande moindre de marchandises en provenance de Chine, nous recevons moins de marchandises et nos arriérés portuaires se résolvent car nous sommes devenus un peu plus efficaces dans les ports.

Nous avions l’habitude d’avoir des tonnes de bateaux dans les eaux du Pacifique attendant d’être amarrés pour apporter des choses aux magasins. Maintenant, cet aspect stressant des coûts de transport a disparu et la crainte d’un ralentissement de l’industrie du fret s’installe.

Cependant, la plus grande composante de l’inflation n’est pas le coût du transport des marchandises de la Chine vers les États-Unis, c’est l’inflation des loyers, qui représente 42,2 % de l’indice des prix à la consommation.

Le logement est le facteur X important de notre économie; Je crois que le taux de croissance de l’inflation du logement ralentit déjà, il ne sera tout simplement pas repris à la date de l’IPC avant l’année prochaine.

En septembre, lorsque les données sur l’inflation de l’IPC ont été rapportées, j’ai parlé avec CNBC du décalage entre cette ligne de données et les données de l’IPC. De plus, nous avons construit beaucoup de constructions à deux unités, ce qui apportera plus d’approvisionnement en ligne.

Si nous pouvons faire en sorte que cela se produise, la Fed peut mettre fin à ses hausses de taux une fois qu’elles auront atteint le niveau souhaité au cours des prochains mois. Si la partie longue du marché obligataire peut chuter, nous pouvons ramener les taux hypothécaires à 5 %.

Pourquoi 5 % importe-t-il ?

Actuellement, les taux sont passés de 7,375% à 6,62 %, ce qui a propulsé les données de la demande hebdomadaire à être positives pendant trois semaines. La semaine dernière, nous avons eu une baisse des données négatives d’une année sur l’autre, qui sont passées de 46% diminue d’une année sur l’autre à 41 %.

N’oubliez pas qu’un de mes grands sujets de discussion est que nous aurions des compétitions difficiles à partir d’octobre de cette année sur une base annuelle. L’année dernière, le volume de données d’application d’achat a augmenté en fin d’année, ce qui était anormal. J’ai parlé d’une baisse de 35 % à 45 % d’une année sur l’autre comme norme d’octobre à janvier, avec une baisse possible de 53 % à 57 % si la demande empire. Eh bien, depuis octobre, les baisses d’une année à l’autre se situent entre 39%-46%.

Si les taux hypothécaires continuent de baisser et que nous obtenons plus de croissance hebdomadaire des données, nous devons voir une baisse notable d’une année sur l’autre pour justifier de parler de stabilisation. À l’heure actuelle, nous travaillons à partir d’une barre peu profonde, nous devons donc montrer le contexte avec les mouvements récents des données d’application d’achat.

La stabilisation du marché du logement sera un plus, car nous avons vu certains acheteurs arriver sur le marché avec des taux à 5 %. Les taux doivent également rester à ce niveau plus bas plus longtemps. Ce qui ne peut pas arriver, ce sont des taux hypothécaires supérieurs à 7 %, car ce niveau n’a pas alimenté de nouvelles inscriptions, ce qui signifie moins de demande, et les constructeurs ont tout simplement fini de construire quelque chose de nouveau avec des taux aussi élevés.

Cependant, faire baisser les taux hypothécaires avec la durée aidera le logement. Le seul problème ici est que les niveaux de stocks totaux en Amérique sont encore historiquement bas, et la Fed ne veut pas que les prix des maisons explosent plus haut. Cela pourrait les empêcher d’aider au logement de manière significative en raison de la peur de ce que nous avons vu en 2020 et 2021 ; c’était sauvagement malsain.

Données d’inventaire total NAR : 1 220 000 annonces

La clé ici est que si le taux de croissance de l’inflation chute et que les taux hypothécaires peuvent revenir vers 5% avec une certaine durée, cela peut arrêter l’hémorragie dans le seul secteur de l’économie qui est en récession. De plus, des taux hypothécaires plus bas signifient que les ménages qui ont récemment acheté des maisons à des taux plus élevés peuvent refinancer s’ils peuvent se qualifier.

2. La Fed pivote tôt lorsque le marché du travail commence à se détériorer

Le président de la Fed, Powell, aura une allocution ce mercredi, nous pourrions donc avoir le discours de Grinch pour Noël sur la façon dont les Américains doivent ressentir plus de douleur pour ses joyeux membres de la Fed pour faire leur travail en réduisant l’inflation. En dehors de cela, je ne crois pas que la Fed pivote tant que le marché de l’emploi ne commence pas à se casser.

Mon objectif pour le pivot de la Fed est que les demandes d’assurance-chômage dépassent 323 000 sur la moyenne mobile de quatre semaines. Le dernier gros titre est arrivé à 240 000, nous ne sommes donc pas encore près de dépasser ce nombre sur une moyenne mobile de quatre semaines.

Ce niveau n’est pas un niveau élevé historiquement lorsque nous examinons les données sur les demandes d’assurance-chômage. Cependant, compte tenu du niveau bas des demandes d’assurance-chômage à 166 000 et de la situation actuelle des données sur les offres d’emploi, si nous dépassons 323 000, la Réserve fédérale connaîtra sa récession de perte d’emploi bien-aimée, car une fois les demandes d’assurance-chômage interrompues, le ralentissement ne fait que commencer.

Le graphique ci-dessous montre les demandes initiales d’assurance-chômage et les parties grisées définissent le moment où nous sommes en récession. Le graphique montre les trois dernières récessions, sans compter la récession du COVID-19. Comme vous pouvez le voir ci-dessous, lorsque les demandes d’assurance-chômage connaissent une augmentation agressive à partir d’un niveau bas, la récession des pertes d’emplois se produit.

Si la Fed peut pivoter et montrer qu’elle est à nouveau une Fed à double mandat, ce qui signifie qu’elle se soucie de l’emploi, alors le mal est fait tôt et peut être rapidement traité par la Fed.

C’est là que cela devient délicat puisque la Fed a parlé de ne pas réduire les taux lorsque l’économie s’affaiblit et a insisté sur le fait que les Américains ressentent plus de douleur pour que leur travail soit fait. Pour l’instant, les bilans solides des ménages américains ont soutenu la consommation. Mais, à mesure que les taux à court terme augmentent, les Américains le ressentiront sur leurs cartes de crédit, leurs lignes de crédit hypothécaire et tous les taux hypothécaires qui ont été refondus.

La Fed estime que la force de la consommation américaine lui donne une certaine couverture pour augmenter les taux de manière agressive. Sur ce point, je suis d’accord avec la Fed ; les bilans des consommateurs semblent bons, mais vous ne devriez pas compter sur votre meilleur cheval pour gagner à chaque fois.

On entend beaucoup parler de récession. De plus, nous savons que le logement est en baisse, les données de fabrication semblent plus faibles, les économies mondiales sont en difficulté, la Chine est un gâchis géant, l’Europe fait face à une guerre économique avec la Russie et même mes six drapeaux rouges de récession sont levés. L’histoire nous a montré à maintes reprises qu’une récession n’est pas si loin lorsque bon nombre de ces lignes de données deviennent négatives ensemble, le tout avec la hausse des taux de la Fed.

Cependant, ce que nous avons ici en Amérique est différent des autres pays ; nous sommes la seule superpuissance économique au monde. Nous avons des bilans solides pour les ménages et une main-d’œuvre jeune et massive qui peut remplacer les travailleurs plus âgés et consommer des biens et des services.

Nous avons corrigé certains des péchés économiques du passé et avons connu la plus longue expansion économique et de l’emploi de l’histoire avant que le COVID-19 ne crée une brève récession. Nous nous sommes rapidement remis de cette récession alors que tant de gens disaient que nous serions en dépression après cet événement. Certains de ces facteurs qui m’ont convaincu que nous récupérerions en 2020 sont toujours là.

La dernière fois que j’ai eu les six drapeaux rouges de la récession, c’était à la fin de 2006 et nous avons eu une énorme bulle de crédit à la consommation qui a déclenché la grande récession financière. Mais nous n’avons pas cela cette fois.

Oui, l’histoire n’est pas de notre côté, mais parfois nous créons notre histoire comme nous l’avons fait avec l’Amérique est de retour modèle de reprise économique. Avec un peu d’aide du côté de l’offre, nous pouvons faire baisser l’inflation du logement, car la meilleure façon de lutter contre l’inflation est de créer plus d’offre, et non de détruire la demande. Nous devons nous rappeler que nous avons plus de 900 000 logements et plus de deux logements en construction qui devraient être mis en ligne l’année prochaine, ce qui contribuera à l’inflation des loyers.

Ensuite, nous avons besoin que la Réserve fédérale abandonne le thème du Grinch de Noël qui consiste à causer plus de douleur aux Américains en augmentant les taux et en faisant en sorte que les banques gagnent plus d’argent sur leurs frais d’intérêts sur les cartes de crédit. Si les rendements des obligations à long terme baissent, les taux hypothécaires chuteront avec eux comme depuis 1971.

Si cela se produit et que les taux hypothécaires peuvent atteindre 5 %, le marché du logement peut trouver une certaine stabilisation et l’hémorragie peut s’arrêter. Nous avons donc un moyen d’éviter une récession, et même si l’histoire n’est pas de notre côté à ce stade de l’expansion économique, nous pouvons relier les points ici et tracer une voie qui évite plus de douleur.

[ad_2]

Source link -1