[ad_1]

Une autre semaine de baisse en 2023 et nous assistons à une action plus folle sur le marché du logement alors que les données sur les demandes d’achat ont chuté, les taux hypothécaires ont de nouveau augmenté et l’inventaire hebdomadaire a encore plongé avec une baisse notable des nouvelles données d’inscription.

Voici un petit résumé de la semaine dernière:

- Les demandes d’achat ont chuté de 6% par semaine alors que le marché digérait la première série de taux plus élevés.

- Le stock hebdomadaire de logements a de nouveau baissé de 6 858, en gardant le thème post-2020 selon lequel l’inventaire des logements atteint un niveau un peu plus tard que d’habitude.

- Le taux à 10 ans a connu une semaine difficile, atteignant presque 4% en intrajournalier avant de chuter vendredi après-midi. Les taux hypothécaires ont atteint 6,80 %, marquant le point culminant de 2023 jusqu’à présent.

Acheter des données d’application

Comme les taux hypothécaires ont augmenté, il est essentiel de suivre les données prospectives pour voir comment ces taux affectent les données des demandes d’achat. Après la chute des taux hypothécaires d’un sommet de 7,37% l’année dernière à 5,99 %, nous avons vu les données d’application d’achat prospectives s’améliorer. Cependant, comme les taux sont remontés de 5,99 % pour 6,80 % maintenant, nous devons vérifier pour voir combien de dégâts cela fait.

La semaine dernière, nous avons vu les données d’application d’achat chuter 6% hebdomadaire, en baisse 42% Année après année. Maintenant que le creux récent a été formé dans cette ligne de données, nous devons être plus attentifs aux taux hypothécaires actuellement plus élevés et à la façon dont ceux-ci peuvent avoir un impact sur les données dans 30 à 90 jours.

Une chose à retenir ici est que nous avons eu une plongée titanesque dans cette ligne de données. La semaine dernière sur CNBCj’ai essayé de faire comprendre aux gens que le premier mouvement venant d’une chute massive de la demande peut sembler très fort, mais sans action de suivi, ce n’est qu’un rebond.

Traditionnellement, dans un marché en croissance, nous constatons une croissance d’une année sur l’autre des données d’application d’achat tout au long de l’année. Au cours de l’année, les comparaisons d’une année sur l’autre deviendront plus faciles et plus accessibles, donc si le logement rebondit, nous devrions voir des données positives d’une année sur l’autre plus tard dans l’année. Si cela se produit, ce serait la première fois que nous aurions des données positives d’une année sur l’autre avec des applications d’achat depuis un certain temps.

Cependant, comme on peut le voir, étant en baisse de 42% d’une année sur l’autre, on est loin d’avoir cette réalité.

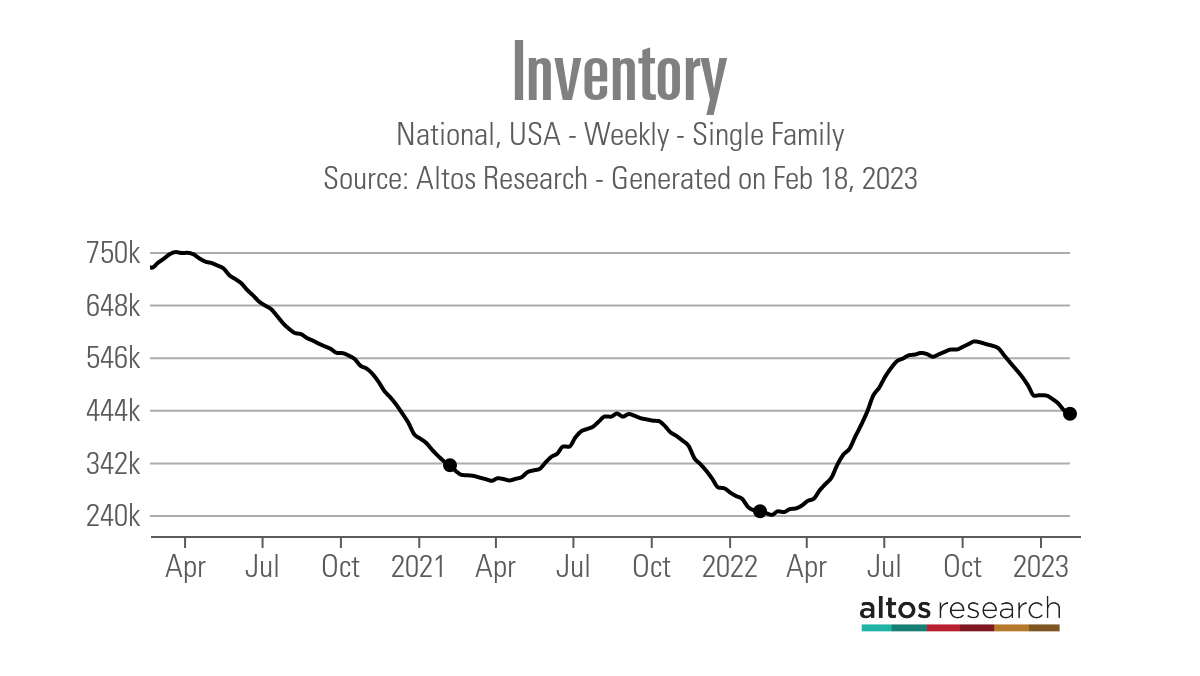

Inventaire hebdomadaire des logements

Traditionnellement, l’inventaire hebdomadaire de logements atteindrait un creux en janvier, et nous verrions l’inventaire augmenter pour le printemps et l’été, puis voir cet inventaire diminuer à l’automne et à l’hiver. Les choses sont différentes après 2020 et les stocks atteignent leur plus bas niveau plus tard dans l’année. Au cours des deux dernières années, les stocks ont atteint leur plus bas en mars et en avril.

Selon Recherche Altos, l’inventaire de la semaine dernière a de nouveau chuté de 6 858 et est supérieur à ce que nous avons vu l’année dernière, mais nous travaillons à partir de chiffres plus élevés cette année. Espérons que nous nous rapprochons de la fin de la baisse saisonnière des stocks.

- Variation hebdomadaire des stocks (10 février-17 février) : 443 416 à 436 558

- Même semaine l’année dernière (11-18 février) : 249 161 à 247 385

Pourquoi voyons-nous une autre année d’inventaire toucher le fond plus tard dans l’année ?

– La demande de logements s’est améliorée depuis le 9 novembre 2022, donc si les applications d’achat regardent 30 à 90 jours et que nous avons eu trois mois de meilleures données, alors il est logique que l’inventaire diminue, en partie à cause de la demande

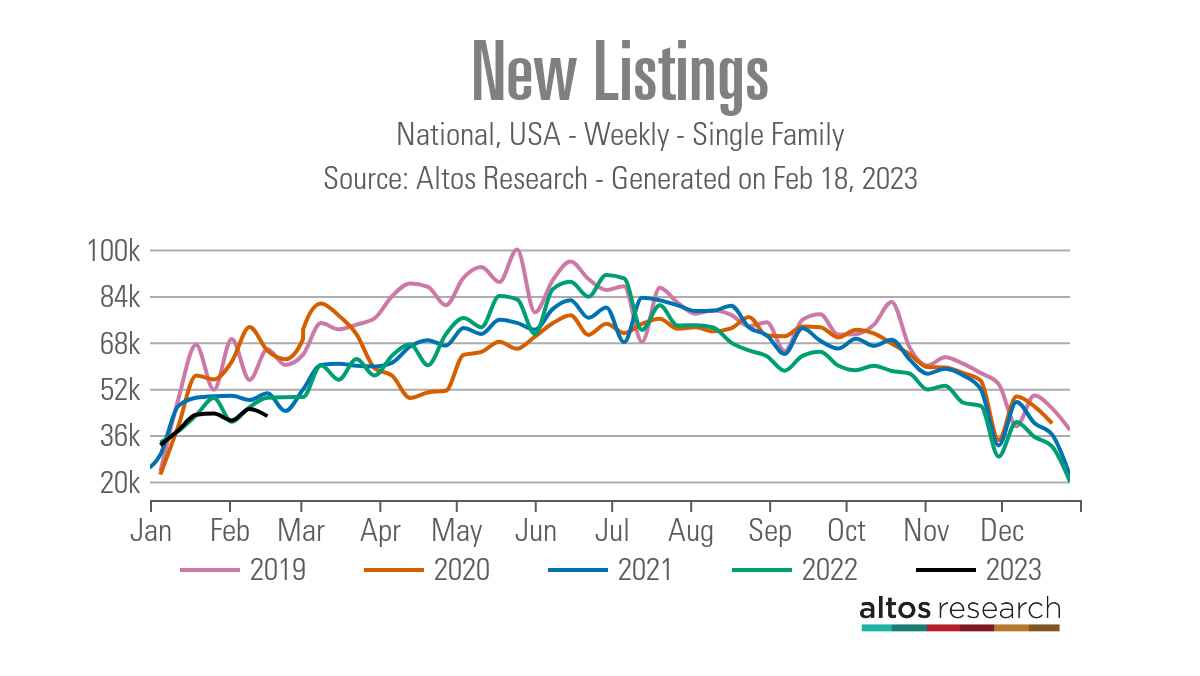

– Les données sur les nouvelles inscriptions continuent de baisser d’une année sur l’autre, ce qui, combiné aux deux raisons ci-dessus, devrait vous aider à faire le lien. Regardez ces nouvelles données d’inscription pour cette semaine par rapport aux autres années :

- 2019 – 65 868

- 2020 – 62 447

- 2021 – 50 671

- 2022 – 49 159

- 2023 – 42 769

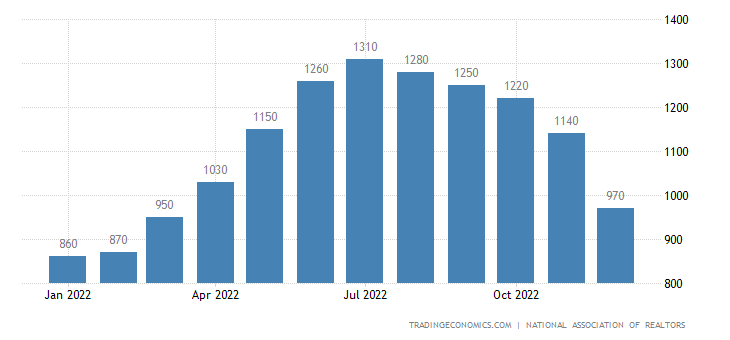

Mardi, nous aurons le rapport sur les ventes de maisons existantes de NAR ; ensuite, le rapport a pour toile de fond une nouvelle chute des stocks, nous rapprochant des plus bas historiques des stocks que nous avions l’année dernière, environ 860 000. Dans le rapport précédent, nous avions 970 000et nous verrons ce que le mois de janvier apportera.

Voici un aperçu de l’apparence des données mensuelles d’inventaire 2022 de NAR.

Ce sera une semaine passionnante d’inventaire du côté NAR, mais aussi sur les données hebdomadaires pour voir si les taux hypothécaires de 6,80 % incitent moins de personnes à inscrire leur maison pour en vendre et en acheter une autre.

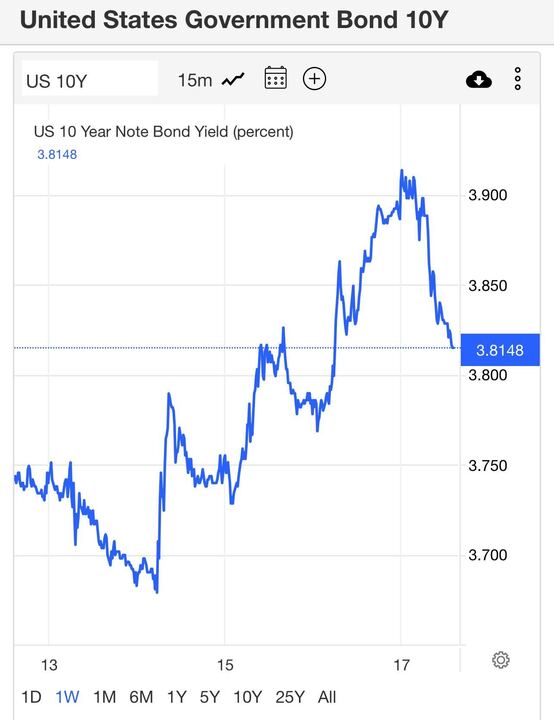

Rendement sur 10 ans et taux hypothécaires

Dans mes prévisions pour 2023, si l’économie reste ferme, ma fourchette de rendement sur 10 ans se situe entre 3,21 % et 4,25 %ce qui équivaut à des taux hypothécaires restant dans une fourchette de 5,75 % à 7,25 %. Depuis un certain temps maintenant, j’ai discuté de la façon dont il serait difficile de briser sous 3,42 % avec l’achat d’obligations de suivi, ce qui signifie que les taux hypothécaires chuteraient davantage. Le marché a fait quelques tentatives pour casser ce niveau, mais les rendements obligataires se sont inversés à la hausse.

Nous avons eu quelques rapports plus robustes sur le côté économique et inflationniste de l’équation pour aider à pousser le rendement à 10 ans à un autre niveau critique pour 2023. Nous sommes au milieu de la fourchette et le 10 ans a tenté de casser plus haut vendredi .

À la clôture du marché, le rendement à 10 ans semblait calme, mais l’action intrajournalière était assez sauvage, comme lorsque nous avons essayé de casser en dessous de 3,42 %. Comme vous pouvez le voir, le rendement à 10 ans a poussé au-dessus de 3,90 % pour terminer la journée avec peu de mouvement.

Cette semaine, on peut affirmer que les taux hypothécaires s’améliorent après une situation de survente du marché obligataire, mais c’est la seule raison pour laquelle les taux s’amélioreraient cette semaine. L’une de mes préoccupations est que des taux hypothécaires plus élevés peuvent forcer les vendeurs potentiels à retarder l’ajout de stocks cette année.

La semaine à venir

Cette semaine, nous avons des données sur les ventes de maisons à examiner ; ces rapports seront très probablement positifs puisque les données prospectives sur le logement ont commencé à s’améliorer le 9 novembre. Étant donné que ces données portent sur 30 à 90 jours, nous devrions bientôt les voir dans les données sur les ventes de maisons existantes et neuves.

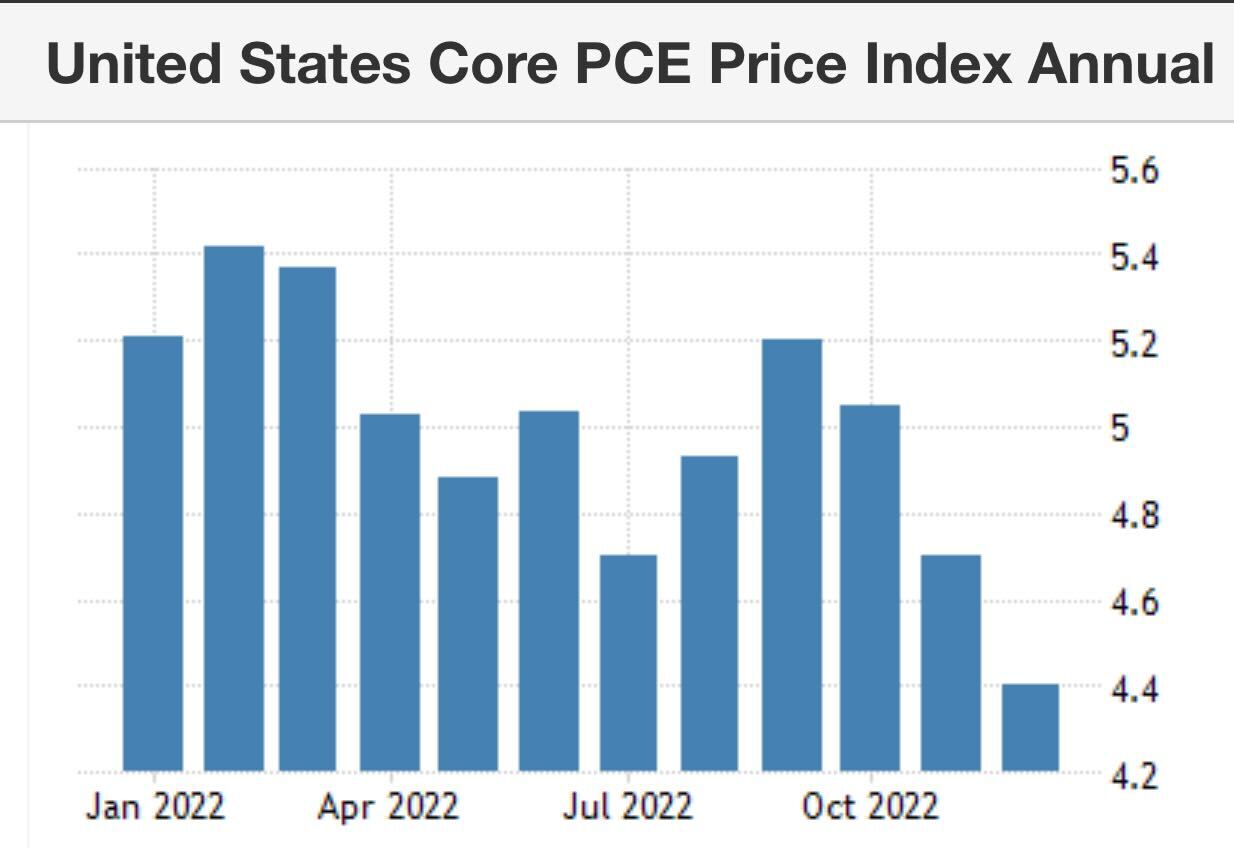

Nous avons également le procès-verbal de la Fed à venir mercredi, où nous pourrons entendre de quoi ils parlent lorsqu’ils discutent de l’avenir des hausses de taux. Cependant, le grand jour de cette semaine devrait être vendredi, lorsque nous aurons les ventes de maisons neuves mais aussi le rapport sur les dépenses de consommation personnelle. Le PCE est la mesure de l’inflation que la Fed suit lorsqu’elle parle d’un taux de croissance de l’inflation de 2 %.

La Fed a déclaré qu’elle envisageait des jauges de taux d’inflation sur trois, six et 12 mois pour déterminer les hausses de taux. La plupart du temps, ils ont dit qu’ils voulaient que le taux des fonds fédéraux soit d’environ 5 % ou 5,25 % et qu’ils le laissent simplement rester là. Ils ne veulent pas devenir agressifs à partir d’ici, car si le marché du travail se brise sur eux, le marché obligataire fera baisser les rendements obligataires et les taux hypothécaires chuteront, les forçant à ajuster leur politique de hausse des taux.

Ils ont voulu à plusieurs reprises maintenir les taux plus élevés pendant une période plus longue. Dans leur esprit, s’ils font trop de randonnée maintenant, cela leur reviendra rapidement. Ce serait problématique si le marché du travail s’effondrait alors que le taux de croissance de l’inflation ralentissait.

Pour l’instant, la Fed peut gérer cela car les demandes d’assurance-chômage, qui sortent tous les jeudis matins, sont encore loin de mon niveau critique de 323 000 sur la moyenne mobile sur quatre semaines. Nous sommes toujours en dessous de 200 000 de demandes totales d’assurance-chômage.

Cette semaine est une autre grande semaine de données sur le marché du logement à prendre en compte, avec quelques éléments clés à suivre qui pourraient avoir un impact sur les stocks. Je regarde les données de l’application d’achat pour voir combien de taux de dégâts à 6,80% ont fait en premier, et, bien sûr, le rapport du vendredi PCE. Préparez-vous pour une autre chevauchée sauvage dans le désert économique.

[ad_2]

Source link -1