[ad_1]

Alors que le NSE Nifty a été relativement stable cette année, le S&P 500 est en baisse de 19 %, le Nikkei de 6 %, le FTSE de 4 %, le DAX de 20 % et le Hang Seng de 19 %.

Selon le Dr Soumya Kanti Ghosh, conseiller économique en chef du groupe SBI, la crainte d’une récession en Inde n’est pas fondée alors même que les économies mondiales semblent se diriger dans cette direction.

Dans un rapport publié la semaine dernière, il a déclaré : « Parmi tant d’indicateurs, la performance des marchés boursiers confirme également ce fait. Alors que la baisse depuis le début de l’année (YTD) des marchés boursiers étrangers en 2022 est de l’ordre de 20 %- 30 %, dans le cas de l’Inde, la baisse n’est que de 3,5 %. Même les marchés indiens ne sont pas les moins générateurs de pertes ; ils sont également stables. Par conséquent, en 2022 jusqu’à présent, les actions indiennes ont fait preuve de résilience par rapport à la plupart des économies avancées et des pairs des économies de marché émergentes (EME). »

Dans un autre rapport de recherche, la société de courtage Motilal Oswal a déclaré que l’Inde brillait dans un contexte difficile.

« L’Inde est devenue une étoile brillante dans CY22 (année civile 2022) avec une surperformance saine au milieu de vents contraires mondiaux variés sur les macros, l’inflation, les taux, la monnaie et la géopolitique », a déclaré Motilal Oswal.

Alors que la plupart des marchés boursiers mondiaux sont en baisse de 20 à 25 %, l’Inde est stable et stable (en monnaie locale) . Cela est dû à plusieurs facteurs clés tels que : a) la forte croissance des bénéfices des entreprises au cours des deux dernières années et les attentes d’une performance saine au cours de l’exercice 22-24 ; b) un afflux d’actions nationales résilientes et c) une gestion macroéconomique habile par la Reserve Bank of India (RBI) et le gouvernement qui a aidé l’Inde à se démarquer dans un monde par ailleurs instable et paniqué, a déclaré Motilal Oswal.

Cependant, Kotak Securities ne partage pas le même enthousiasme. Il a déclaré que la reprise économique de l’Inde a été quelque peu inférieure jusqu’à présent et que les déficits jumeaux sont bien au-dessus des niveaux de confort, même sans tenir compte d’un éventuel choc des prix de l’énergie.

«Nous notons que les marchés peuvent se découpler à court terme (pour quelque raison que ce soit), mais les liens économiques entraîneront inévitablement une certaine« relation »entre les marchés aussi. L’économie indienne est trop liée à l’économie mondiale pour un découplage économique ou de marché en réalité », a écrit une équipe d’analystes de Kotak dirigée par Sanjeev Prasad le mois dernier.

Plus que des facteurs nationaux, l’Inde est confrontée à des vents contraires liés au ralentissement imminent du commerce mondial, aux risques d’inflation/taux mondiaux plus longs, au renforcement du dollar et aux tensions géopolitiques persistantes, selon un autre rapport macroéconomique de Kotak Institutional Securities publié le 7 octobre. Et le ralentissement mondial aura probablement de graves répercussions sur la balance des paiements de l’Inde, qui est déjà mise à mal par la baisse des exportations et la baisse des entrées de capitaux.

Les ralentissements mondiaux se transmettent généralement par le biais du commerce, des prix des matières premières, des flux de capitaux et des canaux du secteur financier. Alors que la demande mondiale ralentit, il est peu probable que l’Inde soit à l’abri, le canal du commerce et des capitaux étant les principaux risques et déterminants de la croissance indienne, déclare Upasna Bhardwaj, économiste chez Kotak Institutional Equities.

L’Inde n’est pas un grand exportateur mondial (environ 2,2 % des exportations mondiales) et même en termes de contribution au PIB, elle reste relativement faible par rapport à d’autres pays (voir graphique 3). Cependant, le canal commercial aura un impact sur l’Inde dans une certaine mesure

L’Inde n’est pas un grand exportateur mondial, mais les États-Unis et l’UE-5 représentent ensemble environ 30 % des exportations totales de l’Inde. En outre, une grande partie des exportations mondiales dépend des États-Unis et de l’Europe, ce qui aura également un impact indirect sur l’Inde. L’analyse de Kotak indique qu’une fraction de 150 à 160 milliards de dollars d’exportations de marchandises pourrait être menacée par l’impact direct et indirect du ralentissement aux États-Unis et dans l’UE.

Tous les secteurs ne voient pas un impact égal en raison de la récession. Depuis la pandémie, il y a eu une forte augmentation de la valeur des exportations de pierres précieuses et de bijoux, de textiles, de produits métalliques, de téléphones portables, etc., stimulée par la demande mondiale robuste, tandis que des secteurs tels que l’automobile et les accessoires ont été négativement impactés.

Cependant, la baisse des exportations couplée à une croissance intérieure relativement forte (et donc des importations plus élevées) pourrait risquer de détériorer le solde extérieur de l’Inde. Les exportations ont contribué à ramener le PIB de l’Inde aux niveaux d’avant la pandémie, et bien que l’Inde puisse bénéficier de la baisse des prix des matières premières provoquée par la récession, la hausse des prix de l’énergie due à la guerre russo-ukrainienne pourrait annuler une grande partie des avantages que l’Inde tire d’un ralentissement mondial, dit Upasna Bhardwaj, économiste chez Kotak Institutional Equities.

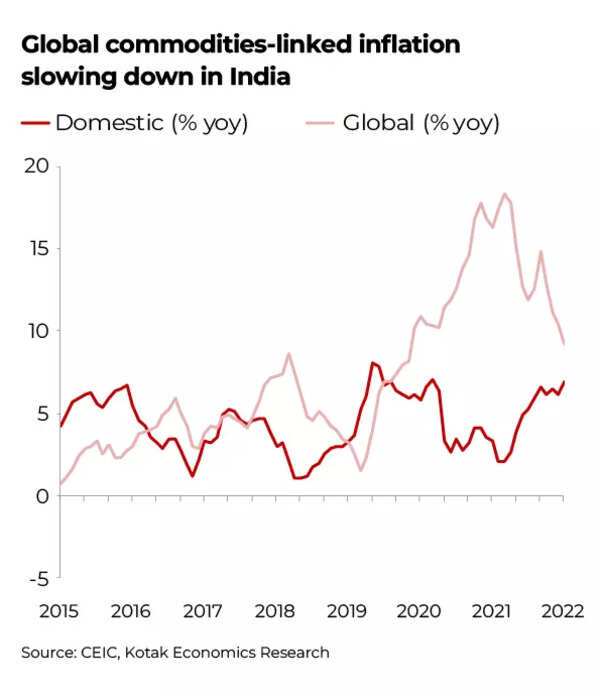

« L’inflation intérieure devrait bénéficier du ralentissement des prix mondiaux des matières premières. Nous notons que les prix de l’énergie pour les consommateurs ont connu une augmentation relativement modérée étant donné que les prix des carburants automobiles et ménagers ont été plafonnés, les gouvernements/OMC en supportant le coût. En supposant que les prix du carburant restent dans vérifier, nous estimons l’inflation à 6,6 % en moyenne pour l’exercice 2023E », a déclaré Suvodeep Rakshit, économiste chez Kotak Institutional Equities.

L’impact net du prix des matières premières apparaîtra également dans le compte courant/la balance des paiements de l’Inde. Même sans l’impact du ralentissement des exportations provoqué par la récession, les importations de métaux, qui avaient augmenté à un TCAC de 16,3 % par rapport aux niveaux de l’exercice 2020, se contracteront probablement à mesure que l’effet sur les prix s’estompera, note le rapport.

Dans le même temps, si les prix de l’énergie remontent, une grande partie des gains de la baisse des prix sera érodée avec un large déficit commercial.

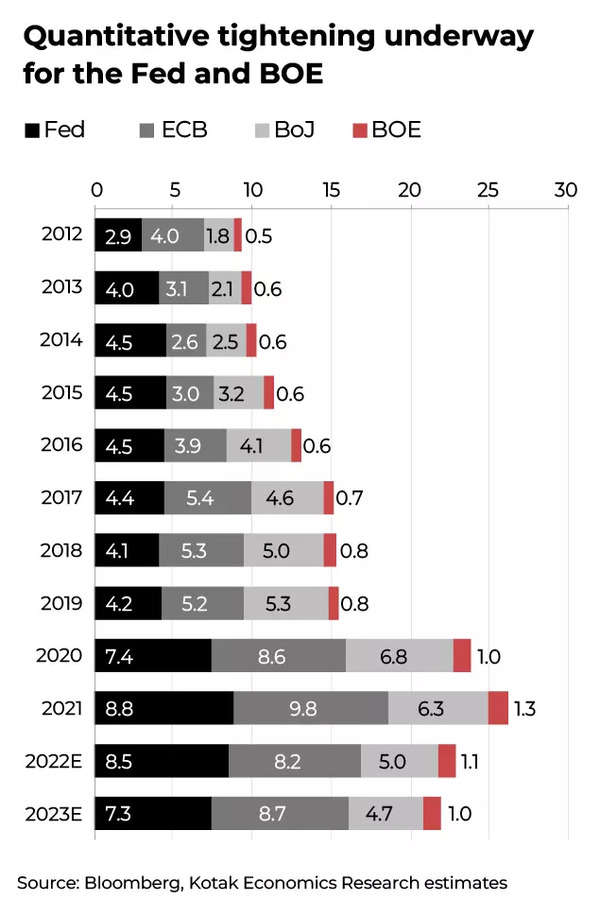

Flux de capitaux : même si l’Inde sera une destination relativement privilégiée pour les flux de portefeuille étrangers, en particulier par rapport aux économies axées sur l’exportation, Kotak a noté que les banques centrales du monde entier viseront à contracter leurs bilans au cours de l’année civile 2023, ce qui sera un frein. liquidité mondiale ainsi que des taux plus élevés.

« Historiquement, les banques centrales ont réagi rapidement aux récessions, limitant ainsi les risques de sorties de capitaux substantielles des marchés émergents. Aux États-Unis, historiquement, les baisses de taux ont immédiatement précédé ou suivi les récessions. Cependant, si l’inflation devait rester élevée au cours de l’année civile 2023, la Fed pourrait ne pas s’engager facilement dans un cycle de baisse des taux », indique le rapport.

À court terme, l’ampleur de la dépréciation de la roupie indienne et la réponse de la RBI par le biais des taux et des réserves de change seront surveillées. À moyen terme, les marchés évalueront l’ampleur de la reprise de la croissance, le succès du plafonnement des pressions inflationnistes et la gestion des déficits jumeaux, a ajouté Kotak Securities.

De plus, l’environnement macroéconomique mondial a changé avec le retour de l’inflation. L’incapacité à déclencher l’inflation avec plus d’une décennie de politique monétaire ultra-accommodante s’est déplacée vers les banques centrales qui luttent pour maîtriser l’inflation.

Contrairement à la dernière décennie, les prochaines années pourraient être marquées par des taux d’inflation/d’intérêt mondiaux plus élevés que d’habitude, entraînés par (1) le passage à une politique budgétaire pour stimuler la croissance, (2) une croissance relativement modérée et des impulsions désinflationnistes en provenance de Chine, et (3) des défis géopolitiques persistants (et peut-être croissants).

L’attractivité relative de l’Inde à moyen et long terme, entre autres facteurs, dépendra (1) du fait que le secteur manufacturier devienne un moteur clé de la croissance et de la relance du cycle d’investissement du secteur privé tiré par la croissance du secteur manufacturier.

Les politiques à court terme devraient être axées sur la réduction du déficit budgétaire tout en améliorant les dépenses d’infrastructure publique, en revenant à une liquidité neutre et à des taux réels positifs et en garantissant l’ouverture commerciale, a déclaré Kotak Securities.

[ad_2]

Source link -37