Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words

Les trois dernières années dans le secteur hypothécaire ont été difficiles, avec une diminution du volume de montages, et même si la situation s’annonce meilleure pour 2024, les prêteurs sont toujours dans une position où ils doivent prendre des mesures audacieuses pour endiguer les pertes du côté de la production de l’entreprise, selon un rapport de Groupe Stratmorune société de conseil hypothécaire.

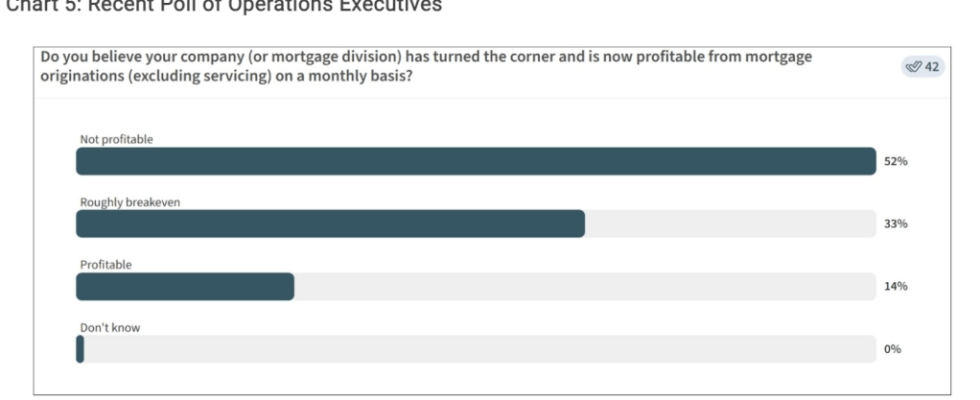

Plus de la moitié des responsables du secteur hypothécaire ayant participé au récent sondage de Stratmor ont indiqué qu’ils ne croient pas que leur entreprise ait franchi le cap de la rentabilité en matière de montages, à l’exclusion des services.

Environ 85 % des dirigeants interrogés estiment que leur entreprise n’est pas rentable ou atteint à peu près le seuil de rentabilité en termes de production.

Si les pertes des prêteurs surviennent comme prévu au cours du quatrième trimestre 2023 et du premier trimestre 2024, cela représentera huit trimestres consécutifs de pertes pour plus de 350 banquiers hypothécaires indépendants, a déclaré Jim Cameron, associé principal chez Stratmor.

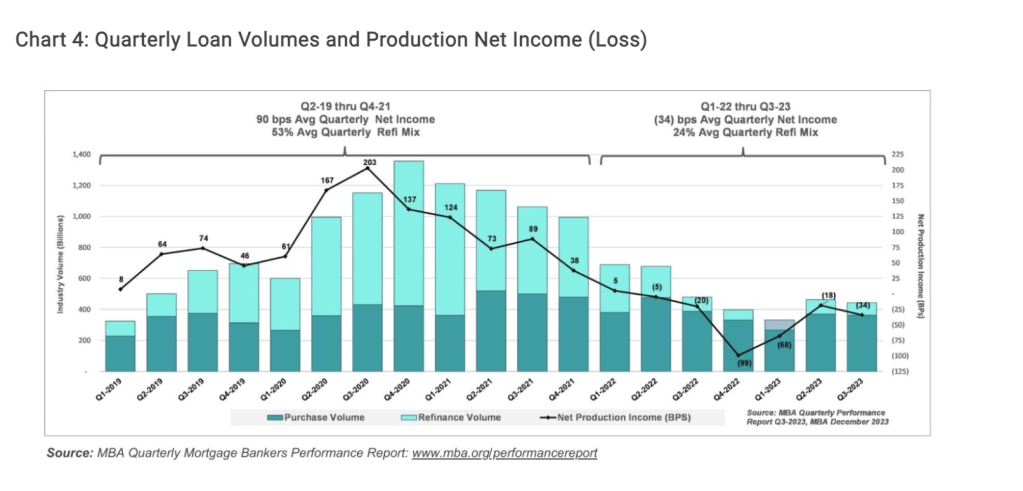

Les banques hypothécaires indépendantes (IMB) et les filiales hypothécaires des banques à charte ont été collectivement dans le rouge pendant six trimestres consécutifs. Plus récemment, ils ont déclaré une perte nette moyenne de 1 015 $ sur chaque prêt qu’ils ont accordé au troisième trimestre 2023, soit le double de la perte déclarée de 534 $ par prêt au deuxième trimestre, selon les données du Association des banquiers hypothécaires (MBA).

Même si les prêteurs ont réduit de manière agressive les coûts de main-d’œuvre – leur principal type de dépense – cela n’a pas suffi à réduire les dépenses de production par prêt.

Même avec des réductions massives des dépenses brutes de production (de 44 millions de dollars par entreprise au troisième trimestre 2020 à 18 millions de dollars au premier trimestre 2023), le coût par prêt a augmenté pour atteindre plus de 13 000 dollars, les unités de production de prêts ayant chuté de façon spectaculaire au cours de cette période.

Au troisième trimestre 2023, les dépenses totales de production de prêts s’élevaient à 11 441 $ par prêt, en légère hausse par rapport aux 11 044 $ du trimestre précédent.

« Alors que nous nous dirigeons vers 2024, il est clair que nous avons encore une capacité excédentaire et que les prêteurs doivent continuer à être disciplinés et agressifs dans la gestion des niveaux de personnel », a déclaré Cameron.

Alors que la main-d’œuvre est la priorité lorsqu’il s’agit de réduire les coûts, de réduire les coûts de location et d’utiliser le modèle de travail hybride ; examiner les contrats des fournisseurs ; et il est nécessaire d’éliminer les plug-ins coûteux et à faible taux d’adoption, selon le rapport.

Le côté positif des IMB, en général, réside dans leurs solides soldes de trésorerie, note le rapport.

Après avoir rebondi entre 6 et 8 millions de dollars en 2018 et 2019, les soldes de trésorerie moyens s’élèvent désormais à environ 11,5 millions de dollars au troisième trimestre 2023. Les prêteurs ont vendu une grande partie de leurs portefeuilles de services en 2022 et 2023, et les soldes auraient été bien inférieurs sans ces mouvements, selon Cameron.

« Après une année 2023 très difficile et peu de répit attendu en 2024, les prêteurs doivent se concentrer à nouveau sur la prévision des flux de trésorerie », a déclaré Cameron.

« Il est essentiel que les banquiers hypothécaires veillent à ce qu’ils disposent d’un mécanisme solide pour prévoir les flux de trésorerie à court, moyen et long terme. Viennent ensuite la nécessité d’être extrêmement précis en matière de reporting financier et opérationnel et de suivi des indicateurs de performance clés (KPI). Les banquiers hypothécaires doivent être hautement qualifiés pour examiner à la fois les coûts et les performances dans diverses dimensions, y compris les analyses fixes versus variables et le seuil de rentabilité », a-t-il ajouté.