Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words

Les choix faciles ont déjà été faits : les moins performants sont partis il y a de nombreuses lunes, les budgets de voyage ont été réduits et des succursales en difficulté ont été vendues à des concurrents ou fermées sans ménagement.

Pour le secteur hypothécaire, il s’agit le plus souvent de rendre le des choix très difficiles ces jours-ci – quitter un canal, décider quel acteur vedette abandonner, etc. Après tout, le prêteur de détail moyen a perdu près de 2 000 $ par prêt au premier trimestre, et je m’attends à ce que les pertes soient similaires au T2 et élevées au T3.

L’une des conséquences du fait que les prêteurs hypothécaires – et les LO, d’ailleurs – sont dans les cordes est le manque d’investissement dans leur entreprise. Je comprends! L’argent est rare et les prêteurs colmatent les trous dans le bateau, n’achetant pas un nouveau moteur.

Dans notre enquête trimestrielle HousingWire LenderPulse, nous avons demandé aux agents de crédit aux particuliers, aux directeurs de succursales, aux cadres supérieurs, aux courtiers et à d’autres personnes ce qu’ils pensaient du marché, où ils s’attendent à ce que les taux soient au troisième trimestre et ce qu’ils font pour réduire les coûts.

Fait intéressant, 57 % des 166 répondants ont déclaré qu’ils ne prévoyaient pas d’investir dans la technologie, les services ou les solutions au troisième trimestre. Le reste des professionnels interrogés évaluaient ou prévoyaient toujours d’acheter des services de génération de prospects et de conserver des systèmes d’octroi de prêts, des plates-formes de gestion de la relation client (CRM) et des services qui maximisent les activités de répétition et de référence pour les prêteurs.

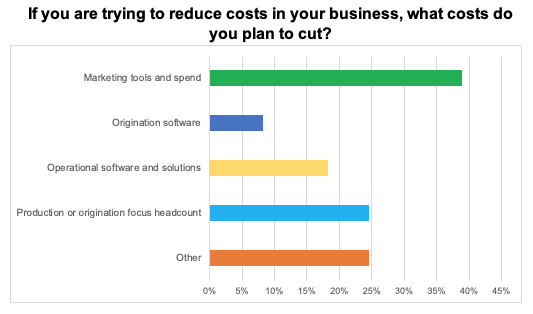

Alors que les répondants étaient divisés sur l’opportunité d’investir ou de conserver de l’argent dans la technologie, lorsqu’on leur a demandé quelles réductions de coûts commerciaux ils prévoyaient de faire à l’avenir, 39 % des professionnels du crédit hypothécaire interrogés ont indiqué qu’ils réduiraient leurs dépenses/outils de marketing. Un peu moins de 25 % des répondants ont déclaré qu’ils réduiraient les effectifs axés sur la production ou l’origination, suivis des logiciels et solutions opérationnels (18 %) ; et logiciels d’origination (8 %). D’autres réponses comprenaient la réduction des incitations excessives, des voyages d’affaires, des journées portes ouvertes et des parrainages.

L’hypothèque est connue pour être une activité impitoyable et à faible marge. Les prêteurs et les OL qui ont économisé leur argent pendant les années de pandémie de la licorne et qui ont été disciplinés pour maintenir leur stratégie marketing et investir dans la technologie devraient voir des rendements démesurés dans les années à venir.

Après tout, comme le dit le célèbre dicton de Warren Buffett, « Ce n’est que lorsque la marée se retire que vous apprenez qui a nagé nu. »

James Kleimann

Rédacteur en chef, HW Media

Dans notre hebdomadaire Bulletin d’information DataDigest, rédacteur en chef de HW Media, James Kleimann, décompose les plus grandes histoires du logement à travers une lentille de données. Inscrivez-vous ici! Vous avez un sujet en tête ? Envoyez-lui un courriel à [email protected]