[ad_1]

L’indice d’accessibilité Knight Frank – qui suit le ratio EMI-revenu du ménage, une mesure de la facilité avec laquelle il est possible de gérer le budget total des ménages lors de l’achat d’une maison – a placé Ahmedabad comme la ville la plus abordable pour posséder une maison, suivie de Kolkata et Puné. Mumbai s’est avéré être le moins abordable.

L’indice d’accessibilité de Knight Frank capture les mouvements des principaux composants tels que les prix de l’immobilier, les taux d’intérêt des prêts immobiliers et les revenus moyens des ménages pour déterminer la capacité des acheteurs à acheter une maison. Les banques souscrivent des prêts immobiliers lorsque le ratio EMI/revenu est inférieur à 50 %. Ceci est considéré comme le seuil d’abordabilité par l’indice d’abordabilité.

Ahmedabad a un taux d’accessibilité de 22 % – ce qui signifie que les ménages devraient mettre de côté 22 % de leurs revenus pour financer les IME. Kolkata et Pune ont un taux d’accessibilité de 25 % chacune en 2022.

D’autre part, Mumbai a le taux d’accessibilité le plus élevé à 53 % – la seule ville avec une accessibilité supérieure au seuil. Cependant, le niveau d’accessibilité à Mumbai s’est le plus amélioré depuis 2011, selon le rapport.

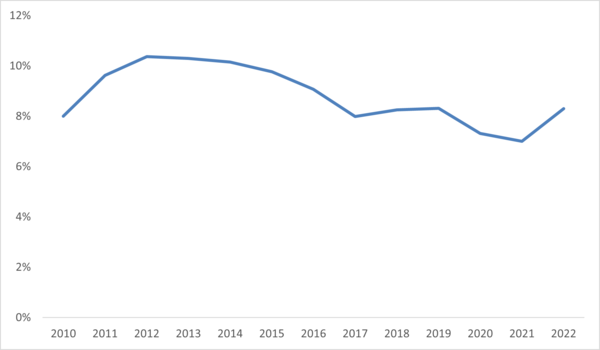

Ahmedabad et Pune ont toujours été les villes les plus abordables depuis 2017. De 46 % et 39 % en 2010, l’indice d’accessibilité à l’achat d’un logement à Ahmedabad et Pune s’est amélioré à 22 % et 25 % en 2022, respectivement.

Les niveaux d’abordabilité se sont améliorés même pendant les années 2020 et 2021 où la pandémie a eu un impact, alors que la croissance des prix résidentiels était modérée et que le gouvernement a abaissé de manière agressive les taux directeurs pour augmenter la liquidité dans un environnement économique très tendu.

« Malgré la hausse taux de pension de 225 bps en 2022 et l’augmentation des prix des logements, l’abordabilité des logements n’a que légèrement diminué de 100 à 200 bps dans les grandes villes. La sévérité de l’impact de la hausse des taux des prêts immobiliers et des prix sur l’indice d’accessibilité a été amortie par une hausse des revenus et la croissance du PIB, aidant le marché résidentiel à maintenir son élan. Cela est de bon augure pour l’industrie qui espérait un revirement depuis un certain temps. Pour la nouvelle année, nous espérons que cette dynamique des ventes se poursuivra, car nous nous attendons à ce que des facteurs tels que la croissance du PIB et l’inflation restent stables », a déclaré Chichir Baijalprésident et directeur général de Knight Frank India.

Jusqu’à présent, les hausses de taux n’ont eu qu’un impact marginal sur l’absorption résidentielle. Alors que les acheteurs de logements plus abordables se sont retirés de leurs décisions d’achat, les ventes de maisons à revenu intermédiaire et de luxe n’ont pas été sensiblement affectées. Cependant, il existe une limite de tolérance même au sentiment le plus optimiste.

Les lectures les plus récentes du cabinet de conseil en immobilier Anarock Sondage sur l’opinion des consommateurs ont clairement indiqué que si les taux d’intérêt des prêts immobiliers dépassent la barre des 9,5 %, nous pouvons nous attendre à une contraction considérable de la demande de logements.

2023 continuera d’assister à de nouveaux lancements contrôlés dans la plupart des grandes villes, ont montré des données analysées par Anarock. La tendance de lancement en 2022 était une prudence calculée, les développeurs s’abstenant de mettre plus d’inventaire sur le marché qu’il ne pouvait raisonnablement en absorber – en particulier sur des marchés déjà abondamment approvisionnés.

Pour illustrer, RCN – un marché autrefois connu pour son offre excédentaire chronique – a connu une nouvelle offre restreinte, qui a joué un rôle majeur dans la réduction des stocks invendus. Cette approche prudente ayant bien fonctionné en 2022, elle se poursuivra certainement en 2023.

Il s’attend à ce que les logements prêts à emménager attirent l’essentiel de la demande en 2023. L’attention des acheteurs optant pour de nouveaux lancements ne s’écartera pas des projets d’acteurs de premier plan et cotés, a-t-il déclaré.

[ad_2]

Source link -37