[ad_1]

Mardi, nous avons eu plus de confirmation que le Réserve fédéraleselon les données de l’IPC. Même avec sa composante la plus importante, l’inflation du logement, qui maintient l’IPC de base plus élevé qu’il ne devrait l’être, il a été difficile d’accélérer les données de base.

Cependant, avec les nouvelles actuelles sur le stress bancaire et les mesures d’urgence prises par la Fed pour sécuriser le secteur bancaire, la question est maintenant de savoir ce qui déterminera les taux hypothécaires : les données sur l’inflation, les données sur la récession ou autre chose que nous ne voyons même pas venir ?

Comme nous pouvons le voir sur le graphique ci-dessous, alors que les données sur l’inflation se refroidissent, elles ne se refroidissent pas assez vite pour la Fed.

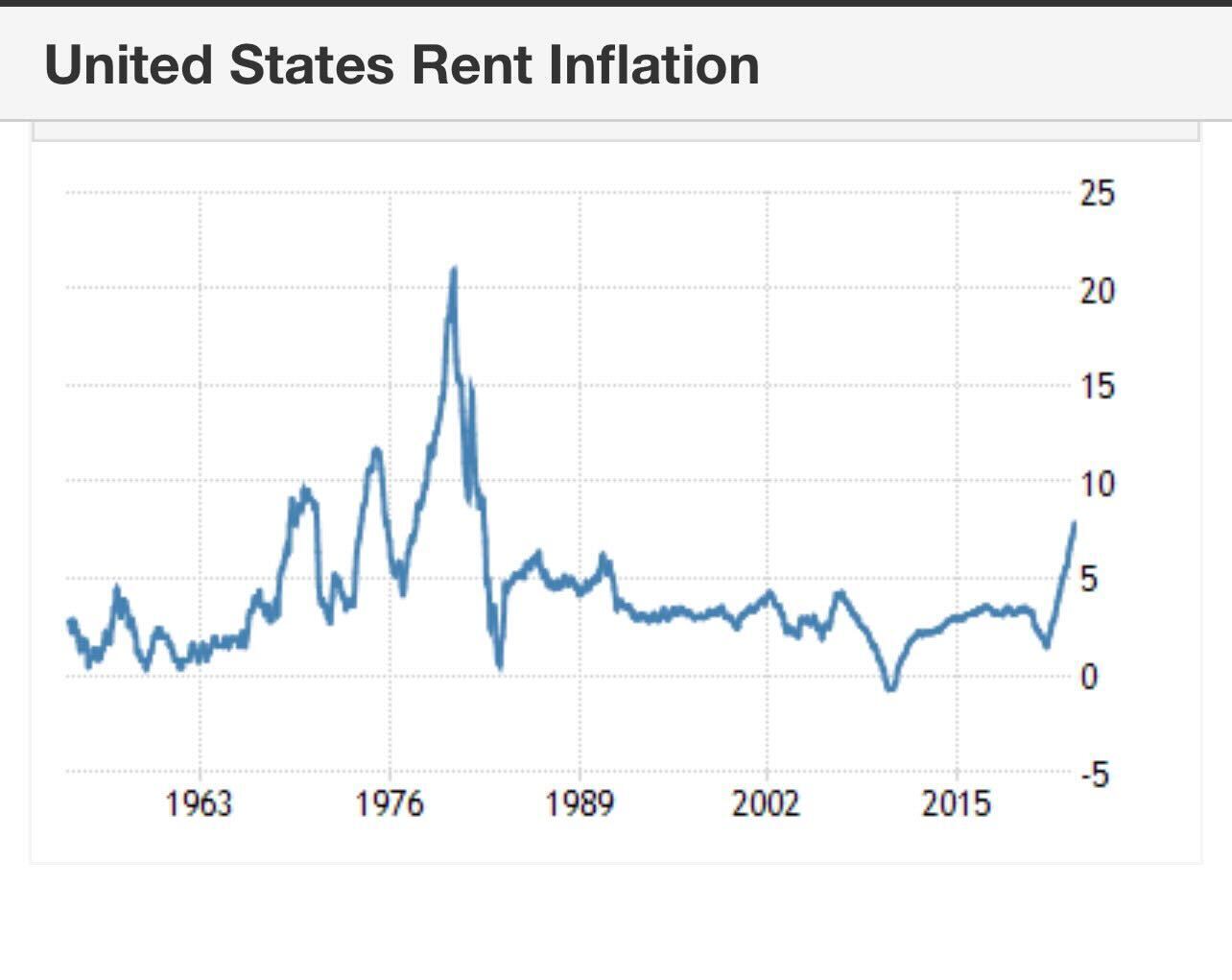

Bien sûr, si la Fed continue de parler d’inflation enracinée dans le style des années 1970, je continuerai à leur dire de laisser leur pantalon disco à la maison parce que nous ne sommes pas dans les années 1970. Pour avoir même quelque chose de proche de l’inflation des années 1970, vous avez besoin d’un boom immobilier massif. Comme vous pouvez le voir ci-dessous, l’inflation des loyers a décollé dans les années 1970.

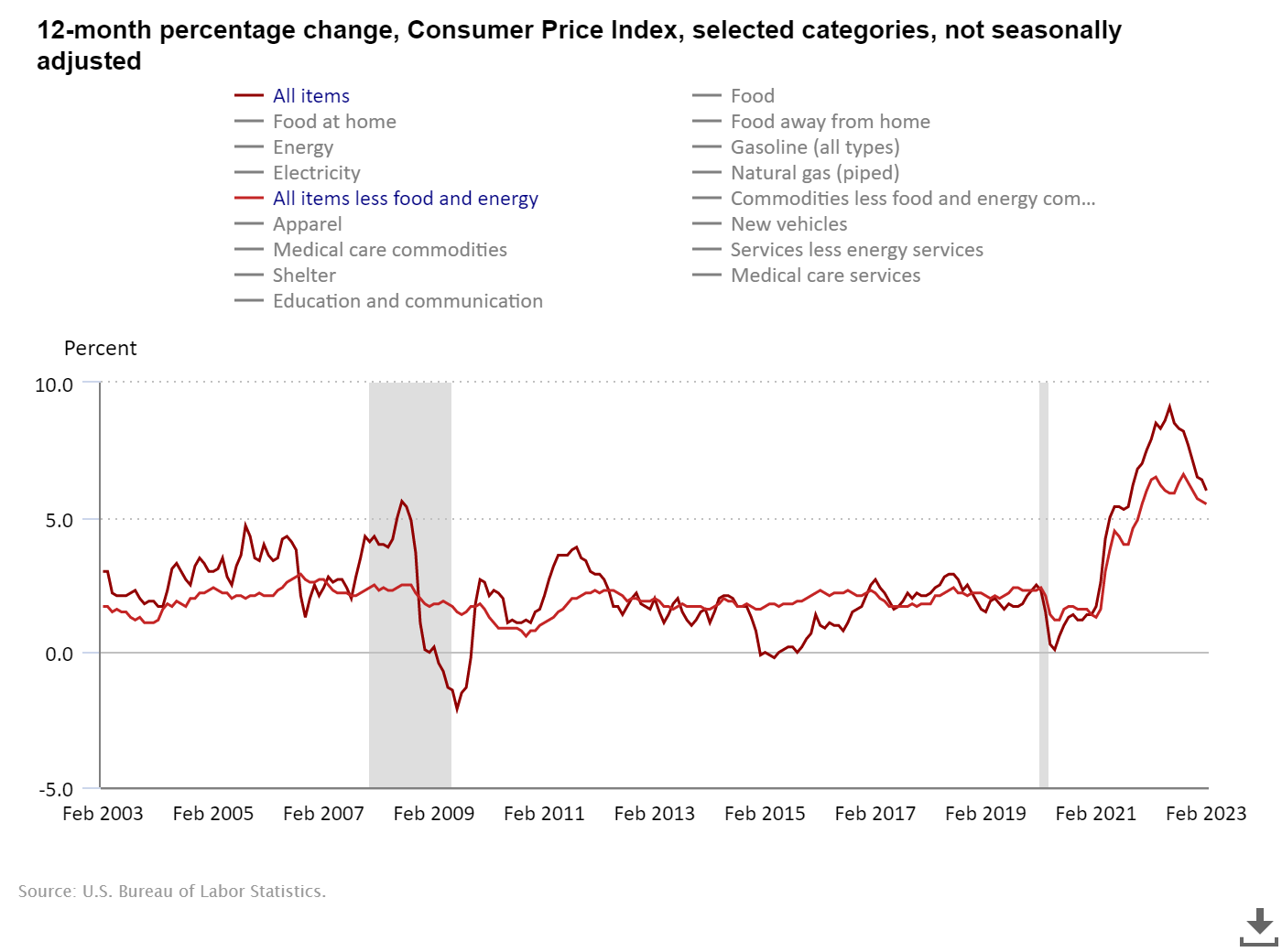

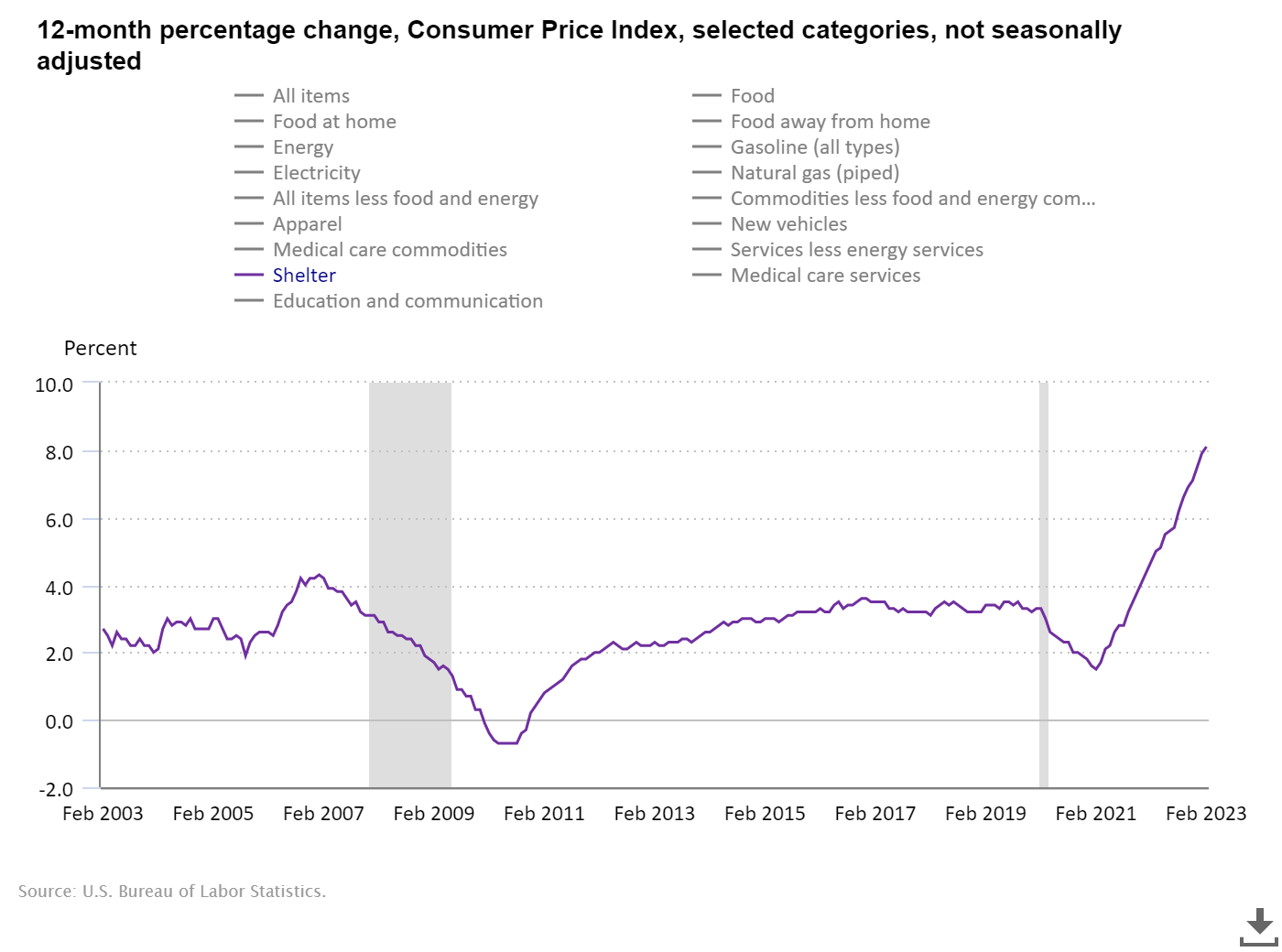

La composante logement des données de l’IPC a une pondération de 44,4 %, et elle est actuellement très en retard par rapport à la réalité d’aujourd’hui. Le graphique ci-dessous montre que l’inflation du logement continue d’augmenter.

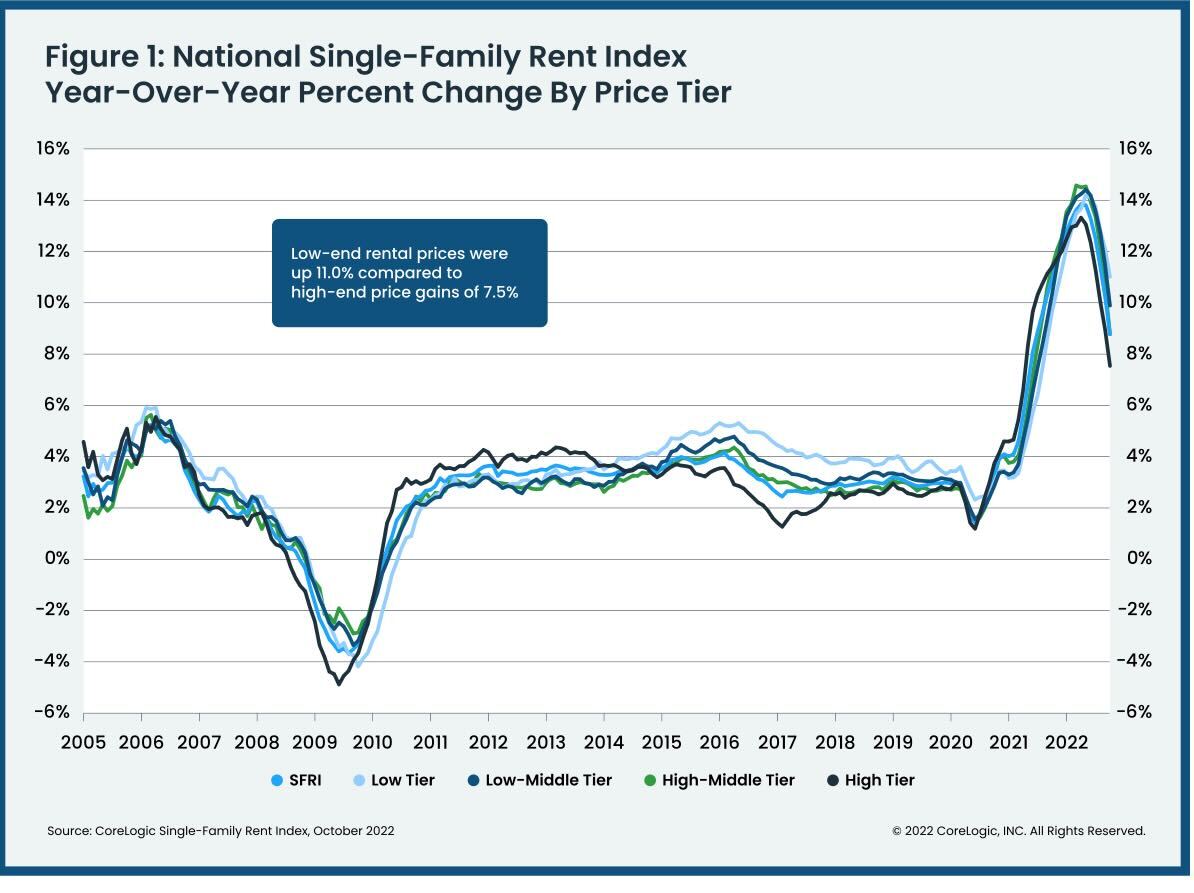

Cependant, comme le CoreLogic les données de l’enquête sur les loyers ci-dessous montrent que le taux de croissance de l’inflation des logements s’effondre, ce qui est très différent du rapport sur les logements de l’IPC d’aujourd’hui. Presque tout le monde le comprend : le taux de croissance de l’IPC de base en temps réel est bien inférieur à ce que dit le rapport car il est très en retard. D’après l’enquête CoreLogic sur les locations :

En savoir plus sur les raisons pour lesquelles aujourd’hui ne se compare pas à l’inflation des années 1970 ici.

D’après le rapport IPC : L’indice des prix à la consommation pour tous les consommateurs urbains (IPC-U) a augmenté de 0,4 % en février sur une base désaisonnalisée, après avoir augmenté de 0,5 % en janvier, a rapporté aujourd’hui le Bureau of Labor Statistics des États-Unis. Au cours des 12 derniers mois, l’indice d’ensemble a augmenté de 6,0 % avant désaisonnalisation.

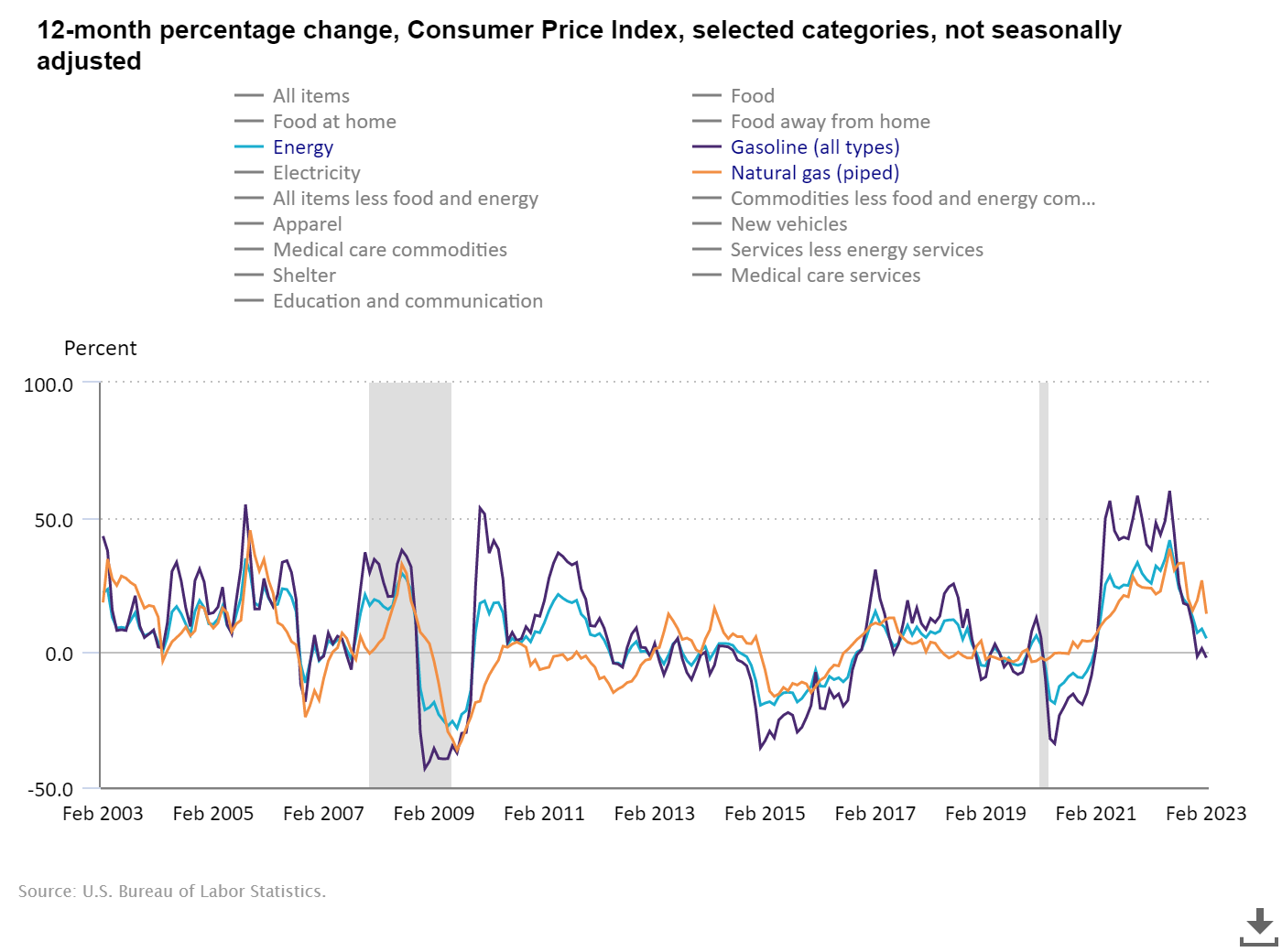

Les graphiques de données d’inflation peuvent aider à visualiser ce qui se passe. Comme vous pouvez le voir, les données énergétiques se refroidissent car les prix du pétrole n’explosent plus, et nous avons des compositions plus difficiles à gérer car l’invasion russe a poussé les prix du pétrole beaucoup plus haut l’année dernière.

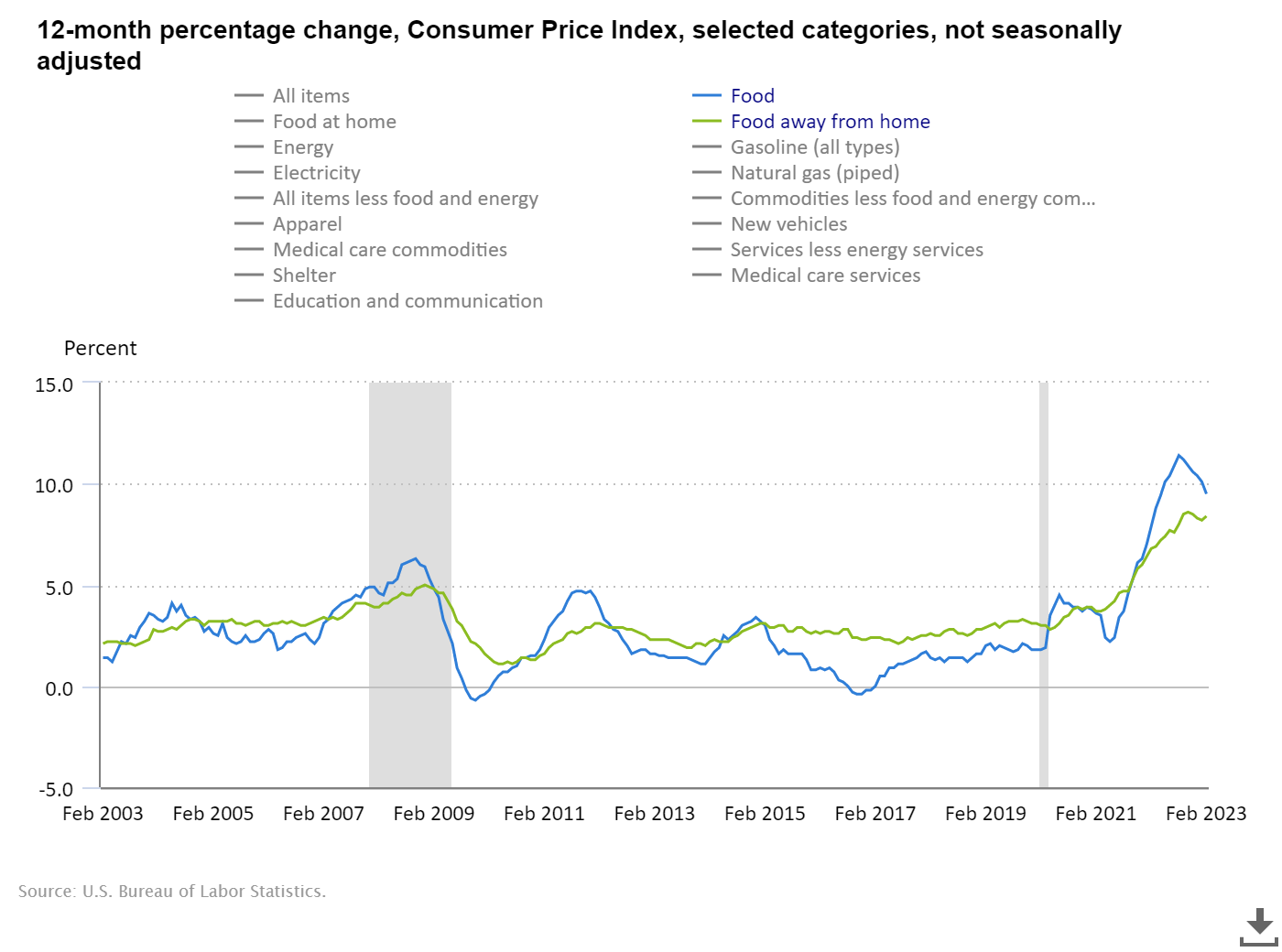

Comme indiqué ci-dessous, le taux d’inflation des aliments a culminé à la fin de l’été 2022, mais n’a pas encore baissé plus rapidement, comme l’a fait l’énergie. Bien sûr, l’inflation énergétique et alimentaire est une inflation globale. La Fed se soucie de l’inflation sous-jacente de l’IPC et du PCE, qui exclut l’inflation alimentaire et énergétique, car celles-ci ont parfois tendance à être très sauvages.

Voici un aperçu plus approfondi de toutes les données sur l’inflation, réparties en différentes catégories ; vous pouvez voir pourquoi il est difficile pour l’IPC de base de décoller si l’inflation du logement s’estompe dans les données qui sortent.

Cependant, les données sur l’inflation des services se sont renforcées d’un mois à l’autre, car l’économie est toujours en expansion et les emplois sont toujours en mode de demande de rattrapage.

Qu’est-ce qui déterminera les taux hypothécaires maintenant?

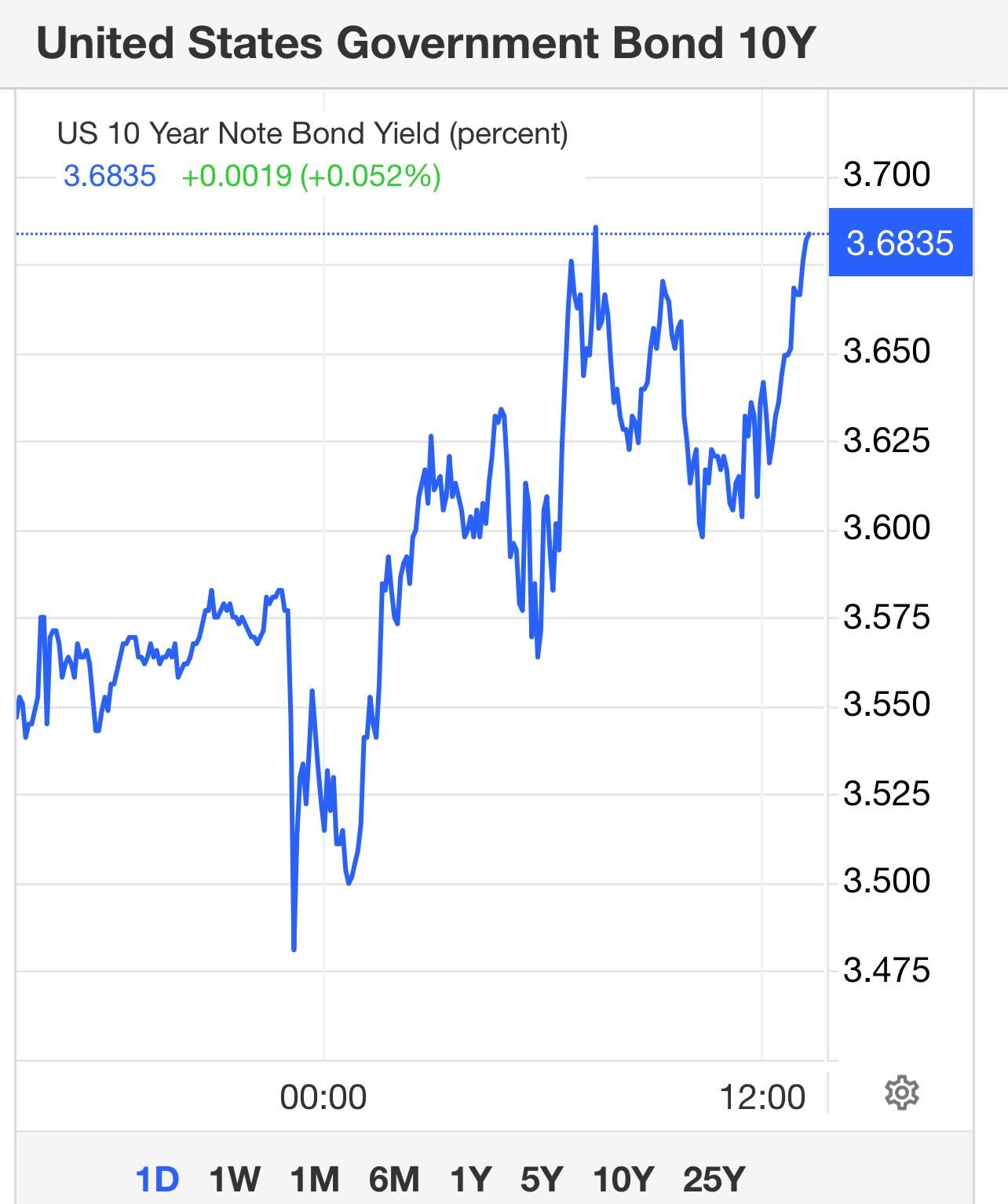

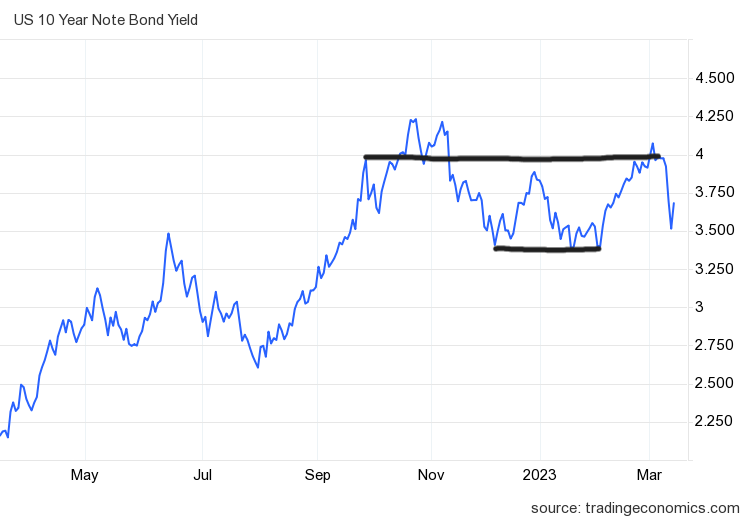

Nous avons passé trois jours de folie sur le marché obligataire. L’effondrement du secteur bancaire a injecté de l’argent dans le marché obligataire, ramenant le rendement à 10 ans à mon niveau critique of 3,42% intrajournalier, pour rebondir plus haut juste après cela.

Dès la clôture de mardi, le taux à 10 ans est revenu à 3,68 %. Une chose essentielle à retenir avec de nombreux graphiques de rendement sur 10 ans est qu’ils montrent ce qui se passe à la clôture. Nous avons eu beaucoup de fêtes chaudes sur le marché obligataire qui ne se présentent pas ici.

Si, après le week-end sauvage de fermetures de banques, vous avez estimé que les taux hypothécaires auraient dû baisser lundi, sachez que le secteur bancaire est stressé et que le crédit se resserre. Imaginez si Freddie Mac et Fannie Mae étaient des sociétés cotées en bourse avec des cours boursiers en baisse – le monde du crédit hypothécaire aurait pu être encore plus serré que nous ne l’avons vu aujourd’hui.

Après avoir pris des mesures d’urgence ce week-end pour stabiliser le secteur bancaire, la Fed pourrait retirer ses discussions agressives sur les taux, mais pour qu’elles pivotent, elles ont besoin de plus de difficultés économiques sur le front du travail. Commençons à suivre le rendement annuel sur ce front.

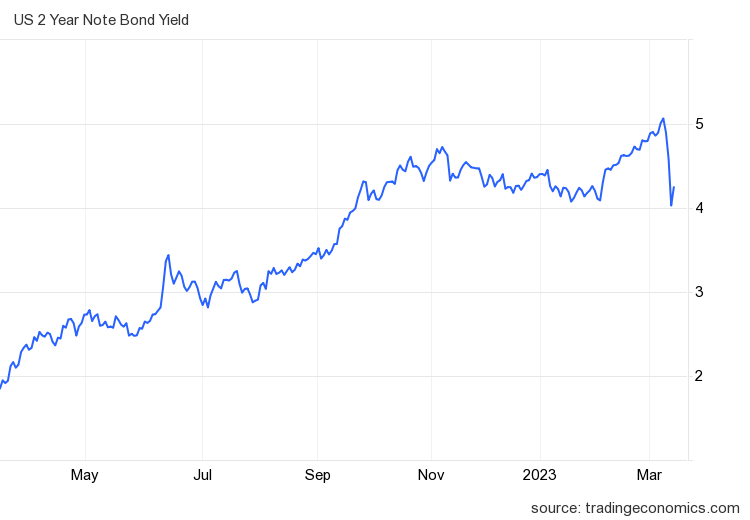

La foule des fonds fédéraux à 6 % qui parlait beaucoup lundi, 6 mars, a été enterré dimanche, 12 mars. Nous avons eu une reprise historique du rendement à deux ans, et cela s’explique en grande partie par le fait que les fonds spéculatifs étaient très courts sur le marché obligataire récemment et ont été gravement brûlés. Cela a créé une vague supplémentaire d’achats.

Cependant, le taux à court terme n’est pas ce qui détermine les taux hypothécaires; c’est le long terme, ce qui signifie qu’il s’agit vraiment du rendement à 10 ans. D’après mes prévisions pour 2023 et ce que je vois sur le marché du travail, le rendement sur 10 ans et les taux hypothécaires me semblent à peu près corrects.

Mes prévisions pour 2023 ont une fourchette de rendement sur 10 ans entre 3.21%-4.25%ce qui signifie 5.75%-7.25% les taux hypothécaires, en supposant que les écarts sont larges. Dans les articles de Housing Market Tracker, je parle des niveaux clés du rendement à 10 ans à 3,42 % et 3,95 %. Ces deux niveaux se sont maintenus jusqu’à présent cette année. C’est pourquoi nous avons créé l’article tracker chaque semaine pour essayer de donner un sens à toutes les folies qui se produisent aujourd’hui.

Nous devons prendre une minute pour réfléchir à la folie qui s’est produite la semaine dernière et aux autres risques bancaires que nous avons, car de plus en plus de prêts commerciaux pourraient faire défaut au cours de la prochaine année. Nous n’avons vu que quelques rapports à ce sujet jusqu’à présent; cependant, les prêts commerciaux sont toujours à risque pour plus de défauts de paiement.

Avec plus de personnes travaillant à domicile, le besoin d’espace de bureau a considérablement diminué, c’est donc un domaine à surveiller au cours des 12 à 24 prochains mois.

Les données sur l’inflation sont arrivées un peu plus chaudes que prévu du côté des services des données de l’IPC, mais comme nous pouvons le voir, le taux de croissance de l’inflation sous-jacente se refroidit et n’accélère pas comme en 2022. La Fed est plus préoccupée par l’inflation des services à ce stade.

Dans le sillage des hausses de taux agressives de la Fed et des turbulences qui en ont résulté, nous devons maintenant être plus attentifs aux dommages économiques venant du champ gauche. Un bon exemple de cela est que personne n’a parlé du risque pour les fonds de pension britanniques avant qu’ils n’explosent. Et personne ne pensait que nous aurions besoin d’une intervention gouvernementale d’urgence pour empêcher les banques régionales américaines de sombrer. Cependant, les deux choses se sont produites, alors maintenant nous devons considérer ce qui va suivre.

Nous entendrons bientôt les membres de la Fed aborder ce sujet et nous verrons si le récent effondrement bancaire changera leur ton sur des hausses de taux plus agressives à ce stade. En dehors de cela, il s’agit du marché du travail et des demandes d’assurance-chômage pour la Fed.

Si les demandes d’assurance-chômage commencent à se rapprocher de mon niveau crucial de 323 000 sur la moyenne de quatre semaines, alors je crois que la partie longue du marché obligataire, qui n’a jamais cru à la prémisse de l’inflation des années 1970, baissera.

La Réserve fédérale a parlé de la nécessité d’un chômage plus élevé pour atteindre son objectif de lutte contre l’inflation. Avec la récente crise bancaire, l’argent des salaires était en danger, donc en théorie, ils auraient pu permettre la perte d’emplois. Au lieu de cela, ils ont invoqué des pouvoirs d’urgence pour s’assurer que les gens ne perdraient pas leur emploi. Rappelez-vous cela lorsque la prochaine récession avec pertes d’emplois se produira.

Maintenant, cependant, avec des demandes d’assurance-chômage faibles et des offres d’emploi élevées, nous n’en sommes tout simplement pas encore là. J’aborderai cela plus en détail dans le prochain podcast de HousingWire Daily, car nous ne pouvons pas laisser la crise bancaire glisser, surtout maintenant que Moody’s a rétrogradé le secteur bancaire à négatif.

[ad_2]

Source link -1