[ad_1]

En mai, j’ai écrit sur les signes à surveiller d’un ralentissement du marché immobilier. Nous sommes maintenant en octobre, nous avons connu la plus forte hausse des taux hypothécaires que nous ayons vue depuis des décennies, et tous les signes d’un ralentissement sont là : les stocks augmentent. Le prix des nouvelles inscriptions est en baisse. Plus de maisons prennent des réductions de prix. Et, il y a moins de ventes immédiates.

Bien sûr, une partie de ce que nous voyons est exacerbée par la saisonnalité – les prix baissent normalement à l’automne et il y a beaucoup moins d’activité pendant l’hiver. Mais il est clair que le changement radical du marché ne se limite pas aux fluctuations saisonnières.

La grande question est : combien de temps durera la contraction du marché et quand devrions-nous nous attendre à ce que les choses se réchauffent ?

Voyons ce que les données peuvent nous dire :

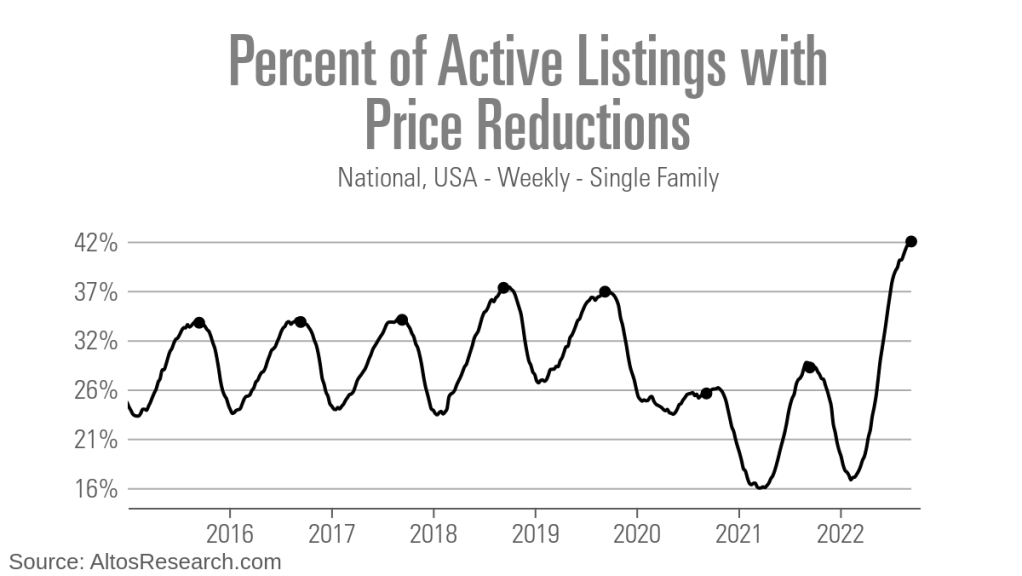

1. Les acheteurs de maisons ont été effrayés lorsque les taux hypothécaires ont dépassé 5,5 %.

Les acheteurs de maison sont naturellement très sensibles aux taux d’intérêt hypothécaires. En avril, mai et juin, lorsque les taux ont grimpé de façon spectaculaire de 3 % à 6 %, nous avons vu les stocks augmenter alors que les acheteurs se retiraient. Les taux ont culminé fin juin puis sont redescendus autour de 5 % en juillet et août. À ce stade, les acheteurs se sont en fait un peu ragaillardis et sont devenus plus actifs. Nous avons pu mesurer ce changement parce que les stocks ont cessé d’augmenter à l’échelle nationale au cours de ces mois.

Dès que les taux sont passés au-dessus de 5,5 % en septembre pour atteindre 6,5 % voire 7 %, les acheteurs se sont à nouveau brusquement arrêtés. Les réductions d’inventaire et de prix ont recommencé à grimper maintenant.

Clé à emporter : en imaginant les résultats possibles pour le marché de 2023, il semble que ce seuil de 5,5 % puisse être très important. Nous pourrions voir la demande revenir la prochaine fois que les taux hypothécaires baisseront.

2. Il y a une chance pour une croissance des stocks plus prononcée.

Nous nous attendions à ce que les stocks augmentent jusqu’à la mi-octobre, mais si les acheteurs continuent de rester sur la touche, les stocks pourraient continuer à augmenter jusqu’à la fin octobre ou même novembre, ce qui serait très inhabituel. Les vacances voient généralement beaucoup moins de vendeurs – la plupart des vendeurs attendent jusqu’en janvier pour lister leurs maisons. Mais il y a toujours des vendeurs (pour diverses raisons) qui listent et vendent en novembre ou décembre. Ces raisons ne s’arrêtent pas, donc l’inventaire pourrait continuer à s’accumuler.

Clé à emporter : Si les stocks augmentent à la fin d’octobre ou en novembre, un signal baissier sera allumé pour les prix des maisons à l’avenir.

3. Nous avons encore une importante pénurie de logements disponibles.

Étant donné que nous pourrions voir des tendances d’inventaire non saisonnières dans les mois à venir, je prévois maintenant que nous terminerons l’année à environ 490 000 maisons à vendre. Ce chiffre est en avance sur les niveaux d’inventaire des maisons de l’année dernière – et légèrement plus que ce que nous avions en 2020 – mais il est toujours proche des plus bas records. Et, c’est moins de la moitié du niveau « normal » d’environ un million de foyers sur le marché.

À l’heure actuelle, la plupart des propriétaires sont enfermés dans des hypothèques à taux d’intérêt plus bas, ils ont une valeur nette solide sur leur maison et ils ont des emplois – ils n’ont pas à vendre. Cela pourrait prendre plusieurs années de taux d’intérêt plus élevés pour nous ramener aux niveaux « normaux » précédents d’inventaire actif.

Clé à emporter : Il n’y a pas de tsunami d’inscriptions sur le marché. Alors que les prix des maisons baissent dans de nombreuses régions, cet inventaire restreint peut aider à prévenir un crash.

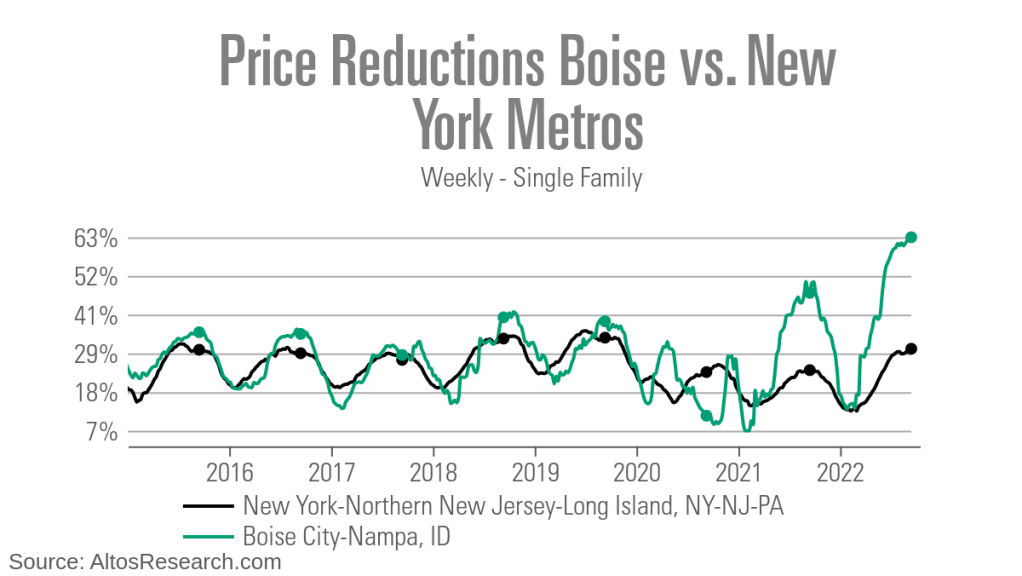

4. Certains marchés souffrent plus que d’autres.

Alors que la demande de bonnes propriétés était encore solide jusqu’en août, certains marchés ont connu des difficultés dès le mois de mai. En particulier, les marchés qui ont surchauffé pendant la pandémie de COVID-19 connaissent actuellement une forte correction.

Prenez Boise, Idaho par exemple. Le nombre de jours sur le marché est passé de 20 à 60 jours au cours de l’année écoulée. Les réductions de prix sont en hausse à 63 % du marché et le prix médian a chuté de 20 % par rapport à son sommet de mai. Austin, Texas, Phoenix et Salt Lake City sont d’autres marchés qui connaissent une tendance similaire.

En revanche, les marchés qui n’ont pas connu autant de boom au cours des deux dernières années, comme certaines banlieues de New York, connaissent un ralentissement beaucoup plus modeste.

Clé à emporter : Il reste à voir si des marchés comme Boise, Idaho sont le canari dans la mine de charbon, ou si certains marchés résisteront assez bien à la tempête, même face à des taux hypothécaires nettement plus élevés. Nous surveillerons nos données de près.

[ad_2]

Source link -1