[ad_1]

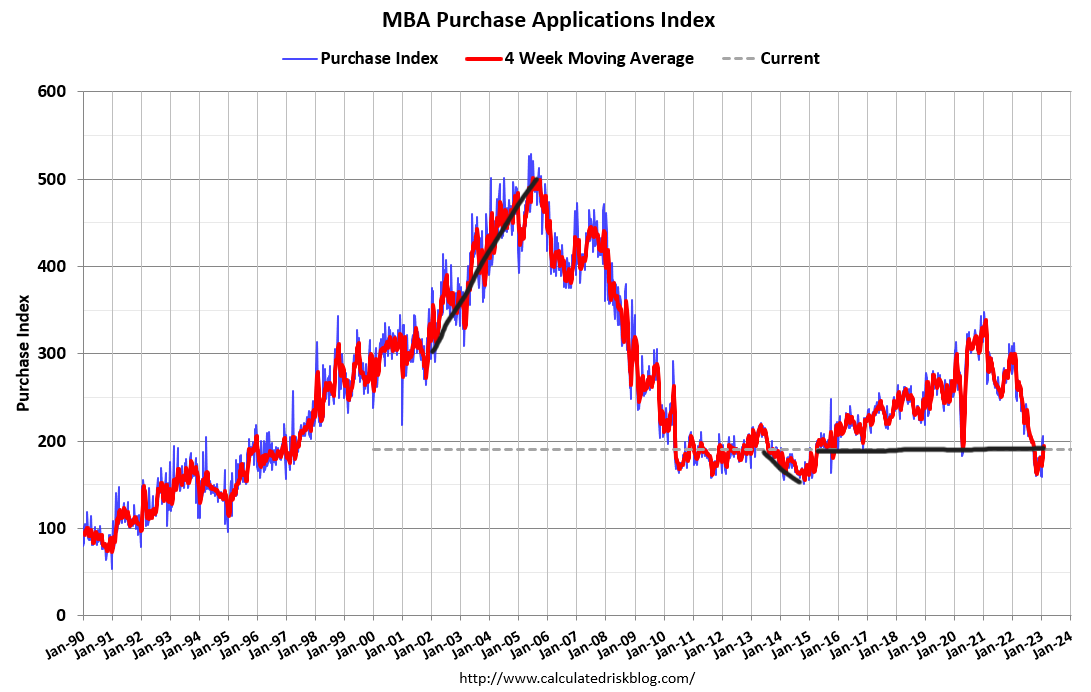

L’année dernière, nous avons connu une chute historique des données sur les applications d’achat, mais récemment, nous avons trouvé un creux et les applications d’achat ont rebondi depuis les creux. Depuis le 9 novembre, date à laquelle cette ligne de données a commencé à s’améliorer, et en excluant le ralentissement extrême traditionnel de la dernière et de la première semaine de l’année, elle a été positive en dehors d’une semaine. Je garde un œil sur la croissance que nous pouvons obtenir avec des taux hypothécaires supérieurs à 6 %.

Cette semaine, nous aurons un bon test avec les données des demandes d’achat, car les taux hypothécaires ont récemment augmenté. J’ai hâte de voir comment les données réagissent à des taux plus élevés. Contrairement à la reprise du COVID-19, qui a été rapide et nette, nous avons maintenant affaire à un contexte bien différent. Les taux hypothécaires sont plus élevés et nous travaillons également à partir de prix des maisons beaucoup plus élevés.

Le seul avantage du marché du logement est que les jours sur le marché ne sont plus des adolescents, ce qui signifie que nous nous rapprochons d’un marché plus équilibré. Cela signifie que les acheteurs ont désormais plus leur mot à dire dans le processus d’achat d’une maison. Enfin, toutes les données positives que nous avons vues depuis le 9 novembre prévoient 30 à 90 jours, de sorte que les ventes de maisons existantes afficheront de meilleures données à venir.

Inventaire hebdomadaire des logements

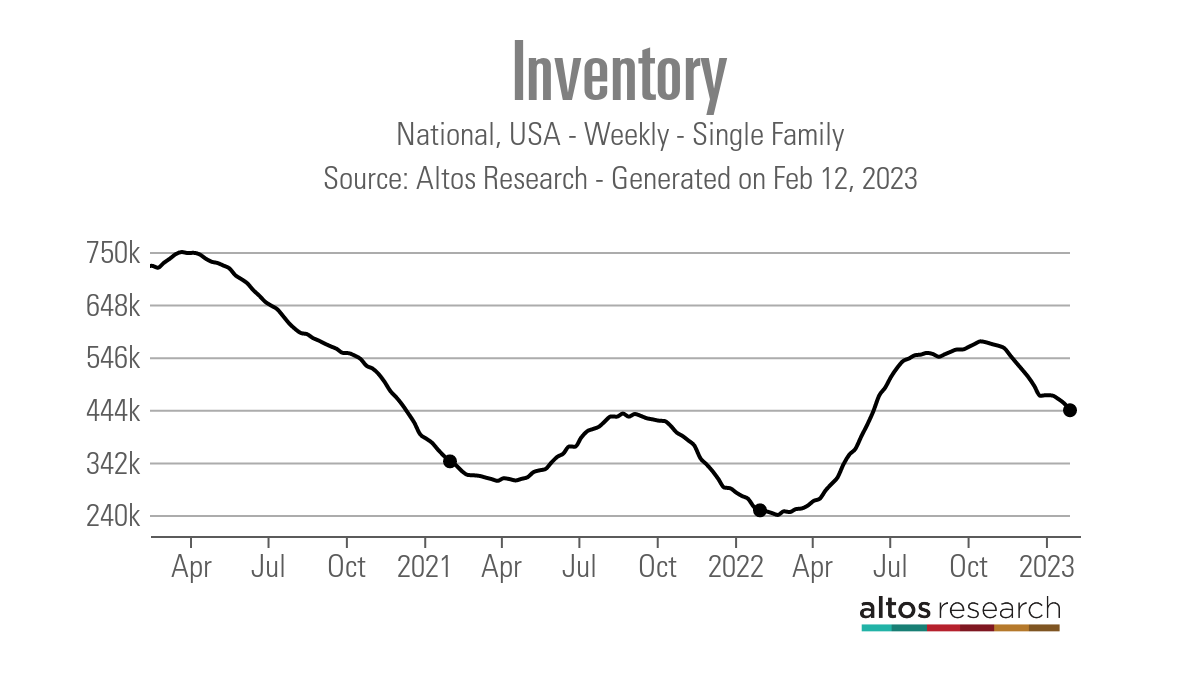

Lorsque j’ai vu une légère augmentation de l’inventaire des logements en janvier, j’ai été très excité parce qu’une partie de l’effondrement de la demande que nous avons vu au second semestre 2022 provenait de personnes qui ont choisi de ne pas mettre leur maison en vente par peur d’en acheter une autre. Alors, quand j’ai vu la légère augmentation des stocks, j’ai pensé que c’était une bonne tendance.

Avant 2020, l’inventaire hebdomadaire des logements a atteint un creux en janvier/février, puis l’augmentation saisonnière du printemps a commencé. De 2014 à 2016, le stock de logements a atteint un creux en janvier. De 2017 à 2019, les niveaux de stocks de janvier et de février étaient très proches l’un de l’autre avant la poussée saisonnière à la hausse.

Cependant, depuis 2020, ce n’est plus le cas – les stocks ont eu tendance à toucher le fond un peu plus tard dans l’année. En 2021, les stocks ont touché le fond en Avrilet en 2022 l’inventaire a touché le fond en Mars.

Au cours des deux dernières semaines, les stocks de logements ont considérablement diminué et j’espère que nous nous rapprochons du creux de la baisse saisonnière des stocks. Malheureusement, la semaine dernière, nous avons constaté une baisse des stocks plus importante que la semaine précédente, les unités ayant chuté de 13 238 selon Altos Research.

Je croise donc les doigts pour dire que nous nous rapprochons de la fin de la baisse saisonnière des stocks, car la dernière chose que nous voulons voir, c’est une nouvelle guerre des enchères, en particulier avec une demande fonctionnant à des niveaux bien inférieurs à ce que nous avons vu en 2020/2021, et les premiers mois de 2022. L’aspect positif est que l’inventaire est toujours plus élevé que l’an dernier

- Variation hebdomadaire des stocks (3 février-10 février) : chute de 456 990 pour 443 416

- Même semaine l’an dernier (4 février-11 février) : 255 662 pour 249 161

Parce que je pouvais voir que la démographie du logement allait être bonne dans les années 2020-2024, je ne voulais vraiment pas voir les stocks tomber à des niveaux historiquement bas pendant cette période. Cette réalité a créé ma peur d’une surchauffe des prix des maisons, ce qu’ils ont fait, et une fois que les taux hypothécaires ont augmenté, le marché du logement a été extrêmement touché par l’abordabilité. L’année dernière, nous avons connu une chute historique de la demande de logements et nous n’avons pas eu beaucoup de stocks.

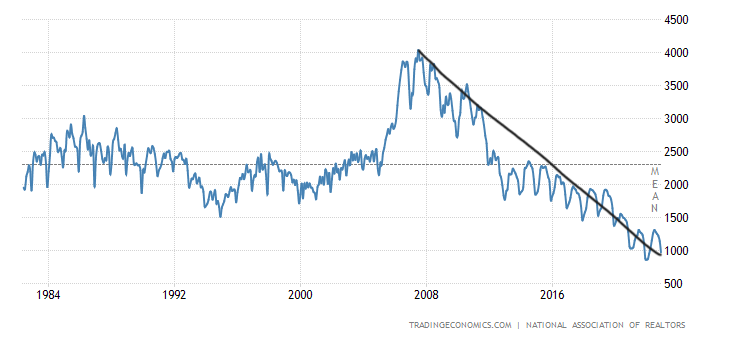

Malheureusement, nous avons une bonne photo du prochain rapport sur les ventes de maisons existantes montrant des niveaux d’inventaire encore plus bas que le 970 000 niveau auquel nous sommes confrontés aujourd’hui. Cela signifie que 2022 et 2023 sont les seules fois dans l’histoire récente où les données de cotation active NAR sont sous 1 million.

Rendement sur 10 ans et taux hypothécaires

Dans mes prévisions pour 2023, si l’économie restait ferme, ma fourchette de rendement sur 10 ans se situait entre 3,21 % et 4,25 %ce qui équivaut à des taux hypothécaires restant dans une fourchette de 5,75 % à 7,25 %. Depuis un certain temps maintenant, j’ai discuté de la façon dont il serait difficile de briser sous 3,42 % avec l’achat d’obligations de suivi, ce qui signifie que les taux hypothécaires chuteraient davantage. Le marché a fait quelques tentatives pour briser ce niveau, mais maintenant, les rendements obligataires se sont inversés à la hausse.

La question cette semaine, avec la publication des données du rapport sur l’IPC, est de savoir si nous verrons un W se former dans ce graphique, ce qui signifierait que les rendements obligataires reviendraient à 4,25 %, ou si la tendance à la baisse se poursuivrait. Au fil du temps, le taux de croissance de l’inflation ralentira une fois que les loyers seront comptabilisés de manière plus en temps réel.

De plus, une partie des prévisions pour 2023 est que si le marché du travail se brise, le rendement à 10 ans pourrait atteindre 2,72 %, ce qui signifierait des taux hypothécaires bas 5% gamme. Et si les écarts s’améliorent, nous pourrions même avoir un 4 poignées sur les taux hypothécaires. Pour l’instant, cependant, le marché du travail est encore solide.

La semaine à venir

Ce sera une semaine passionnante pour les données économiques, les obligations et le logement. Tout d’abord et le plus important, les données d’application d’achat de cette semaine sont vitales. Ce seront les premières données d’applications au milieu d’un demi-pourcentage d’augmentation des taux hypothécaires, et les prochaines semaines seront également critiques si les taux restent à 6,50% ou augmentent. N’oubliez pas que vous devez donner la priorité aux chiffres plutôt qu’aux personnes ; si les données du tracker deviennent négatives, vous utilisez des données plutôt qu’une croyance personnelle.

Le grand mouvement pour les taux devrait être le rapport de l’indice des prix à la consommation cette semaine. S’il fait plus chaud que prévu, nous pourrions voir les obligations agir négativement sur ce rapport. De plus, cette semaine, nous avons les demandes d’assurance-chômage, les ventes au détail, l’inflation de l’indice des prix à la production, l’enquête sur la confiance des constructeurs de maisons, les mises en chantier et l’indice économique avancé !

La semaine s’annonce chargée avec des données économiques susceptibles de faire évoluer le marché obligataire et les taux hypothécaires. Une chose est certaine d’après les données : la baisse des taux hypothécaires, même à seulement 5,99 %, a déplacé le marché du logement, ce dont il faut se souvenir à l’avenir.

[ad_2]

Source link -1