[ad_1]

Le marché du logement a été sauvage ces dernières années, rendant les données hebdomadaires plus critiques. C’est pourquoi j’ai créé le Housing Market Tracker – une analyse hebdomadaire des applications d’achat, de l’inventaire des logements et des taux hypothécaires qui sera publiée tous les lundis.

Je veux me concentrer sur ces trois lignes de données car elles nous donneront un aperçu de l’avenir, nous n’avons donc pas à attendre les données existantes sur les ventes de maisons, qui peuvent être anciennes si le marché tourne. Dans un marché normal, nous n’aurions pas à nous soucier autant des données hebdomadaires, mais nous ne vivons pas en temps normal.

L’année dernière a été l’année immobilière la plus chaotique que j’aie jamais vue : la dynamique du marché a changé à trois moments différents et les taux hypothécaires ont connu une évolution historique de 3,27 % à un sommet de 7,37%. Puis ces taux ont chuté 1,25 %qui a modifié les données de la demande, pour augmenter à nouveau dans un court laps de temps.

L’examen de ces trois lignes de données est important car :

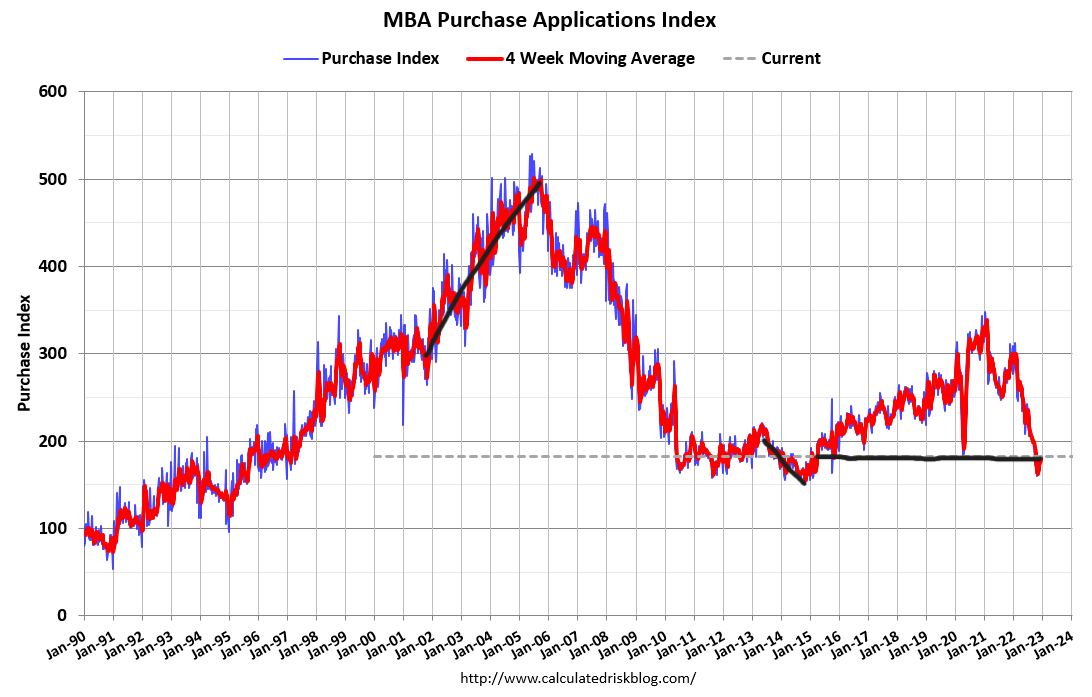

Les données d’application d’achat sont une tendance de la demande qui s’étend sur 30 à 90 jours. Ces données ont connu une année historique en 2022, avec un effondrement en cascade qui a anéanti huit années de l’indice en un an. Cet indice d’enquête sur les tendances est au cœur de l’économie du logement depuis une décennie et constitue parfois une ligne de données délicate si vous ne faites pas quelques ajustements.

Le Recherche Altos les données d’inventaire hebdomadaires anticipent les données d’inventaire du rapport sur les ventes. Cela peut nous donner une idée de l’impact de la demande prévisionnelle sur les canaux d’inventaire avant que le rapport de vente n’arrive.

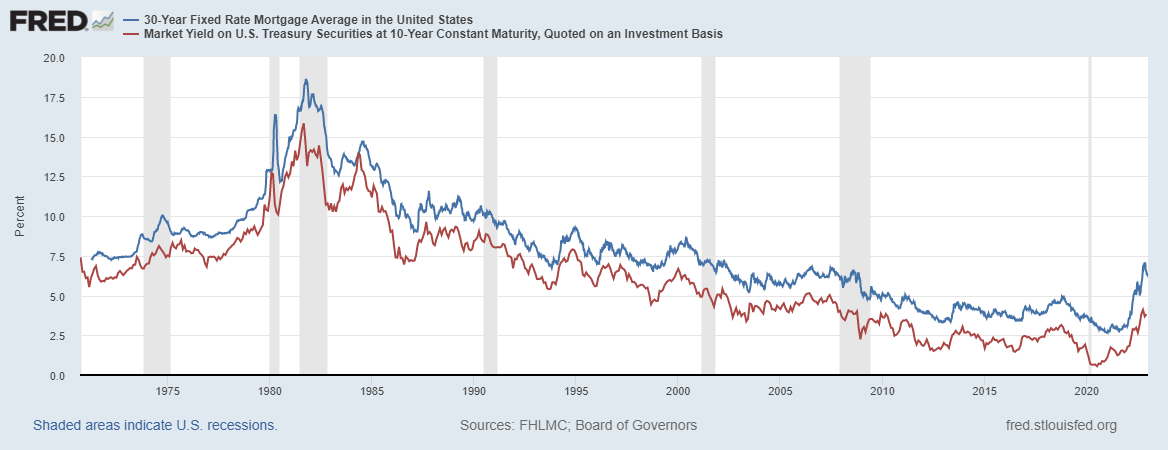

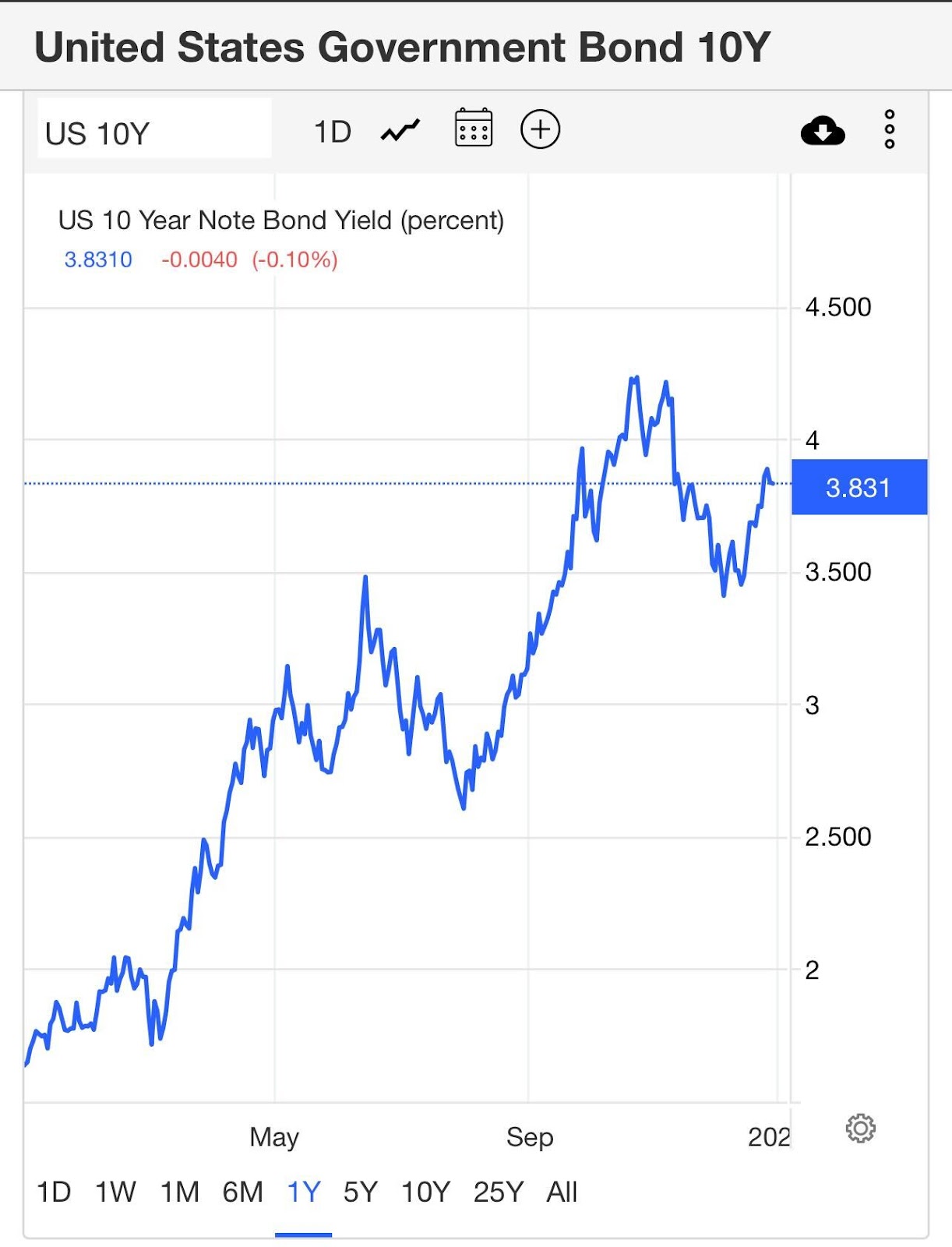

Le rendement à 10 ans montre où iront les taux hypothécaires. Depuis 2015, lorsque j’ai commencé à prévoir les taux hypothécaires dans mes articles de prédiction, je commence toujours à parler de la direction que je prends pour le rendement à 10 ans cette année-là. Vous pouvez voir ci-dessous que la relation entre le rendement à 10 ans et les taux hypothécaires est solide depuis 1971.

Pour ce tracker hebdomadaire, je parlerai des mouvements hebdomadaires du marché obligataire et de ce qui peut influencer les taux hypothécaires au cours de la semaine à venir, et de ce que la semaine précédente des taux hypothécaires a fait aux autres lignes de données que nous suivons chaque semaine.

Acheter des données d’application

Nous n’avons pas eu de rapport d’application d’achat la semaine dernière, car nous recevrons un rapport mis à jour mercredi pour les deux dernières semaines. Nous avons eu des données intéressantes après le rapport plus faible de l’IPC en novembre. Pendant quelques mois, les données sur les demandes d’achat ont montré des baisses agressives d’une année sur l’autre, et les données hebdomadaires n’ont montré aucune croissance alors que les taux hypothécaires augmentaient de manière agressive.

La seconde moitié de 2022 a été une période difficile pour le marché du logement, jusqu’en novembre. Une fois que les taux ont commencé à baisser et à baisser avec une certaine cohérence, nous avons eu sept semaines de tendance positive dans les données des demandes d’achat.

Cela signifie également que les ventes réalisées à partir de ces applications n’apparaîtront pas en novembre ni même dans le cadre du rapport sur les ventes de maisons existantes de décembre. Cependant, en regardant les rapports sur les ventes de maisons existantes de janvier et février, qui seront publiés en février et mars, nous devrions voir l’arrêt de l’hémorragie dans les données sur les ventes de maisons existantes.

La saisonnalité des données d’application d’achat signifie traditionnellement que les volumes augmentent après la deuxième semaine de janvier jusqu’à la première semaine de mai. Traditionnellement après mai, les volumes chutent, il est donc essentiel de faire preuve de discipline dans la lecture des données au cours des premiers mois de l’année.

Étant donné que nous travaillions à partir d’une chute extrême des données d’application d’achat pendant la majeure partie de l’année en 2022, le contexte sera crucial. Toutefois, ce que nous avons observé depuis novembre devrait être encourageant pour le marché de l’habitation. Pour l’instant, pensez simplement à la stabilisation, en travaillant à partir d’une barre basse, et nous prendrons ces données une semaine à la fois en 2023.

N’oubliez pas que nous avons anéanti sept années de croissance de cette ligne de données en une seule année en 2022 ; ce fut une plongée épique dans la ligne de données.

Inventaire hebdomadaire des logements

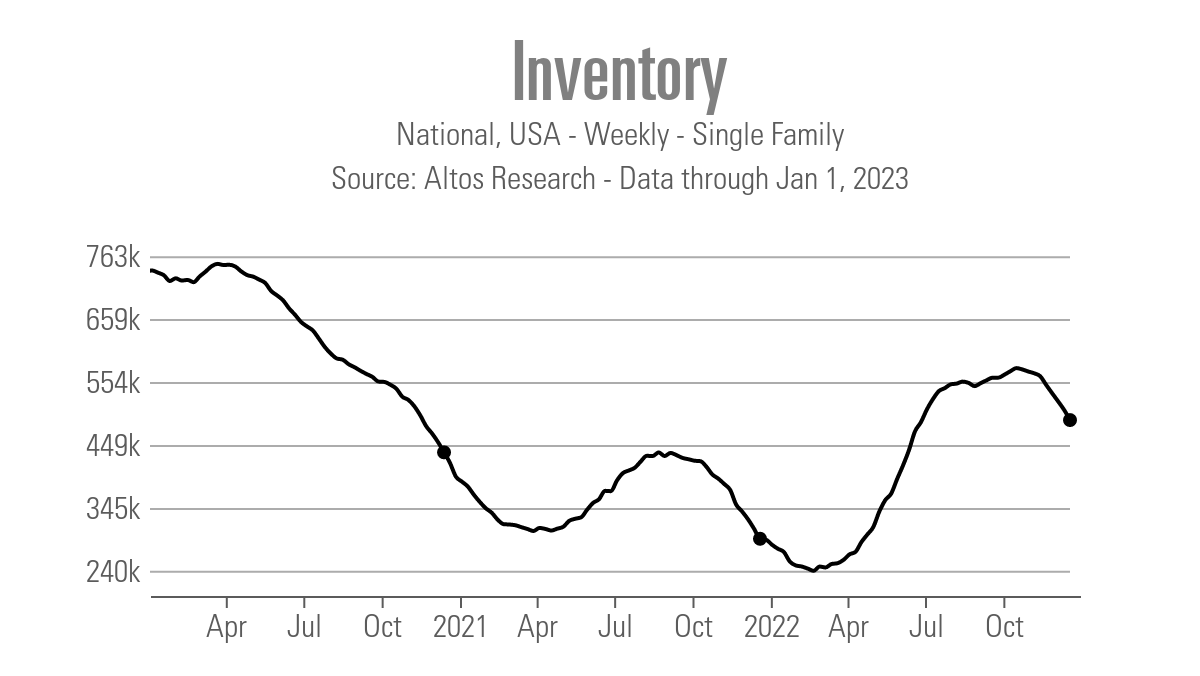

Les dernières semaines ont vu une baisse notable des stocks. La majeure partie de cette baisse peut être attribuée à la baisse saisonnière que nous constatons chaque année, mais une partie peut être attribuée à la hausse de la demande.

Permettez-moi de relier les points ici: le 28 octobre, les données hebdomadaires d’Altos Research ont signalé un pic de l’inventaire total des unifamiliales de 577,172. Depuis la semaine dernière, cet inventaire est tombé à 490 809. Traditionnellement, nous voyons les stocks chuter pendant les mois d’automne et d’hiver. Cependant, au cours des deux dernières semaines de 2022, une certaine baisse peut être liée à la meilleure demande que nous avons constatée depuis la mi-novembre dans les données des demandes d’achat.

Nous sommes maintenant en 2023 et l’inventaire total est bas à tous les niveaux du marché des ventes de maisons existantes. Sur une base historique en utilisant les données de la Association nationale des agents immobiliersl’inventaire total a la capacité au cours des deux prochains rapports de ventes de maisons existants de se briser 1 million.

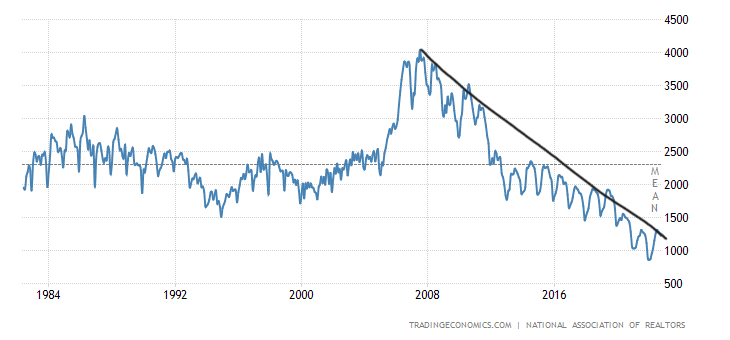

Si cela se produit, ce ne sera que la deuxième fois dans l’histoire récente que nous commençons une année civile en dessous de 1 million d’inscriptions actives. N’oubliez pas que nous avons plus de 330 millions de personnes en Amérique maintenant et comparez cela aux listes actives que nous avions dans les années 1980 avec moins de personnes dans le tableau ci-dessous. Actuellement en cours d’exécution à partir du rapport de novembre uniquement, l’inventaire total s’exécute à 1,14 millions et a chuté pendant quatre mois.

Je ne suis pas un grand fan du fait que l’inventaire total de logements soit inférieur aux niveaux de 2019 à l’échelle nationale. Les marchés du logement qui sont revenus aux niveaux de 2019 sont excellents selon moi, et tant que les taux hypothécaires restent élevés, nous n’avons pas à nous soucier de la hausse incontrôlable des prix. Pour l’instant, ça va, mais c’est quelque chose que je surveillerai toute l’année.

Le Rendement sur 10 ans et taux hypothécaires

Vers la fin de l’année, les taux hypothécaires ont augmenté alors que le rendement à 10 ans s’est vendu et a lui-même augmenté. Les taux hypothécaires ont atteint un sommet de 7.37% le 20 octobre, pour ensuite redescendre vers 6,12 % le 15 décembre. Ils sont montés à 6,54 % pour clôturer l’année.

Cette semaine, nous avons quelques rapports sur le marché du travail qui pourraient avoir un impact sur les taux hypothécaires, en particulier les offres d’emploi et le rapport sur l’emploi du vendredi BLS. Cependant, pour ce tracker hebdomadaire, nous garderons également un œil sur les données initiales sur les réclamations publiées chaque jeudi matin.

J’ai écrit sur le pivot de la Fed au cours des derniers mois, et c’est quelque chose que je ne crois pas que nous verrons avant la rupture du marché du travail. Cela signifierait que les réclamations initiales dépasseraient 323 000 sur la moyenne mobile de quatre semaines. Le récent gros titre était 225 000, et la moyenne mobile sur 4 semaines était de 221 000.

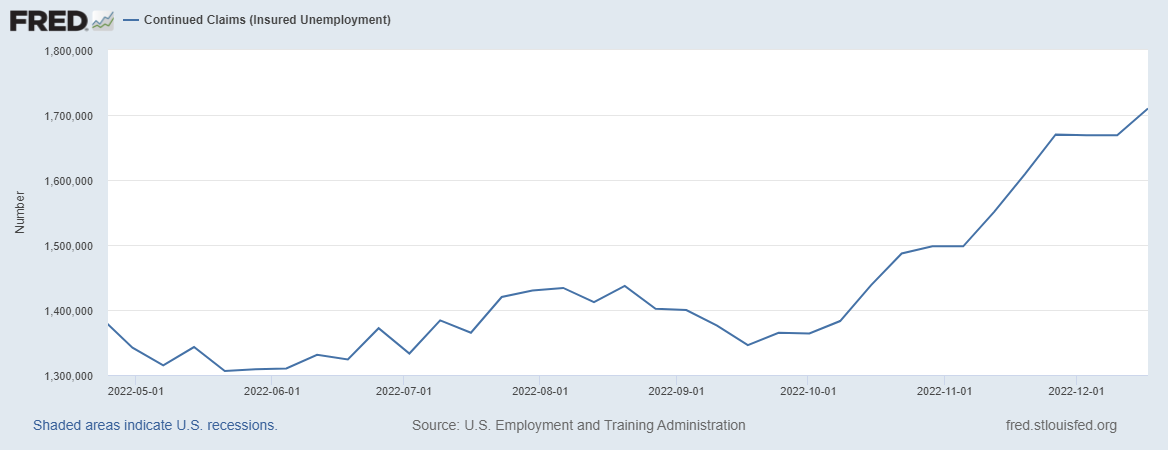

Une autre ligne de données sur le marché du travail à suivre concerne les demandes continues – les personnes qui ont demandé des allocations de chômage et qui n’ont pas trouvé de travail après une semaine. Ce nombre a augmenté plus régulièrement ces derniers temps.

Mon article sur les prévisions pour 2023 sera publié mercredi, et j’expliquerai plus en détail ce que je pense du marché obligataire, de l’inflation et de ce qu’il faut rechercher en 2023. Cependant, pour cet article hebdomadaire de Housing Market Tracker, les trois sujets ci-dessus sont ce sur quoi je vais me concentrer tout au long de l’année.

En résumé, nous n’avons pas de données sur les demandes d’achat à rapporter de la semaine dernière, mais les tendances ont été positives et l’inventaire des logements a chuté dans un contexte de baisse des taux hypothécaires. Nous verrons si la récente augmentation des taux met fin à cette série de données positives.

Maintenant que la nouvelle année est arrivée, il est temps de se préparer pour une autre année de drames hebdomadaires, et nous nous concentrerons sur les données prospectives afin que vous ayez tous une idée de ce qui se passe avant la sortie du rapport sur les ventes de maisons existantes.

[ad_2]

Source link -1