[ad_1]

Le marché automobile britannique a vu les véhicules électriques plug-ins prendre 21,5 % de part en octobre, avec des volumes en croissance d’une année sur l’autre. En dépit le volume gain, plug-in YoY partager a connu une légère baisse (de 23,1 %), contre des gains plus importants en glissement annuel du volume automobile global, en hausse de 26 % à 134 344 unités (par rapport à un niveau de référence record). Le volume du marché d’octobre était toujours au niveau saisonnier le plus bas depuis 2010. Les véhicules entièrement électriques de BMW étaient en tête de la catégorie en octobre, avec Tesla en mode expédition.

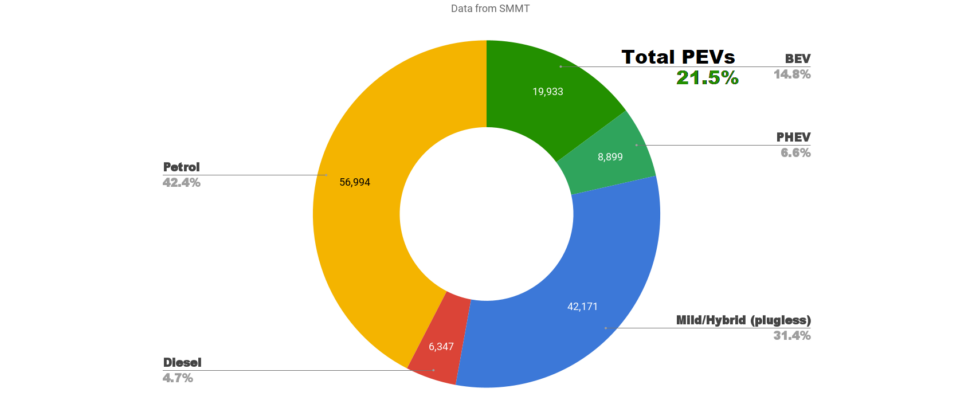

La part combinée des plug-ins d’octobre de 21,5 % comprenait 14,8 % de véhicules entièrement électriques (BEV) et 6,6 % de plug-ins hybrides (PHEV). Ceux-ci se comparent aux parts de 15,2% et 7,9% il y a un an.

En termes de volume, les BEV ont augmenté de 23,4 % en glissement annuel, ce qui n’est pas tout à fait suffisant pour suivre la reprise du marché au sens large. Les VHR ont augmenté leur volume d’un modeste 6 %.

La plus forte croissance en volume a été enregistrée dans les segments VHE sans prise et hybrides légers, avec des VHE en hausse de près de 82 % en glissement annuel (à 15 712 unités). Les essences hybrides légères ont gagné 60 % en volume sur un an à 20 993 unités. Leur part combinée est passée de 23,5 % à 31,4 % en glissement annuel.

L’organisme de l’industrie, le SMMT, déclare que ces gains hybrides sont principalement dus au fait que « l’offre a été priorisée pour une série de nouveaux modèles populaires ». En d’autres termes, les nouveaux véhicules de l’année modèle 2023 que les constructeurs commencent habituellement à sortir en octobre adoptent de plus en plus le fruit à portée de main des gains d’efficacité qui accompagnent l’électrification d’entrée de gamme (c’est-à-dire les VHE et les hybrides légers).

Bien qu’il s’agisse d’une amélioration des émissions par rapport aux groupes motopropulseurs à combustion uniquement au statu quo, il ne s’agit que d’une extension rapide et bon marché de la propriété intellectuelle et de la capacité de production ICE héritées, sur la voie d’une électrification complète.

Dès que la capacité de production de batteries augmentera, tous ces hybrides sans prise suivront le chemin du Dodo. Jusque-là, les hybrides sans prise continueront de remplacer les ventes des anciens groupes motopropulseurs à combustion uniquement. La part combinée de ces derniers a diminué en glissement annuel de 48,4 % à 47,2 %.

Classement des marques britanniques BEV

Nous avons une mesure décente des marques automobiles qui ont décroché la plus grande part des ventes de BEV au Royaume-Uni en octobre, avec BMW en tête du peloton. Tesla (toujours le leader BEV à plus long terme du Royaume-Uni) était en mode expédition en octobre, donnant à BMW, Volkswagen et MG leur tour sous les projecteurs.

D’autres tendances notables ont été le retour de Polestar et de Volvo à l’expédition en volume, enregistrant tous deux près de 3 fois leur volume mensuel moyen récent (inférieur à la normale). Vauxhall (Opel) a également augmenté son volume au Royaume-Uni récemment.

De nouveaux visages se sont montrés en octobre – Great Wall et Ora. Les deux n’étaient qu’à des volumes en présentoir, et nous suivrons la progression de ces nouveaux venus au cours des prochains mois.

Aplanissons les montagnes russes mois par mois en examinant les classements des 3 derniers mois :

Par rapport à la période de mai à juillet, où l’avance de Tesla était plus mince (« seulement » 11,4% de part de BEV), elle est maintenant revenue à sa domination plus typique.

Voici les principaux grimpeurs par rapport à il y a 3 mois :

- BMW passe de la 5e à la 2e place

- MG passe de la 6ème à la 4ème

- Mercedes passe de la 9e à la 5e place

- Nissan passe de la 11e à la 7e place

- Polestar passe de la 16e à la 12e place

- Mini up du 18 au 13

- Volvo passe du 23 au 16

Ces marques ont perdu du rang sur la période :

- Kia est passé de la 2e à la 9e place

- Hyundai chute de la 3e à la 6e place

- Vauxhall (Opel) chute de la 8e à la 11e place

- Fiat chute de la 12e à la 21e place

- Renault chute de la 13e à la 17e place

- Jaguar est passé de la 14e à la 18e place

Enfin, intéressons-nous aux performances du groupe manufacturier sur les 3 derniers mois :

BMW Group a bien fait de passer de la 5e à la 3e place, remplaçant à la fois Stellantis et Hyundai Motor Group. Ce dernier est en effet passé du 3e au 5e, échangeant de rang avec Stellantis alors qu’ils glissaient tous les deux.

En dehors du top 5, Renault-Nissan (remontant loin avec 7,0%) reste 6ème. Juste derrière, Mercedes se classe 7e (avec 6,7 %), échangeant sa place avec SAIC (6,5 %). Geely était toujours 9e, mais sa part de marché BEV a plus que doublé, passant de 2,7 % à 5,6 %.

Perspectives

Selon la Banque d’Angleterre, le Royaume-Uni est actuellement confronté à la plus longue récession « depuis le début des records » il y a environ 100 ans. Ils anticipent 8 trimestres consécutifs de déclin économique.

Dans ce contexte, il est difficile de comprendre pourquoi l’association britannique de l’industrie automobile, la SMMT, prédit désormais que « la reprise globale du marché devrait se poursuivre jusqu’en 2023, avec une perspective de 1,808 million d’unités ». [up 15.5% YoY] et les plug-ins représentant 26,7% des enregistrements l’année prochaine.

Je conviens que la part des plugins continuera de croître dans le contexte de la volatilité des prix du carburant routier et des économies de coûts de fonctionnement que les plugins permettent. Mais je ne vois pas d’où viendra la croissance du marché de 15,5 % dans une économie autrement en déclin !

Si vous avez des idées sur la façon dont le marché automobile britannique pourrait se comporter au cours des prochaines années, veuillez sauter dans la section des commentaires ci-dessous pour partager vos réflexions.

Vous appréciez l’originalité et la couverture de l’actualité des technologies propres de CleanTechnica ? Envisagez de devenir membre, supporteur, technicien ou ambassadeur de CleanTechnica – ou un mécène sur Patreon.

Vous ne voulez pas manquer une histoire de technologies propres ? Inscrivez-vous pour recevoir les mises à jour quotidiennes de CleanTechnica par e-mail. Ou suivez-nous sur Google Actualités !

Vous avez un conseil pour CleanTechnica, souhaitez faire de la publicité ou suggérer un invité pour notre podcast CleanTech Talk ? Contactez-nous ici.

[ad_2]

Source link -13