[ad_1]

Mumbai: Le gouverneur de la Reserve Bank of India (RBI), Shaktikanta Das, a déclaré que l’inflation avait commencé à se calmer et que le déficit du compte courant était « tout à fait gérable » et dans les paramètres de viabilité. Selon Das, l’économie mondiale devrait se contracter de manière significative en 2023, mais des taux directeurs élevés pendant plus longtemps sont considérés comme une possibilité distincte, car les projections prévoient une récession plus douce.

S’exprimant lors de la 22e conférence annuelle FIMMDA-PDAI à Dubaï, Das a déclaré que si l’inflation restait élevée, il y avait eu un ralentissement bienvenu en novembre et décembre 2022. L’inflation sous-jacente, cependant, reste collante et élevée.

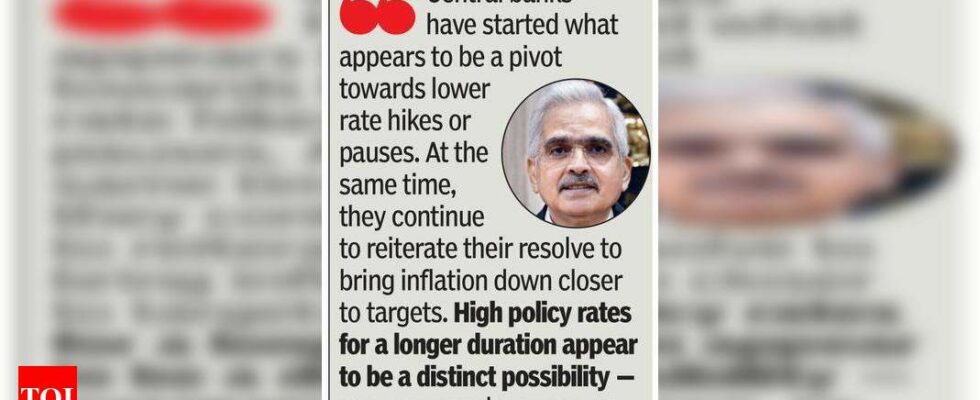

« Les banques centrales ont entamé ce qui semble être un pivot vers des hausses ou des pauses de taux plus faibles. Dans le même temps, ils continuent de réitérer avec insistance leur détermination à ramener l’inflation plus près des objectifs. Des taux directeurs élevés pour une durée plus longue semblent être une possibilité distincte, à l’avenir », a déclaré Das.

Le gouverneur a souligné qu’historiquement, chaque fois que les investisseurs mondiaux devenaient averses au risque, la roupie était sous pression. Cela a été observé pendant la crise financière mondiale et les crises de colère. Cependant, pendant la pandémie, la roupie a fait mieux.

« Dans les premiers jours de la pandémie, entre le 17 février 2020 et le 21 avril 2020, la roupie ne s’est dépréciée que de 7 %. Même pendant la période de tensions géopolitiques émergeant de l’Ukraine en 2022, alors que la roupie perdait 9 % par rapport au dollar américain entre le 24 février 2022 et le 19 octobre 2022, elle a surperformé les devises de la plupart des économies avancées et de nombreuses économies de marché émergentes », il a dit.

Concernant le déficit du compte courant, M. Das a déclaré que si le ralentissement de la demande mondiale pèse sur les exportations de marchandises de l’Inde, les exportations de services et les envois de fonds restent solides. « Le solde net des services et des envois de fonds reste largement excédentaire, compensant en partie le déficit commercial. Par conséquent, le déficit du compte courant est tout à fait gérable et dans les paramètres de viabilité », a-t-il déclaré.

Le gouverneur a déclaré que l’Inde établissait des relations bilatérales avec des partenaires commerciaux pour compenser la démondialisation et le protectionnisme qui ont gagné du terrain, comme on l’a vu lors du récent choc de la chaîne d’approvisionnement mondiale.

« Les ratios d’endettement extérieur de l’Inde sont faibles par rapport aux normes internationales. Cela a permis à la Banque de réserve d’éviter les mesures de contrôle des flux de capitaux et de prendre des mesures pour internationaliser davantage la monnaie nationale », a déclaré Das.

Il a déclaré que même si les marchés financiers ont connu des réformes importantes au cours de la dernière décennie, il y avait des domaines d’amélioration. «La liquidité du marché secondaire en G-secs est concentrée sur quelques titres et durées. Le swap d’intérêts au jour le jour (OIS) basé sur le MIBOR reste le seul produit liquide majeur sur le marché des dérivés de taux d’intérêt. Un marché monétaire à terme reste absent, malgré une multitude de mesures politiques de facilitation », a déclaré Das.

Il a ajouté qu’il était nécessaire d’améliorer l’accès du segment de détail aux marchés, en particulier aux marchés dérivés. «Sur les marchés des changes, alors que les entreprises bénéficient des écarts serrés entre l’offre et la demande, les petits utilisateurs continuent de faire face à des désavantages en matière de tarification, malgré les exigences réglementaires en matière de tarification équitable et transparente. De même, il reste un besoin d’amélioration pour assurer la liquidité des investisseurs de détail sur les marchés des titres publics », a déclaré Das.

S’exprimant lors de la 22e conférence annuelle FIMMDA-PDAI à Dubaï, Das a déclaré que si l’inflation restait élevée, il y avait eu un ralentissement bienvenu en novembre et décembre 2022. L’inflation sous-jacente, cependant, reste collante et élevée.

« Les banques centrales ont entamé ce qui semble être un pivot vers des hausses ou des pauses de taux plus faibles. Dans le même temps, ils continuent de réitérer avec insistance leur détermination à ramener l’inflation plus près des objectifs. Des taux directeurs élevés pour une durée plus longue semblent être une possibilité distincte, à l’avenir », a déclaré Das.

Le gouverneur a souligné qu’historiquement, chaque fois que les investisseurs mondiaux devenaient averses au risque, la roupie était sous pression. Cela a été observé pendant la crise financière mondiale et les crises de colère. Cependant, pendant la pandémie, la roupie a fait mieux.

« Dans les premiers jours de la pandémie, entre le 17 février 2020 et le 21 avril 2020, la roupie ne s’est dépréciée que de 7 %. Même pendant la période de tensions géopolitiques émergeant de l’Ukraine en 2022, alors que la roupie perdait 9 % par rapport au dollar américain entre le 24 février 2022 et le 19 octobre 2022, elle a surperformé les devises de la plupart des économies avancées et de nombreuses économies de marché émergentes », il a dit.

Concernant le déficit du compte courant, M. Das a déclaré que si le ralentissement de la demande mondiale pèse sur les exportations de marchandises de l’Inde, les exportations de services et les envois de fonds restent solides. « Le solde net des services et des envois de fonds reste largement excédentaire, compensant en partie le déficit commercial. Par conséquent, le déficit du compte courant est tout à fait gérable et dans les paramètres de viabilité », a-t-il déclaré.

Le gouverneur a déclaré que l’Inde établissait des relations bilatérales avec des partenaires commerciaux pour compenser la démondialisation et le protectionnisme qui ont gagné du terrain, comme on l’a vu lors du récent choc de la chaîne d’approvisionnement mondiale.

« Les ratios d’endettement extérieur de l’Inde sont faibles par rapport aux normes internationales. Cela a permis à la Banque de réserve d’éviter les mesures de contrôle des flux de capitaux et de prendre des mesures pour internationaliser davantage la monnaie nationale », a déclaré Das.

Il a déclaré que même si les marchés financiers ont connu des réformes importantes au cours de la dernière décennie, il y avait des domaines d’amélioration. «La liquidité du marché secondaire en G-secs est concentrée sur quelques titres et durées. Le swap d’intérêts au jour le jour (OIS) basé sur le MIBOR reste le seul produit liquide majeur sur le marché des dérivés de taux d’intérêt. Un marché monétaire à terme reste absent, malgré une multitude de mesures politiques de facilitation », a déclaré Das.

Il a ajouté qu’il était nécessaire d’améliorer l’accès du segment de détail aux marchés, en particulier aux marchés dérivés. «Sur les marchés des changes, alors que les entreprises bénéficient des écarts serrés entre l’offre et la demande, les petits utilisateurs continuent de faire face à des désavantages en matière de tarification, malgré les exigences réglementaires en matière de tarification équitable et transparente. De même, il reste un besoin d’amélioration pour assurer la liquidité des investisseurs de détail sur les marchés des titres publics », a déclaré Das.

[ad_2]

Source link -37