[ad_1]

Mardi, les données de l’indice des prix à la consommation (IPC) ont été plus froides que prévu, et le marché obligataire a adoré, entraînant une baisse des taux hypothécaires. Où allons-nous à partir d’ici? L’inflation globale est toujours très élevée historiquement, mais la tendance peut être notre amie au cours des 12 prochains mois.

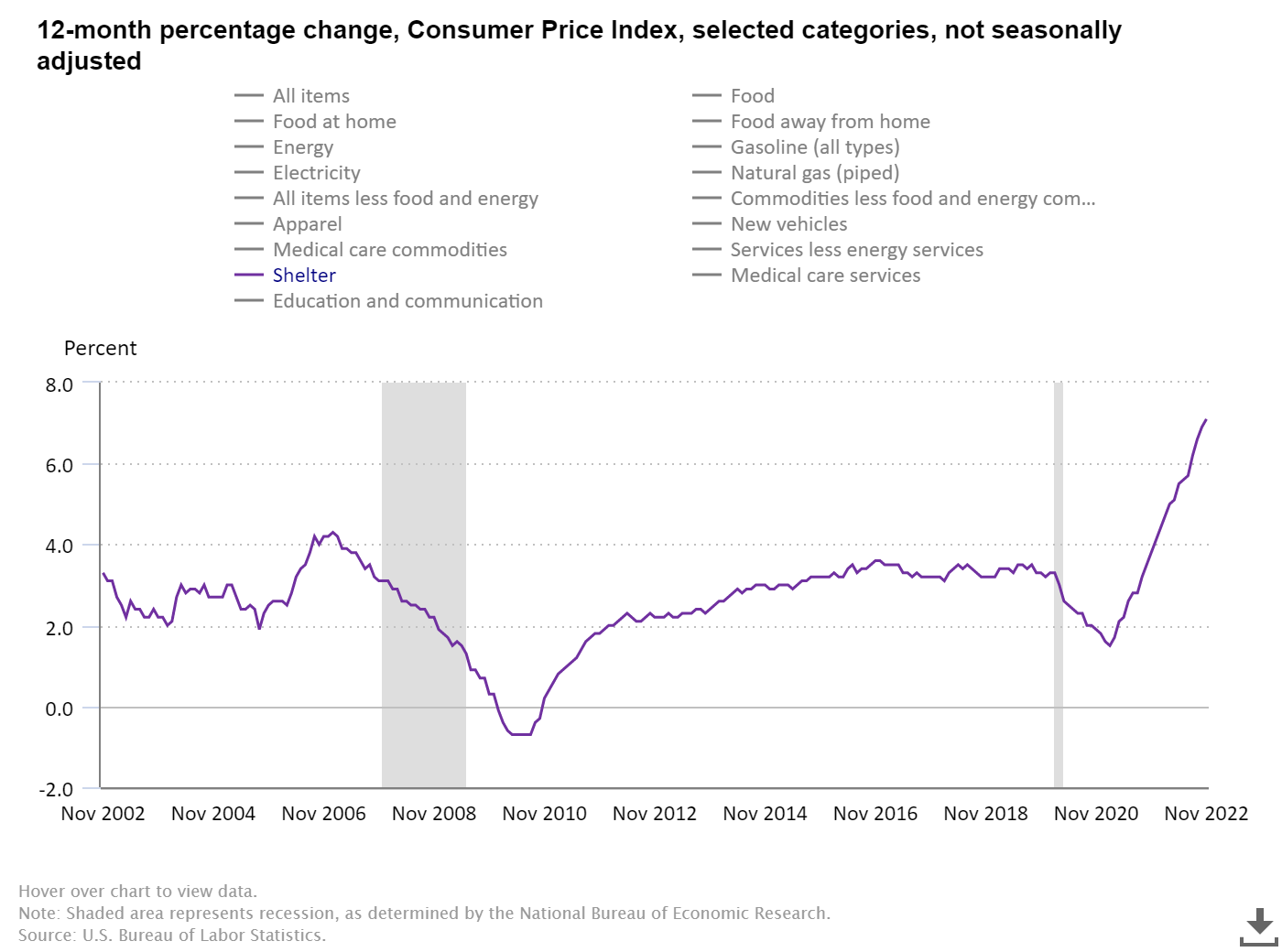

Je dis cela parce que la composante la plus importante de l’IPC de base est l’inflation du logement. Le taux de croissance des loyers ralentit déjà dans les données en temps réel, mais la ligne de données de l’inflation du logement de l’IPC est en retard par rapport à la réalité actuelle du marché. Cela signifie que ce qui se passe dans le monde actuel n’apparaît pas dans l’IPC, ce qui est un gros problème puisque 42,4 % de cet indice est l’inflation du logement.

Au moment où j’écris ceci, la réaction du marché obligataire ressemble à ceci : le rendement à 10 ans a baissé juste après le rapport et se négocie actuellement à 3,48 % ; cela signifie que les taux hypothécaires baissent aujourd’hui. Alors que le taux de croissance de l’inflation s’estompe de plus en plus, la crainte de taux hypothécaires de 8 à 10 %, qui était le fantasme de tous les ours américains, leur échappe lentement des doigts car ces taux hypothécaires seraient très problématiques pour le marché du logement et l’économie.

Le marché du logement est déjà entré en récession en juin de cette année, et la deuxième année de chaque récession est la partie la plus atroce.

De plus, le dollar américain se dirige vers le bas, ce qui est indispensable car le dollar devenait trop intense et causait beaucoup de ravages dans le monde. Traditionnellement, lorsque le dollar devient trop fort, cela peut provoquer un drame sur les marchés financiers, comme ce fut le cas plus tôt dans l’année. Le récent refroidissement est nécessaire pour créer un marché mondial plus stable pendant que tout le monde s’efforce de ralentir l’inflation.

Souvenez-vous, il n’y a pas si longtemps, les institutions internationales réclamaient la Réserve fédérale stopper ses hausses de taux hypothécaires alors que le dollar faisait beaucoup de dégâts sur les marchés.

Nous avons eu des rapports consécutifs sur des données d’inflation plus excellentes que prévu. C’est un début, et comme je l’ai dit au cours des derniers mois, nous serons dans une situation bien différente dans 12 mois.

Le rapport IPC

Du BLS: L’indice des prix à la consommation pour tous les consommateurs urbains (IPC-U) a augmenté de 0,1 % en novembre sur une base désaisonnalisée, après avoir augmenté de 0,4 % en octobre, a rapporté aujourd’hui le Bureau of Labor Statistics des États-Unis. Au cours des 12 derniers mois, l’indice de tous les éléments a augmenté de 7,1 % avant désaisonnalisation. — L’indice de tous les articles a augmenté de 7,1 % pour les 12 mois se terminant en novembre; il s’agit de la plus faible augmentation sur 12 mois depuis la période se terminant en décembre 2021. L’indice de tous les articles moins les aliments et l’énergie a augmenté de 6,0 % au cours des 12 derniers mois. L’indice énergétique a augmenté de 13,1 % pour les 12 mois se terminant en novembre, et l’indice alimentaire a augmenté de 10,6 % au cours de la dernière année ; toutes ces augmentations étaient inférieures à celles de la période se terminant en octobre

Comme vous pouvez le voir ci-dessous, les données mensuelles se refroidissent et, en toute honnêteté, les données principales de l’IPC de base sont artificiellement retenues par un indicateur retardé. Donc, le marché obligataire comprend cela – il l’a toujours compris – c’est pourquoi le rendement à 10 ans n’a jamais atteint 8%-10% comme certaines personnes pensaient qu’il le devrait.

Dans le panier Mad Max, comme j’appelle l’indice de l’énergie, le taux de croissance ralentit à mesure que les prix du pétrole et les prix de l’essence ont chuté. En mars, nous avons eu la nouvelle variable de l’invasion russe de l’Ukraine, et la Russie a utilisé l’énergie comme guerre des matières premières de choix contre l’Occident, nous ne sommes donc pas tirés d’affaire tant que cette variable est en jeu. Cependant, pour l’instant, les prix du pétrole ont chuté par rapport à leur récent sommet.

Je suis content d’avoir acheté ma nouvelle voiture en octobre 2020; l’inflation des voitures a fait des ravages, et cela est dû en grande partie à la pandémie mondiale. La production automobile a immédiatement ralenti pendant la pandémie, et obtenir des puces et des pièces pour construire une voiture a pris beaucoup plus de temps que la normale. Cependant, le taux de croissance inflationniste de la partie des véhicules neufs des données de l’IPC est en baisse et peut encore baisser.

L’inflation alimentaire est devenue folle après le COVID-19. Quelqu’un a-t-il vu le prix des œufs récemment ? Le taux de croissance s’est un peu refroidi. L’inflation alimentaire fait partie de l’inflation globale, et non de l’inflation sous-jacente, et a connu des mouvements sauvages historiques. Pourtant, la récente inflation alimentaire que nous avons observée a été historiquement élevée aux États-Unis.

Comme vous pouvez le constater, le taux de croissance d’une année sur l’autre des données inflationnistes a culminé au cours de l’année. Puisque nous allons presque en 2023, cela ne veut pas dire grand-chose.

Les 12 prochains mois et les taux hypothécaires

Les 12 mois suivants sont ce qui compte, et la meilleure façon de lutter contre l’inflation consiste toujours à ajouter de plus en plus d’offre. Si vous essayez de détruire l’inflation en tuant la demande en plongeant les Américains dans une récession avec pertes d’emplois – ce n’est pas la meilleure solution à long terme, vous êtes trop en retard sur le magasin d’approvisionnement.

Finalement, vous avez besoin d’approvisionnement pour revenir en ligne parce que les gens ne peuvent pas rester indéfiniment au chômage. L’inflation sous-jacente de l’IPC est stimulée par une ligne de données qui est loin de la réalité. L’inflation des logements ne se contente pas de se calmer ; il concurrencera les 1 million d’unités locatives mises en ligne l’année prochaine.

Comme vous pouvez le voir, je regarde vers l’avenir car il y a 12 mois, nous n’avions pas beaucoup de hausses des taux hypothécaires dans le système et le taux de croissance de l’inflation ne ralentissait pas. Maintenant, c’est une histoire bien différente.

Nous n’avons pas besoin de créer une récession avec perte d’emplois pour faire baisser l’inflation ; nous avons besoin de plus d’approvisionnement. Dans certains secteurs de l’économie, il faut trop de temps pour obtenir cet approvisionnement, et certains sont beaucoup plus rapides.

Cependant, avec les hausses de taux hypothécaires en place et sachant que la ligne de données principale est à la traîne, nous pouvons espérer que la Réserve fédérale, qui est maintenant une Réserve fédérale à mandat unique et tout au sujet de la stabilité des prix, passera à un double mandat Réserve fédérale. Le double mandat de la Fed est axé sur la stabilité des prix et l’emploi. Nous avons besoin de plus de temps pour augmenter l’offre et nous n’avons pas besoin d’exagérer avec les hausses de taux à ce stade du cycle économique.

Nous sommes encore loin de l’objectif d’inflation de 2 % de la Fed, mais nous n’avons pas besoin de détruire l’économie pour y arriver. Étant donné que mes six drapeaux rouges de récession sont levés et que j’espère que le taux de croissance se calmera, les taux hypothécaires peuvent baisser, ce qui stabilisera le marché du logement, ce qui signifie que les États-Unis pourraient éviter une récession à court terme.

[ad_2]

Source link -1