Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words

Incités par une baisse de 200 points de base des taux hypothécaires, 14 millions de propriétaires américains ont refinancé leur prêt hypothécaire entre le deuxième trimestre 2020 et le quatrième trimestre 2021, selon un récent rapport de recherche du Fed de New York.

Environ 5 millions de propriétaires ont extrait 430 milliards de dollars de capitaux propres de leurs refinancements (81 000 dollars en moyenne), tandis que 9 millions ont reçu un refi à taux terme et ont économisé plus de 200 dollars en moyenne sur leurs versements hypothécaires mensuels.

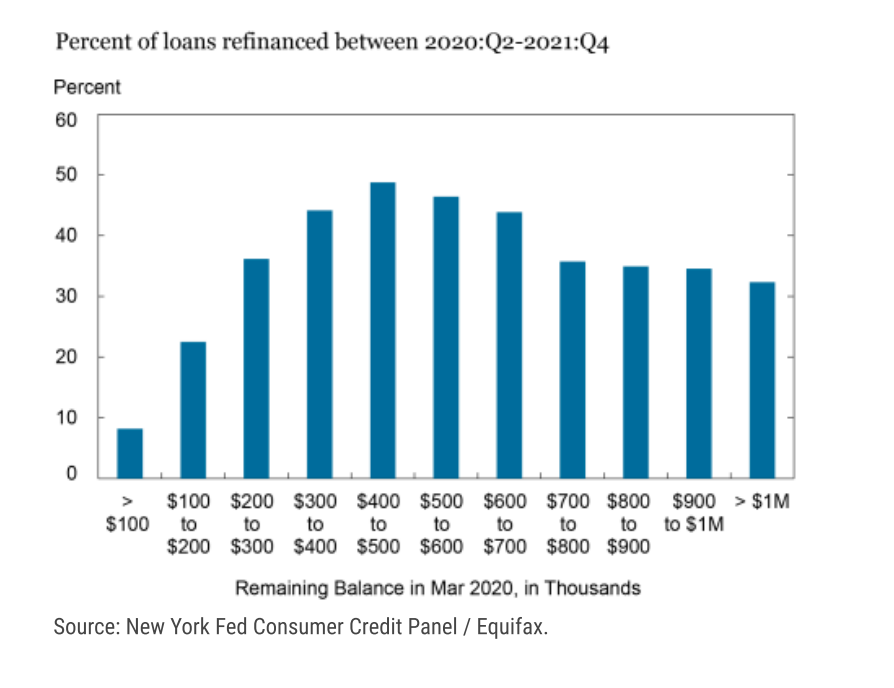

Au total, environ un tiers des soldes hypothécaires en cours ont été refinancés pendant le boom du refi, et 17 % supplémentaires des prêts hypothécaires en cours ont été renouvelés grâce aux ventes de maisons, a constaté la Fed de New York.

En d’autres termes, 50% des propriétaires avec une hypothèque en Amérique ont peu d’incitation financière à vendre. Ils sont en fait découragés étant donné qu’ils seraient confrontés à un marché du logement où les prix des maisons sont 36% plus élevés qu’ils ne l’étaient avant la pandémie et où le coût du financement a considérablement augmenté.

Il semble de plus en plus probable que le boom du refi COVID s’avérera être l’événement le plus important dans le logement de l’histoire américaine moderne. Il a réinitialisé le tableau. Les prêteurs hypothécaires ont tellement réussi à refinancer leurs propres clients qu’ils ont une clientèle considérablement réduite deux ans plus tard. Certains prêteurs ne survivront pas. Les courtiers immobiliers ont un problème connexe : le volume des transactions est en baisse. Descente. Leurs clients de pain et de beurre ne peuvent pas faire fonctionner les calculs et / ou sont réticents à abandonner ce qu’ils ont.

Prenez le cousin de ma femme, Christopher, par exemple. Christopher et son épouse ont acheté une maison de ville à Charlotte, en Caroline du Nord, en 2021 et ont obtenu un taux hypothécaire d’environ 2,8 %. Ils veulent bientôt fonder une famille et aimeraient avoir plus d’espace et de terrain, mais se sentent coincés. Ils ne veulent pas renoncer à ce taux hypothécaire. Bien qu’ils puissent louer la maison en rangée et réaliser un profit, cela ne suffirait pas à compenser le coût d’une nouvelle maison en banlieue.

À ce stade, Christopher attend qu’un événement majeur se produise ou que le marché devienne beaucoup plus favorable.

Beaucoup de ménages sont dans ce type de schéma d’attente. Dans un récent sondage réalisé par Realtor.com, 82 % des 1 200 vendeurs potentiels se sont sentis « enfermés » par leur taux hypothécaire actuellement bas.

Alors, vers qui se tournent les pros du logement ? Il y a toujours des primo-accédants qui sont prêts à sauter le pas. Et une proportion de personnes déménagera pour un nouvel emploi, un divorce, le décès d’un conjoint, etc. Mais le fait que la plupart des vendeurs de maisons doivent également acheter en même temps complique les choses et réduira le volume des transactions jusqu’à ce que l’abordabilité s’améliore.

La réponse à moyen terme peut appartenir aux baby-boomers (puisqu’ils ont tout l’argent). Dans cette enquête Realtor.com susmentionnée auprès des vendeurs potentiels, plus de la moitié de ceux qui se sont identifiés comme des baby-boomers ont déclaré qu’ils ne se sentaient pas «enfermés» par leur taux hypothécaire actuel. (Il convient de noter que 87 % des membres de la génération X ont déclaré qu’ils se sentaient enfermés, mais un tiers ont déclaré qu’ils prévoyaient de vendre de toute façon, peut-être parce qu’ils ont un niveau d’endettement inférieur.)

Une cible potentielle connexe est les quelque 40 % de ménages qui je n’ai pas d’hypothèque et possèdent leur propriété « librement et clairement », selon les données du Census Bureau. Ce groupe a tendance à être plus âgé et doit planifier le dernier chapitre de sa vie. Cela peut signifier se rapprocher de la famille et réduire les effectifs, extraire la valeur nette de leur maison pour payer les améliorations liées à l’âge sur place (HELOC et hypothèques inversées) ou trouver un mode de vie plus abordable dans une zone moins chère. Si nous voulons voir l’inventaire déverrouillé, c’est un segment dont il devra provenir.

D’où pensez-vous que l’inventaire de la maison existante viendra ? Et quand? Partagez vos pensées avec moi à [email protected].

Dans notre hebdomadaire Bulletin d’information DataDigest, rédacteur en chef de HW Media, James Kleimann, décompose les plus grandes histoires du logement à travers une lentille de données. Inscrivez-vous ici ! Vous avez un sujet en tête ? Envoyez-lui un courriel à [email protected]