Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words

Le détail le plus frappant tiré d’une analyse HousingWire portant sur des millions de prêts hypothécaires pour l’achat d’une maison unifamiliale est peut-être le montant supplémentaire que les acheteurs de maison ont dû payer en 2023 par rapport à 2022.

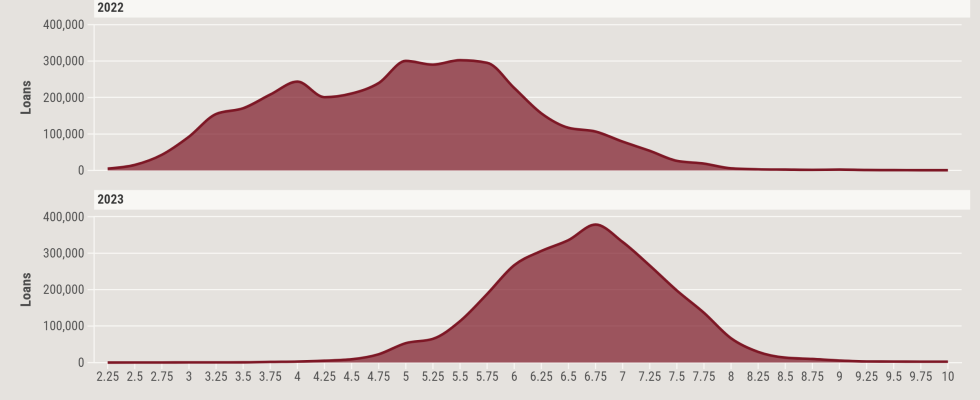

L’emprunteur médian bénéficiant d’un prêt hypothécaire sur 30 ans en 2023 a reçu un taux d’intérêt de 6,625 %, soit 1,635 points de pourcentage de plus que celui du même emprunteur un an auparavant. Cela représente une différence de 309 $ par mois, soit une augmentation de 18,5 %.

Sur 1 990 comtés qui ont enregistré au moins 100 prêts hypothécaires à l’achat pour unifamilial en 2022 et 2023, le taux d’intérêt médian a augmenté en chacun en 2023.

Cette analyse est basée sur les dernières données du registre modifié des demandes de prêt publiées par le Bureau de la protection financière des consommateurs le 26 mars. Les initiateurs de prêts hypothécaires résidentiels sont responsables du dépôt des données auprès du CFPB en vertu de la Home Mortgage Disclosure Act.

La hausse rapide des taux hypothécaires après des années de taux bas a été un choc pour les acheteurs et n’a pas incité les vendeurs potentiels à inscrire leur maison. Le resserrement des stocks de logements qui en a résulté a soutenu des prix de l’immobilier à des niveaux record, une mauvaise combinaison avec des coûts d’emprunt élevés. Sans surprise, cela a nui aux montages de prêts hypothécaires.

Créations de prêts hypothécaires

Les prêts hypothécaires à l’achat d’unifamilial – à l’exclusion des prêts hypothécaires à des fins commerciales, des lignes de crédit à durée indéterminée et des prêts hypothécaires inversés – ont totalisé environ 3,2 millions d’octrois l’année dernière pour un montant de 1,14 billion de dollars. Cela représente une baisse de 21 % des originations et une baisse de 23 % du montant d’argent prêté.

Les prêts hypothécaires ont diminué dans tous les 1 990 comtés, sauf 82, en 2022 et 2023, avec au moins 100 prêts hypothécaires de ce type.

Prêts hypothécaires en gros unis et Hypothèque fusée restent en tête du peloton d’origination en termes à la fois d’originations et de dollars prêtés – soulignant les enjeux du récent litige contre UWM et les allégations formulées dans un article d’investigation publié par un groupe de presse affilié à des fonds spéculatifs dont le fonds spéculatif était long sur Rocket et court sur UWM.

Comme dans d’autres secteurs, y compris le courtage résidentiel, les 10 principaux émetteurs de prêts hypothécaires se partagent un gâteau plus petit que les années précédentes :

Abordabilité

Les prêteurs conseillent généralement aux emprunteurs d’effectuer des versements hypothécaires qui ne représentent pas plus de 28 % de leur revenu brut mensuel. Les revenus n’ont pas suivi la hausse des prix de l’immobilier ou des taux hypothécaires, réduisant ainsi le bassin d’acheteurs potentiels susceptibles de respecter cette règle empirique.

La part des emprunteurs payant plus de 28 % de leur revenu mensuel sur leur prêt hypothécaire a augmenté dans tous les comtés, sauf 103, sur les 1 990 comptant au moins 100 prêts hypothécaires de ce type en 2022 et 2023. Dans 809 comtés – soit 40,7 % du sous-ensemble des comtés – la part médiane du revenu était supérieure à la règle des 28 %.

Pour voir toutes les données au niveau du comté utilisées dans cette analyse, cliquez sur les filtres de la carte ci-dessous :