Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words

Contrairement à de nombreuses autres régions métropolitaines du pays, le marché immobilier du sud-ouest de la Floride regorge de manière comparable d’inventaires à vendre.

« Je pense que l’une des principales tendances que nous observons est que notre inventaire global est en hausse de 60 % d’une année sur l’autre par rapport à 2023 », a déclaré PJ Smith, président de la société. Conseil des agents immobiliers de la région de Naples et le courtier-propriétaire de Naples Golf à Gulf Real Estate. « Nous constatons une saine augmentation des stocks, dont nous avions vraiment besoin. »

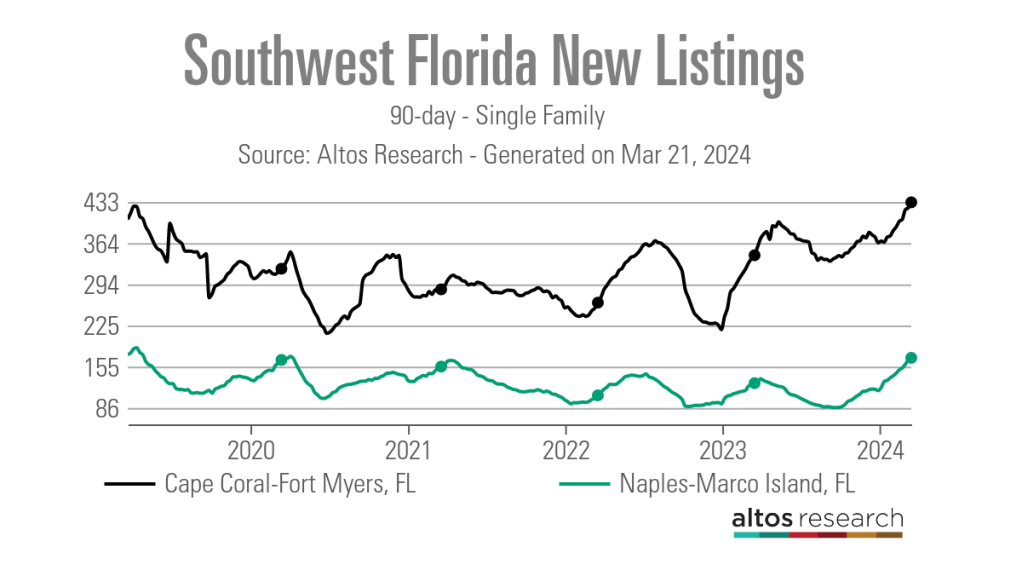

Selon les données de Recherche Altos au 15 mars, le nombre moyen d’inscriptions actives de maisons unifamiliales sur 90 jours dans la région métropolitaine de Naples-Marco Island était de 2 362, en hausse par rapport aux 1 605 un an plus tôt, mais en baisse par rapport aux 3 760 inscriptions enregistrées fin mars 2019 avant la crise du COVID-19. 19 pandémie.

Dans la région métropolitaine voisine de Cape Coral-Fort Myers, le stock de maisons unifamiliales actives au cours des 90 jours précédents s’élevait en moyenne à 6 500 inscriptions au 15 mars, soit au-dessus de son niveau de 5 044 inscriptions en mars 2020 et se rapprochant de son niveau de 7 243 inscriptions en mars 2019.

Smith attribue la hausse des stocks à une augmentation des nouvelles inscriptions. À la mi-mars 2024, le nombre moyen de nouvelles inscriptions sur 90 jours était de 170 à Naples-Marco Island et de 432 à Cape Coral-Fort Myers). Il existe également un certain désir de vendre refoulé, relâché par un environnement de taux d’intérêt plus stable et un marché globalement plus lent.

« L’année dernière, nous étions encore en train de nous adapter aux effets du marché pandémique, mais maintenant les tendances semblent revenir à notre niveau de référence, qui ressemble davantage à notre marché de 2019 », a déclaré Smith. « Les jours de commercialisation reviennent également à ce qui est plus normal pour notre marché. »

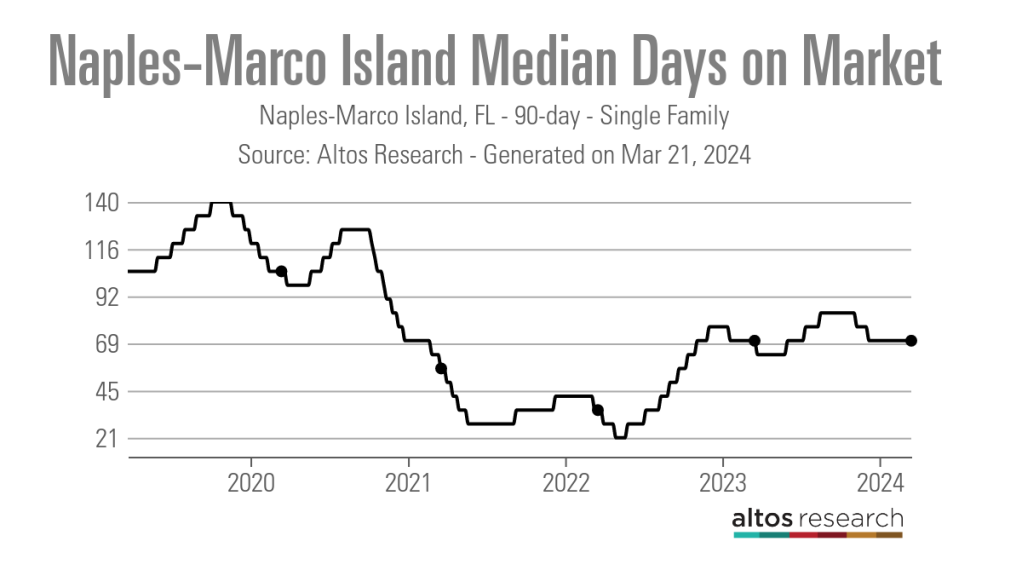

Les données d’Altos Research montrent que le nombre médian moyen de jours de mise sur le marché sur 90 jours dans la zone métropolitaine de Naples-Marco Island était de 70 jours à la mi-mars, contre un minimum record de 21 jours à la mi-mai 2022.

Bien que certaines propriétés restent sur le marché plus longtemps, Smith a noté que celles en bon état, à bon prix et situées dans un emplacement recherché se vendent toujours rapidement.

« Je viens de vendre une propriété après deux jours sur le marché », a déclaré Smith. « Nous constatons toujours que des propriétés sont rapidement mises en attente et certaines proposent plusieurs offres. »

Les professionnels locaux de l’immobilier attribuent le ralentissement du marché à divers facteurs, notamment la hausse des prix de l’immobilier, qui sont restés stables malgré le ralentissement, la hausse des taux d’intérêt et la hausse des coûts pour les propriétaires et de l’assurance contre les inondations.

« La Floride, comme de nombreux endroits, voit l’élément d’assurance du composant avoir un impact sur les paiements des gens d’une manière qui rend difficile la navigation sur le marché », a déclaré Cyndee Haydon, un agent basé à Seminole pour Immobilier du futur agent.

Selon une analyse de S&P mondial, entre 2018 et 2023, les tarifs d’assurance habitation en Floride ont bondi de 43,2 %. De 2022 à 2023 seulement, les taux ont augmenté de 15 %. Et les données du Institut d’information sur les assurances montre que les propriétaires floridiens paient en moyenne près de 6 000 $ par an en assurance, soit près de trois fois ce qu’ils ont payé en 2019. En comparaison, la police d’assurance habitation moyenne aux États-Unis était d’environ 1 700 $ en 2023.

À l’augmentation des coûts de l’assurance s’ajoute le fait que de nombreux assureurs et réassureurs ont pris la décision de quitter l’État. Ces entreprises ont cité la récente augmentation du nombre et de la gravité des ouragans et autres catastrophes météorologiques affectant le Sunshine State.

« La Floride connaît beaucoup plus d’ouragans, donc des années continues de mauvaise expérience, ce qui signifie des pertes pour les compagnies d’assurance, elles n’ont d’autre choix que d’augmenter ces primes », a déclaré Sean Kent, vice-président senior de l’assurance chez PremierService Financier.

« De plus, seuls quelques transporteurs sont prêts à participer et à assurer certaines de ces unités, de sorte que l’accessibilité à la couverture a été considérablement réduite. »

Cette hausse des coûts a naturellement un impact sur la capacité ou la volonté de certains acheteurs d’acheter des propriétés spécifiques.

« L’assurance est une dépense attendue – mais rien d’aussi important que ce que nous constatons aujourd’hui », a déclaré Sheryl Houck, une employée basée à Tampa. eXp Immobilier agent. « Nous constatons que des contrats échouent pendant la période de diligence raisonnable en raison du choc sur les coûts d’assurance, c’est donc certainement un problème. »

C’est pour cette raison que les professionnels de l’immobilier font intervenir des partenaires d’assurance dans leurs transactions beaucoup plus tôt qu’auparavant.

« C’est certainement une préoccupation et un problème important », a déclaré Smith. « Ce que nous recommandons, c’est qu’avant de mettre un bien sous contrat, vous consultiez et obteniez un devis afin de connaître quels seront vos éventuels frais d’assurance.

En plus de gérer la hausse des coûts d’assurance avec les acheteurs, les agents ont déclaré qu’ils ont également dû répondre aux questions d’anciens clients sur la hausse des primes, qui ont souvent besoin d’aide pour trouver des moyens de réduire leurs coûts.

« Nous avons des cas où des clients nous contactent et demandent pourquoi ils constatent une augmentation de 62 % de leur assurance, mais nous avons été en mesure de les aider, qu’il s’agisse d’augmenter leur franchise ou de les mettre en contact avec certains de nos autres contacts en matière d’assurance. » dit Houck.

Malgré la hausse des coûts d’assurance qui rend l’accession à la propriété plus coûteuse sur ces marchés, les professionnels de l’immobilier locaux ne pensent pas que cela soit à l’origine de la récente hausse des nouvelles inscriptions.

« Nous avons vu beaucoup de gens quitter l’État vers des marchés plus abordables », a déclaré Houck, « mais tout cela est relatif car nous voyons également beaucoup de gens emménager, parce que notre marché est plus abordable que celui de New York ou Californie. »

Pourtant, si les primes continuent d’augmenter, les agents estiment que cela pourrait devenir un problème plus important, en particulier pour l’importante population de retraités de la région.

« Lorsque nous regardons les personnes qui se rapprochent de la retraite ou qui ont un revenu fixe, cela devient de plus en plus préoccupant », a déclaré Haydon. « Les gens sont vraiment confrontés à des difficultés financières. »

Mais même si la hausse des coûts d’assurance constitue certainement un défi pour les propriétaires et les acheteurs du sud-ouest de la Floride, Haydon a déclaré que le ralentissement du marché immobilier était une bonne nouvelle pour de nombreux acheteurs.

« J’ai négocié certaines des offres les plus incroyables pour mes acheteurs actuellement sur le marché depuis le krach du marché immobilier de 2008 », a déclaré Haydon. « J’ai eu un acheteur le mois dernier et la propriété était inscrite à 475 000 $, mais avec les réparations nécessaires, sa valeur était de 410 000 $ et nous avons pu négocier une offre de 410 000 $.

« Normalement, je dirais aux acheteurs que s’ils bénéficient d’une réduction de 10 % sur le prix catalogue, ils se trouvent dans des réalités différentes de celles du vendeur. »

Haydon a déclaré qu’elle avait également récemment reçu des offres acceptées avec des conditions de vente, des couvertures des frais de clôture et une variété d’autres concessions du vendeur.

Bien que les choses aient ralenti depuis le plus fort du marché frénétique post-pandémique, les agents locaux sont optimistes quant à la direction que prendra le marché ce printemps et cet été.

«C’est très occupé. Littéralement depuis le 1er janvier, le robinet s’est ouvert », a déclaré Dyan Pithers, co-fondateur de The Pithers Group, une société basée à Tampa et Coldwell Banker Immobilier-société de courtage. « Il y a beaucoup d’acheteurs sur le marché, et nous nous efforçons vraiment de montrer de la valeur aux vendeurs pour diffuser ces annonces afin qu’il y ait des maisons que les acheteurs peuvent acheter. Le printemps et l’été vont être très forts. »