Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words

L’hypothèque inversée assurée par le gouvernement fédéral, connue sous le nom de prêt hypothécaire de conversion sur valeur domiciliaire (HECM), est unique, tout comme les taux qui ont un impact sur le produit HECM. Pour cette raison, je proposerai un court focus pédagogique mensuel, suivi d’une synthèse du marché des taux HECM.

Gardez à l’esprit que presque tous les HECM sont des prêts hypothécaires à taux variable (ARM), et donc chaque mise à jour des taux se concentrera sur les ARM.

Avec un prêt HECM, le Département américain du logement et du développement urbain (HUD) détermine le montant de principal qu’un prêteur peut fournir à un emprunteur. Ce calcul de « limite principale » est basé sur des facteurs tels que la valeur de la maison, l’âge et bien sûr les taux d’intérêt.

Pourquoi y a-t-il deux taux d’intérêt HECM utilisés avec les prêts HECM ?

- TARIFS ATTENDUS

Lors du calcul des limites du principal, le HUD exige que les prêteurs utilisent des taux prévus à long terme (liés au taux du Trésor à échéance constante à 10 ans). [CMT] taux). Ceux-ci sont appelés «taux attendus.»

- But: Principalement utilisé pour calculer les limites principales initiales du HECM

- Calcul: Marge + moyenne hebdomadaire CMT de 10 ans

- Horaire: La moyenne de la semaine précédente entre généralement en vigueur mardi

Lorsque les taux attendus sont plus élevés au moment de l’octroi, les emprunteurs ont droit à moins principal à la clôture. À l’inverse, lorsque les taux attendus sont plus bas au moment de l’octroi, les emprunteurs se voient proposer plus principal.

- TARIFS DE NOTES

Pour calculer les intérêts courus et la croissance du plafond du principal après la clôture, le HUD exige que les prêteurs utilisent court terme (généralement liés au CMT à 1 an). Ces tarifs sont appelés «noter les tarifs» ou les taux d’intérêt.

- But: Principalement utilisé pour calculer les intérêts courus et la croissance de la limite du capital.

- Calcul: Marge + moyenne hebdomadaire CMT d’un an

- Horaire: Le prêteur doit utiliser la moyenne en vigueur 25 jours avant un changement de taux.

Lorsque les taux des billets augmentent après la clôture, les emprunteurs bénéficient d’une accumulation d’intérêts plus rapide et d’une croissance plus rapide de la limite du capital. À l’inverse, lorsque les taux des obligations baissent, les emprunteurs voient leur accumulation d’intérêts plus lente et leur croissance du capital limitée plus lente.

Au final, le HUD nous oblige à utiliser deux taux car c’est risqué pour le Administration fédérale du logement (FHA, l’assureur) d’utiliser les taux à court terme pour calculer la capacité d’emprunt à long terme.

Imaginez un exemple extrême où le CMT sur 1 an est de 1 % et le CMT sur 10 ans est de 6 %. La FHA serait nerveuse à l’idée d’imposer des limites de capital élevées aux emprunteurs en supposant que les taux à court terme actuels resteront toujours à 1 %.

Mise à jour de mars 2024

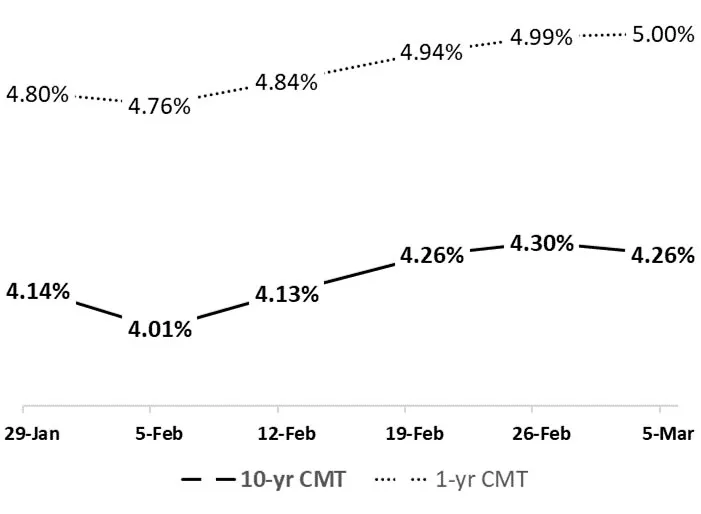

Début février, nous avons constaté une baisse de la moyenne hebdomadaire du CMT sur 10 ans (4,01 %). Le taux en vigueur le 5 mars est supérieur de 25 points de base (4,26 %). Cela a entraîné une baisse des limites principales de HECM pour les nouvelles applications. Le CMT à 1 an a également suivi cette tendance à la hausse, comme le montre ici :

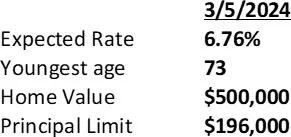

A titre d’exemple, une marge prêteur de 2,50 % combinée à un indice CMT à 10 ans de 4,26 % produirait un taux HECM attendu de 6,76 %. En utilisant ce taux attendu, un propriétaire de 73 ans possédant une maison évaluée à 500 000 $ serait admissible à une limite de capital de 196 000 $, comme indiqué ici :

Pour des calculs de limite de capital mis à jour comme celui-ci, un émetteur de prêt peut utiliser une application mobile comme RapidReverse ou utiliser n’importe quel système de montage de prêt HECM de son choix.

Note: Les marges des prêteurs de 2,5 % sont utilisées uniquement à des fins éducatives. Les taux attendus sont arrondis au 1/8 % le plus proche pour le calcul des limites du principal HECM. Pour calculer les limites principales, 6,76 % est arrondi à 6,75 %.

Cette chronique ne reflète pas nécessairement l’opinion de Reverse Mortgage Daily et de ses propriétaires.

Pour contacter l’auteur de cette histoire : Dan Hultquist à [email protected]

Pour contacter l’éditeur responsable de cette histoire : Chris Clow à [email protected]