Make this article seo compatible, Let there be subheadings for the article, be in french, create at least 700 words

Selon Chevalier noirrapport du moniteur du marché des originations.

En juin, les achats de serrures représentaient 88,4 % du mix de marché du mois, un record. Le nombre de verrous d’achat a diminué de 31 % d’une année sur l’autre et de 29 % par rapport aux niveaux d’avant la pandémie en 2019. En d’autres termes, près de neuf prêts hypothécaires sur 10 sont des prêts d’achat.

L’activité de verrouillage des taux a chuté de 1 % d’un mois sur l’autre en mai, les prêts conformes gagnant de la part de marché principalement au détriment des produits de prêt non conformes. L’hypothèque de référence sur 30 ans a terminé le mois en hausse de 6 points de base (pb) à 6,78 %.

Les volumes de verrouillage d’achat sont en baisse de 11 % par rapport à fin mars et de 31 % en dessous du volume du même mois en 2022 et les refinancements de retrait ont chuté de 16 % au cours des trois derniers mois et sont de 63 % en dessous du même mois l’an dernier. Pendant ce temps, les refinancements taux/terme ont diminué de 32 % sur la période de trois mois et de 44 % par rapport au même mois en 2022. La part des refinancements dans le volume des blocages a chuté à 11,6 %, un nouveau creux pour ce cycle.

« Les prêts d’achat continuent de réclamer une part plus importante d’un pipeline d’origination en diminution, car les opportunités de refinancement restent rares. En effet, nous avons vu la part des prêts d’achat des serrures de juin atteindre un nouveau record. Mais gardez à l’esprit qu’il s’agit d’une part dominante d’un marché très contraint », a déclaré Andy Walden, vice-président de la recherche d’entreprise chez Black Knight, dans un communiqué.

Le prix d’achat moyen a augmenté pour le septième mois consécutif, à 457 000 $, le montant moyen du prêt restant stable à 360 000 $. La demande de prêts ARM a légèrement baissé à 7,38% du total des serrures. Les tarifs jumbo ont augmenté de manière disproportionnée par rapport à la conformité, ce qui a entraîné des écluses non conformes (y compris les directives jumbo et étendues) réclamant une plus petite part du pipeline.

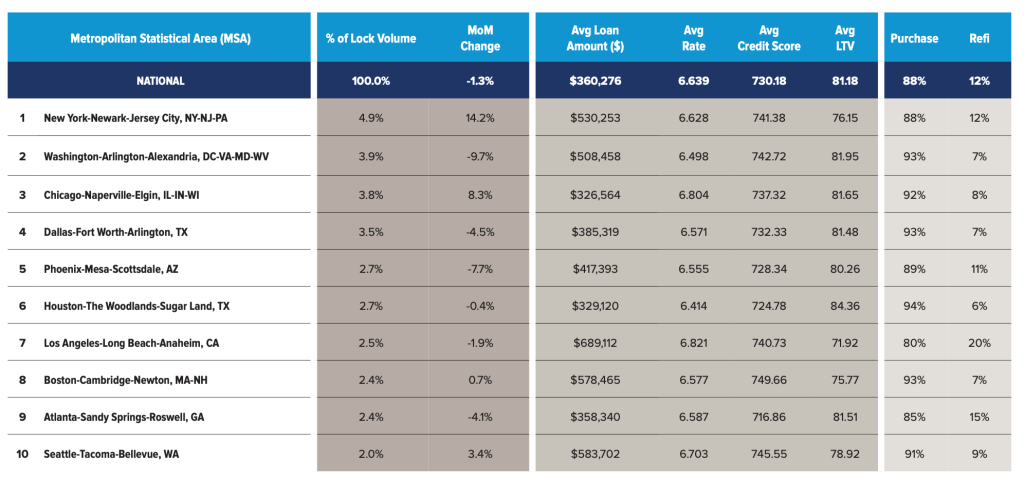

Bien sûr, certains marchés étaient plus gourmands en achats que d’autres. Le pourcentage le plus bas de serrures refi se trouvait dans les métros de Houston et de Minneapolis, à seulement 6 %. En revanche, 20 % des serrures du métro de Los Angeles ont été réparées en avril. Atlanta (15%), Miami (15%), Riverside-San Bernardino (14%), San Francisco-Oakland (14%) avaient également un taux de refis supérieur à la moyenne nationale.

«Alors que mai a cédé la place à juin, nous avons vu les banques perdre une partie de leur appétit pour les prêts jumbo. Alors que l’indice conforme OMBBI sur 30 ans a augmenté de 6 points de base au cours du mois, l’indice des taux jumbo a augmenté de trois fois ce niveau », a déclaré Walden.

Les notes de crédit des emprunteurs conformes, FHA et VA se sont légèrement améliorées au cours du mois, suggérant un resserrement des normes de crédit dans une économie incertaine.

Dans le même temps, le niveau d’incertitude économique sur le marché a entraîné des écarts historiquement larges entre les rendements du Trésor à 10 ans et les taux hypothécaires à 30 ans, et cette incertitude semble se répercuter sur le resserrement des normes de crédit à tous les niveaux.

Les chercheurs de Black Knight ont découvert que le taux d’achat était de 77,7 % en avril, en hausse de 94 points de base par rapport à mars. Le taux de refinancement est toutefois tombé à 61,9 %, soit une baisse de 402 points de base par rapport à mars.