Bien que les constructeurs de maisons n’aient pas été surpris par le rapport sur les ventes de maisons neuves meilleur que prévu publié vendredi, certaines personnes ont été un peu choquées. Mais les données prospectives sur les demandes d’achat se sont améliorées du 9 novembre jusqu’au début de février, les taux hypothécaires étant passés de 7,37 % à 5,99 %. Maintenant, bien sûr, tout a changé rapidement.

Sur CNBC Vendredi matin, j’ai souligné que quelle que soit la stabilisation des données que nous avions à 5,99 %, elle a maintenant disparu en un clin d’œil.

Les constructeurs de maisons sont des gens astucieux (jeu de mots). Ils déménagent comme s’il s’agissait de marchandises, et non comme une forme d’abri sécurisé dans lequel ils vivent. Ils n’ont jamais à discuter de la faiblesse de leur paiement total dans la nouvelle maison qu’ils achètent, contrairement à certains de leurs acheteurs. (ce qui explique des taux d’annulation plus élevés).

Pour lutter contre la hausse des taux hypothécaires, les constructeurs ont réduit les prix et racheté les taux pour déplacer les produits. Ils ont encore beaucoup de travail à faire ici, nous ne devrions donc pas nous attendre à ce que quelque chose de bon provienne du côté des permis de logement de l’économie en 2023.

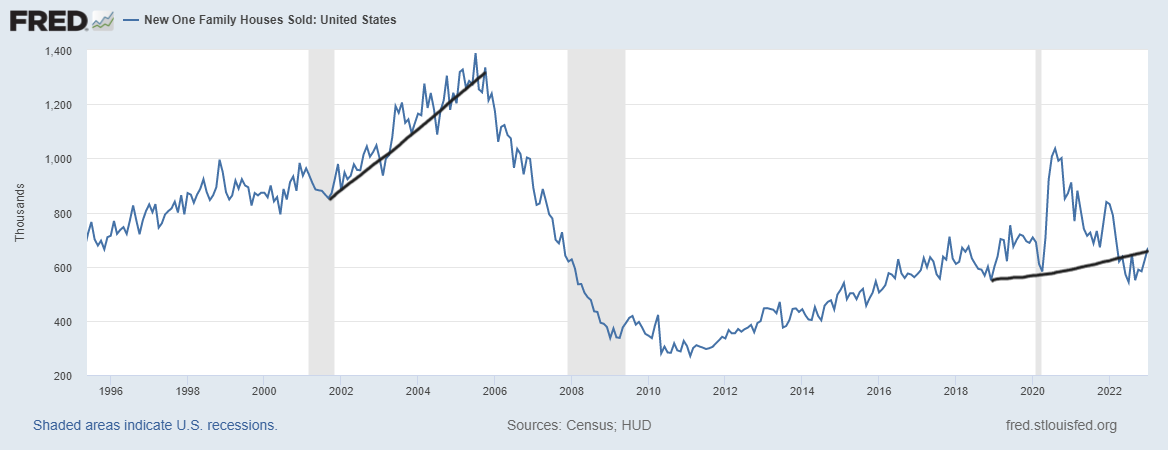

Ventes de maisons neuves

Depuis Recensement: Les ventes de nouvelles maisons unifamiliales en janvier 2023 étaient à un taux annuel corrigé des variations saisonnières de 670 000, selon des estimations publiées conjointement aujourd’hui par le US Census Bureau et le Department of Housing and Urban Development. C’est 7,2 % (± 20,4 %)* au-dessus du taux révisé de décembre de 625 000, mais 19,4 % (± 13,1 %) en dessous de l’estimation de janvier 2022 de 831 000.

Comme je le souligne depuis des mois, les niveaux des ventes de maisons neuves sont historiquement bas et ne tiennent pas compte du taux d’annulation. Tout comme sur le marché des ventes de maisons existantes, lorsque les ventes sont faibles, tout élément positif du côté des taux peut faire évoluer le marché dans une direction positive.

Cela entre dans mon thème de barre de logement bas pour 2023 et pourquoi nous avons besoin d’un contexte avec les données de vente. Si les ventes fonctionnent à partir d’un nombre élevé, comme ce que nous avons vu de 2003 à 2005, c’est un tout autre sujet. Comme nous pouvons le voir dans le graphique ci-dessous, nous sommes toujours en dessous des niveaux de récession de 2000 et tendons vraiment vers les niveaux de 1996. Et nous avons beaucoup plus de travailleurs aujourd’hui qu’à l’époque.

Je n’irais pas trop loin dans le fait que ce rapport sur les ventes de maisons neuves dépasse les estimations, mais je dirais qu’à l’avenir, si les taux hypothécaires reviennent vers 6 %, les constructeurs de maisons ont des moyens créatifs de vendre leurs maisons que la maison existante vendeur pourrait ne pas être enclin à le faire.

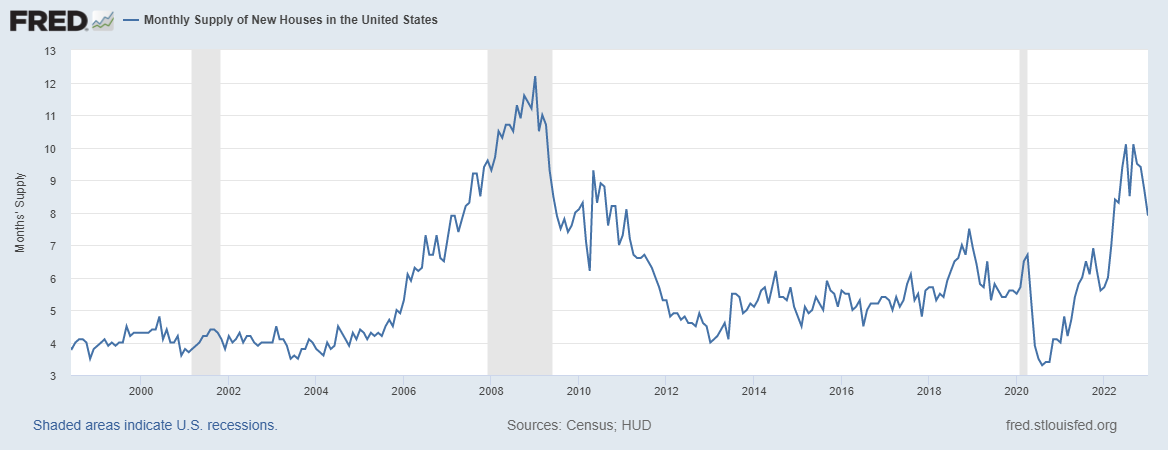

Inventaire à vendre des constructeurs de maisons et mois d’approvisionnement

L’estimation désaisonnalisée des nouvelles maisons à vendre à la fin de janvier était de 439 000. Cela représente un approvisionnement de 7,9 mois au rythme de vente actuel.

C’est une tendance positive : les constructeurs de maisons travaillent sur leur offre et alors que leurs niveaux d’approvisionnement mensuels sont encore trop élevés pour délivrer de nouveaux permis, nous progressons ici.

Cependant, un certain contexte est également nécessaire ici. Voici une ventilation des données d’approvisionnement :

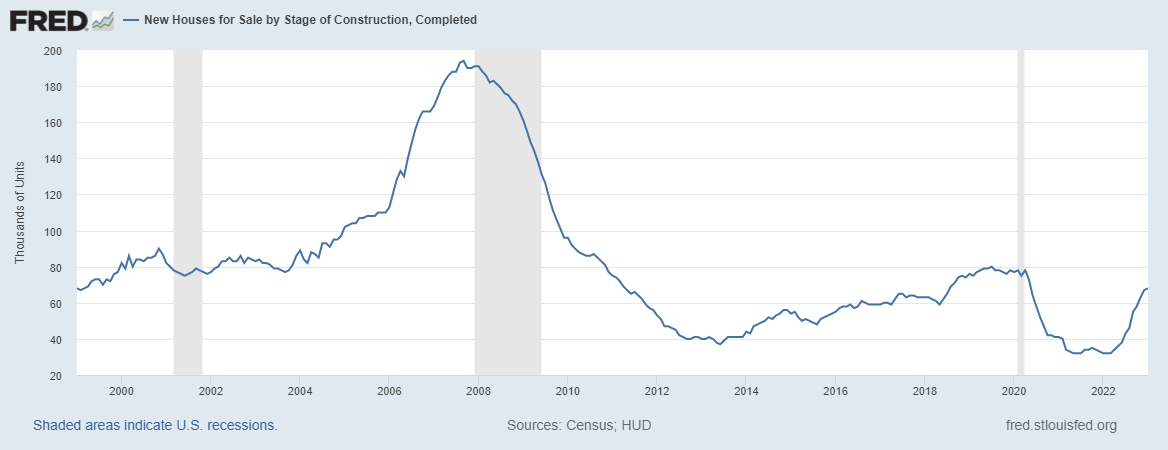

- 1,2 mois de l’offre est des listes actives, 68K

- 5 mois de l’approvisionnement est encore en construction, 280K

- 1,6 mois d’approvisionnement la construction n’a pas encore commencé, 91K

L’une des parties les plus incorrectes de l’histoire de l’inventaire des logements ces derniers temps est que nous avons un nombre record de maisons en construction et que les constructeurs sont sur le point d’inonder le marché du logement avec un nombre massif de maisons à l’échelle de 2008. Cependant, c’est ‘t comment l’inventaire se développe en Amérique.

La majorité de l’inventaire provient du marché des ventes de maisons existantes et si vous le comparez à 2008, à l’époque, nous n’avions même pas 200 000 maisons disponibles à la vente et nous sommes actuellement à 68 000.

Lorsque nous examinons les inscriptions en vigueur aujourd’hui, nous en sommes toujours à 980 000, près des plus bas historiques, même avec le récent coup massif de la demande. Pour obtenir plus d’inventaire, vous avez besoin de plus d’Américains pour inscrire leurs maisons.

Comme nous pouvons le voir avec les nouvelles données d’inscription, il ne se passe pas grand-chose ici :

- 2019 – 65 868

- 2020 – 62 447

- 2021 – 50 671

- 2022 – 49 159

- 2023 – 42 769

Pour que les constructeurs de maisons commencent à construire de nouvelles maisons, j’ai un modèle très simple. Ma règle d’or pour anticiper le comportement des constructeurs est basée sur la moyenne de l’offre sur trois mois. Cela n’a rien à voir avec le marché des ventes de maisons existantes ; ces données mensuelles sur l’offre ne s’appliquent qu’au marché des ventes de logements neufs, et le neuf mois sont trop élevés pour qu’ils délivrent de nouveaux permis.

- Lorsque l’approvisionnement est 4.3 mois et moins, il s’agit d’un excellent marché pour les constructeurs.

- Lorsque l’approvisionnement est 4.4 à 6.4 mois, c’est un marché de constructeur OK. Ils construiront tant que les ventes de maisons neuves augmenteront.

- Les constructeurs se retireront de la construction lorsque l’offre sera 6.5 mois et plus.

Comme vous pouvez le voir, les constructeurs ont encore beaucoup de travail à faire avant d’envisager un nouveau cycle de logement, de sorte que le secteur est toujours en récession tout en travaillant sur l’arriéré. Ils ont de la chance que les listes actives soient si faibles, ce qui donne plus de valeur à leur produit.

Donc, dans l’ensemble, oui, les ventes de maisons neuves ont dépassé les estimations, mais c’était dans un monde où les taux hypothécaires étaient plus bas. Maintenant que les taux ont augmenté de près de 1 %, nous verrons combien de rachats supplémentaires les constructeurs de maisons devront faire pour maintenir ces progrès.

Supposons que les taux hypothécaires soient tombés en dessous de 5,75 %. Dans ce cas, nous aurions une conversation différente aujourd’hui. Cependant, dans le cadre de mes prévisions pour 2023, tant que l’économie reste ferme, je pense que la fourchette de rendement sur 10 ans devrait se situer entre 3,21 % et 4,25 %, ce qui signifie des taux entre 5,75 % et 7,25 %. Tant que les données économiques sont restées fermes, la fourchette des rendements obligataires me semble correcte.

L’histoire du marché du logement concerne la direction que prend le rendement à 10 ans. Les normes de crédit sont toujours bonnes, et nous n’avons pas à nous soucier d’un resserrement du crédit au point de tuer la demande, comme nous l’avons vu de 2005 à 2008.

Il faudra beaucoup de temps aux constructeurs de maisons pour retirer le stock actuel de leurs livres. Cependant, nous avons vu ce qui peut arriver lorsque les taux hypothécaires descendent en dessous de 6 %, nous devons donc être patients pendant que la Fed essaie de ralentir l’économie assez rapidement pour faire baisser l’inflation.