La Association nationale des agents immobiliers (NAR) a rendu compte aujourd’hui de deux tendances dans les ventes de maisons existantes que nous observons depuis de nombreux mois : les ventes sont en baisse tandis que les données sur les stocks totaux ont chuté directement pendant les trois mois consécutifs. Sur une note positive, cependant, les jours sur le marché ne sont plus un adolescent : cette métrique est passée de 18 jours à 21 jours.

J’applaudis parce que le thème du marché du logement sauvagement malsain dont j’ai parlé en février de cette année était la même prémisse du point de discussion sur la réinitialisation du logement le Réserve fédérale les usages. Les données d’inventaire totales ont commencé à des niveaux historiquement bas au début de 2022, créant davantage d’actions de guerre d’enchères en janvier et février, culminant en mars.

Nous devions mettre fin à cette folie avant que les prix n’explosent de plus de 20 % pendant une autre année. La Réserve fédérale voulait voir la fin des guerres d’enchères et les jours sur le marché se développer. C’est ce qui se passe et, à long terme, c’est un plus pour le marché du logement.

Lorsque j’ai décrit mon modèle de croissance de 23% sur cinq ans pour 2020-2024, c’était pour avoir un marqueur pour le moment où la croissance des prix devenait trop élevée. Je n’avais pas à m’en soucier lors de l’expansion précédente – comme mon travail à long terme l’indiquait pendant une décennie, les années 2008-2019, aurait la reprise du logement la plus faible de tous les temps.

Nous n’avons pas de bulle immobilière ni de données sur la demande en surchauffe, et nous ne le pouvons pas non plus. Cet article, que j’ai écrit en 2019, vous montre le travail historique de la dernière décennie sur le discours sur la bulle immobilière.

Cependant, je savais que les années 2020-2024 verraient une meilleure demande en raison de la hausse démographique. Cela pourrait potentiellement nous mettre dans une situation horrible avec les stocks, ce qui a été le cas, et les prix ont accéléré au-delà de mon modèle de croissance des prix sur cinq ans en seulement deux ans. Je reste cohérent avec mon travail et mon modèle lorsque j’ai décrit le marché du logement en février comme sauvagement malsain.

Peu de temps après, la Fed est arrivée avec sa prémisse de réinitialisation du logement. Maintenant, nous ramenons l’appel à l’équilibre, ce qui est bien. L’aspect positif de la ligne de données d’aujourd’hui est que les jours sur le marché ont de nouveau augmenté et que nous quittons le niveau de l’adolescence.

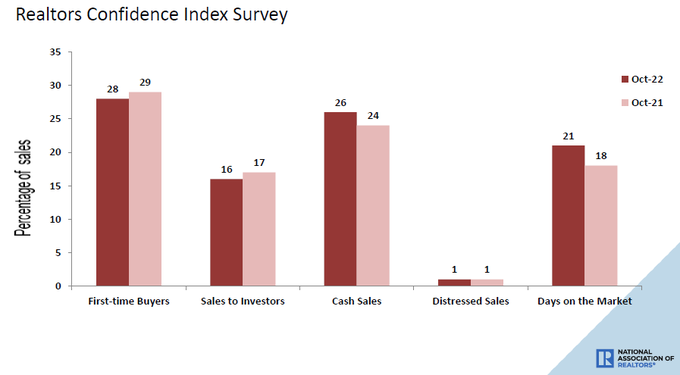

Recherche NRA: Les primo-accédants ont réalisé 28 % des ventes en octobre ; Les ventes au comptant ont représenté 26 % ; Les investisseurs individuels ont acheté 16 % ; Les ventes en difficulté représentaient 1 % des ventes ; Les propriétés sont généralement restées sur le marché pendant 21 jours en octobre.

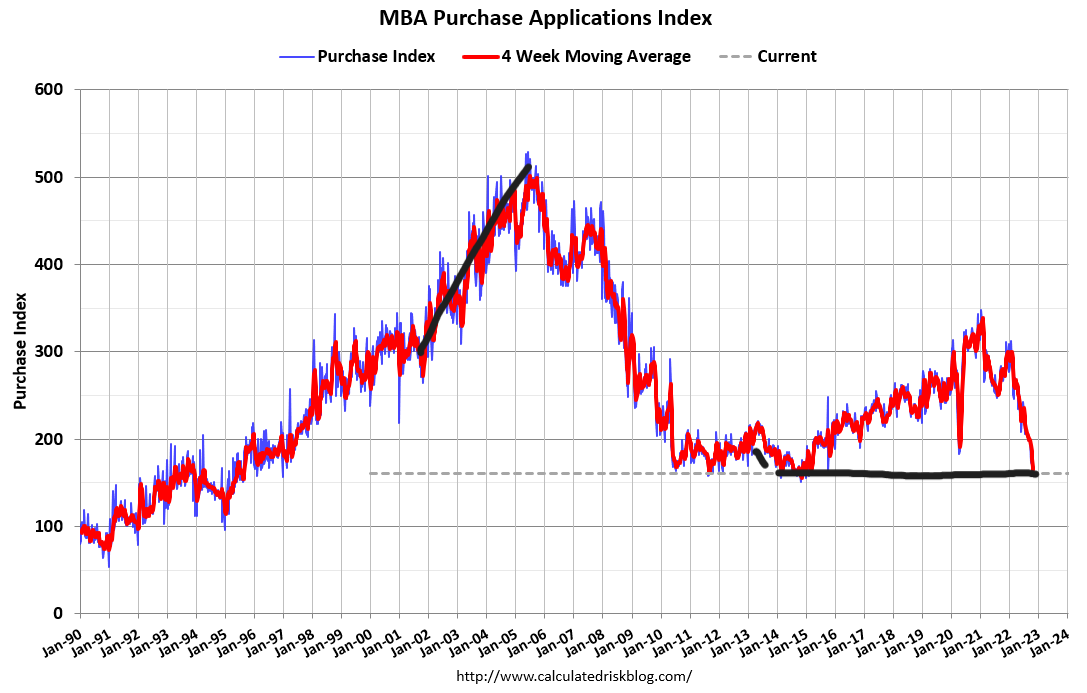

Une chose à propos des données sur le logement dont nous devons tous être conscients est que les comparaisons d’une année sur l’autre seront très difficiles jusqu’à la fin janvier. L’année dernière, à partir d’octobre, les données d’application d’achat ont connu une augmentation anormale du volume vers la fin de l’année. Même si les données montraient toujours des impressions négatives d’une année sur l’autre en raison des compositions COVID-19, le pourcentage diminuait et les volumes augmentaient.

C’était une période géniale avec les données sur le logement l’année dernière ; les gens avaient besoin de faire des ajustements de comp COVID-19. Alors que les taux hypothécaires augmentaient de plus en plus, les données d’octobre à janvier allaient montrer de gros tirages négatifs.

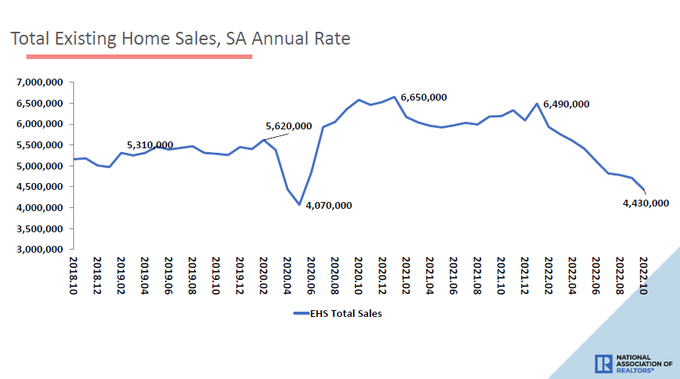

Recherche NRA: Les ventes totales de maisons existantes ont diminué de 5,9 % par rapport à septembre pour atteindre un taux annuel corrigé des variations saisonnières de 4,43 millions en octobre. D’une année sur l’autre, les ventes ont chuté de 28,4 % (contre 6,19 millions en octobre 2021).

Je m’attendais à ce que les données d’application d’achat enregistrent une baisse de 35 % à 45 % d’une année sur l’autre à partir d’octobre. Cela s’est produit comme prévu; la dernière impression a baissé de 46 %. Si les données sur le logement baissaient encore, nous verrions des impressions négatives de 53 % à 57 %. Les deux dernières semaines ont enregistré des données hebdomadaires positives de +1 % et +4 %.

L’inventaire total de logements a chuté dans ce rapport, le troisième rapport consécutif qui montre que l’inventaire total a diminué. Les impacts saisonniers sont la norme avec le logement, et les données sur les nouvelles inscriptions sont négatives de 6 % depuis le début de l’année.

Nous avons constaté une baisse des données sur les nouvelles inscriptions lorsque les taux ont atteint 6,25 % la première fois. Ce n’est pas positif pour le marché du logement. Un vendeur traditionnel est avant tout un acheteur de maison, donc non seulement nous perdons l’inventaire à vendre lorsque cela se produit, mais nous perdons également un acheteur. Il s’agit d’un autre facteur qui fait passer les données des demandes d’achat sous les niveaux de 2008. Cependant, comme nous pouvons le voir, les données d’inventaire sont très différentes de ce que nous avons vu en 2000, 2005, 2008, 2012, 2015 et 2018.

NAR répertorie le courant inventaire à 1,22 million, tandis que les normales historiques se situent entre 2 et 2,5 millions, avec un pic en 2007 légèrement supérieur à 4 millions. L’offre mensuelle est passée de 3,2 mois à 3,3 mois.

La croissance des prix s’est ralentie plus sensiblement, à l’instar d’autres périodes où les taux hypothécaires ont augmenté. Cependant, le niveau extrême de croissance des prix que nous avons connu plus tôt cette année était sauvagement malsain, donc cette nouvelle n’est pas seulement la bienvenue – elle est nécessaire pour rétablir l’équilibre.

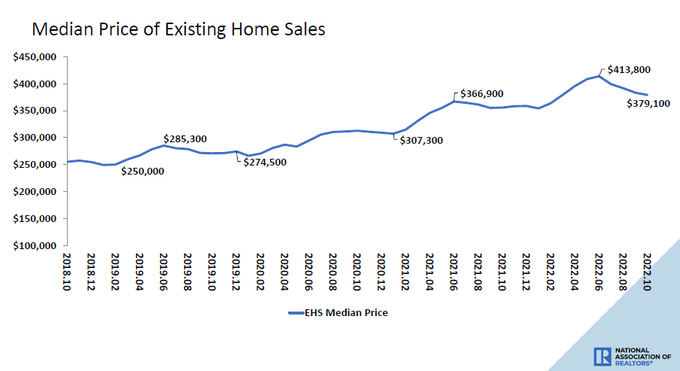

Recherche NRA: Le prix médian des maisons existantes pour tous les types de logements en octobre était de 379 100 $, un gain de 6,6 % par rapport à octobre 2021 (355 700 $), les prix ayant augmenté dans toutes les régions.

Avec le rapport d’aujourd’hui, nous constatons la tendance continue à la destruction de la demande due à des taux plus élevés et à un manque de croissance des nouvelles inscriptions. Le marché du logement gravement malsain revient à un marché des chambres d’hôtes, ennuyeux et équilibré, mais qui a encore besoin de temps.

Les régions du pays aux niveaux d’inventaire de 2019 sont déjà hors de ma liste sauvagement malsaine; les autres ont encore du mal à obtenir plus de nouvelles inscriptions actives. La Réserve fédérale peut aider le marché du logement en disant une phrase sur le pivot ; cependant, ce n’est pas encore là, et l’inflation du marché immobilier est leur grande préoccupation.

Pour l’année prochaine, cependant, les données sur l’inflation des loyers sont en retard sur les données de l’IPC et montrent déjà un ralentissement. Nous voyons également le taux de croissance de l’inflation chuter dans d’autres lignes de données.

Si les taux hypothécaires peuvent descendre vers 5 %, nous pouvons voir une certaine stabilisation dans les données sur le logement qui fonctionnent maintenant à partir d’une barre beaucoup plus basse. C’est le moyen de sortir de la récession immobilière qui a débuté en juin.