Les données d’inflation d’aujourd’hui ont montré que le taux de croissance maximal de l’inflation est derrière nous. Cela devrait également signifier que les taux hypothécaires ont atteint leurs sommets. La phrase clé sur laquelle j’ai insisté depuis que j’ai écrit sur le cas de la baisse des taux hypothécaires le 27 octobre est de penser à 12 mois. La tendance est votre amie, et les données mensuelles se sont sensiblement refroidies.

Ce refroidissement s’est produit même avec la plus grande composante de l’inflation – l’inflation du logement – toujours en hausse dans les données modélisées décalées de l’IPC. Cela signifie que l’inflation du logement n’est pas correctement prise en compte par rapport aux données en temps réel.

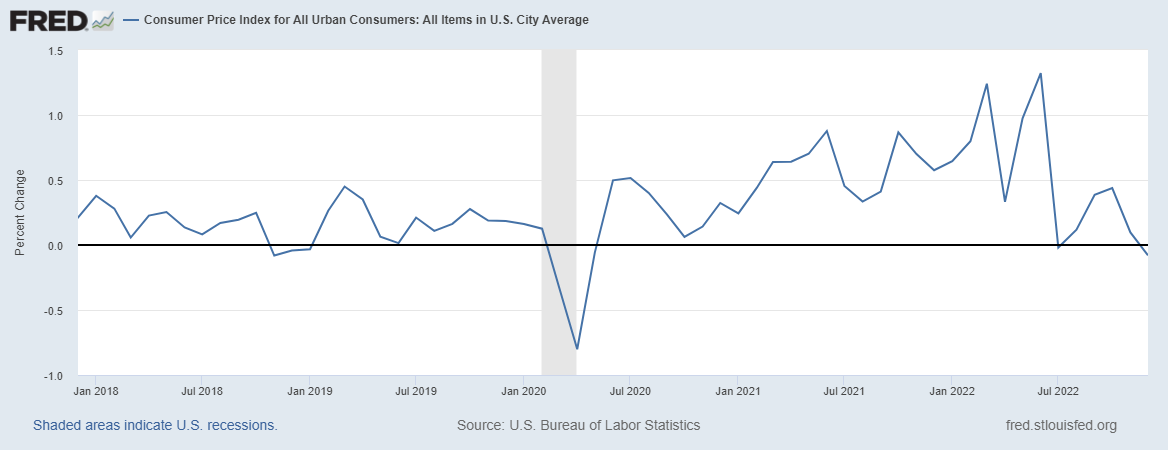

Les lectures mensuelles de l’indice des prix à la consommation montrent que l’inflation a atteint un sommet, comme on le voit ci-dessous.

S’il n’y avait pas l’indice du logement en retard de l’IPC, la composante la plus importante, l’impression de base, serait plus faible aujourd’hui sur une base annuelle. C’est une chose positive que la plupart des gens aient reçu le mémo sur cette réalité de l’inflation des abris, car cela montre à quel point les chiffres d’une année sur l’autre sont plus faibles au moment où nous parlons.

Bien qu’il soit encore chaud, le taux de croissance de l’inflation d’une année sur l’autre est en baisse, voir ci-dessous.

Tout cela se produit alors que le marché du travail est toujours très tendu, ce qui signifie que la Fed n’a pas besoin de créer une récession avec perte d’emplois pour faire baisser l’inflation. La meilleure façon de lutter contre l’inflation est d’augmenter l’offre, la destruction de la demande n’est pas le moyen le plus efficace et cela aura un impact sur la production future.

Les données sur les demandes de chômage jeudi, comme vous pouvez le voir ci-dessous, étaient toujours solides et fonctionnaient à 205 000 pour le titre, avec une moyenne mobile sur quatre semaines de 212 500.

Pour ceux qui disaient que nous avions besoin d’un taux de chômage supérieur à 6% pour faire baisser l’inflation, vous devez vous sentir mal au ventre car ce conseil aurait signifié que des millions d’Américains auraient perdu leur emploi sans raison.

Comment le marché obligataire a-t-il réagi à ces données d’inflation ? C’était une journée douce par rapport à ce que nous avons vu en novembre 2022. Cependant, au moment où j’écris ceci, le rendement à 10 ans est à 3,45 %qui est la troisième fois que nous essayons de réduire cette zone.

Cela signifie que les taux hypothécaires devraient s’améliorer aujourd’hui. Nous nous rapprochons d’une poignée de cinq pour les taux hypothécaires et nous nous éloignons des taux hypothécaires de 8 % à 10 % dont les gens parlaient à la fin de l’année dernière lorsque les taux ont culminé à 7,37 %.

Creuser dans les données d’inflation

Du BLS :

L’indice des prix à la consommation pour tous les consommateurs urbains (IPC-U) a diminué de 0,1 % en décembre sur une base désaisonnalisée, après avoir augmenté de 0,1 % en novembre, a rapporté aujourd’hui le Bureau of Labor Statistics des États-Unis. Au cours des 12 derniers mois, l’indice de tous les articles a augmenté de 6,5 % avant désaisonnalisation. L’indice de l’essence a été de loin le principal contributeur à la baisse mensuelle de tous les articles, ce qui a plus que compensé les hausses des indices du logement. L’indice alimentaire a augmenté de 0,3 % au cours du mois, l’indice de la nourriture à domicile augmentant de 0,2 %. L’indice de l’énergie a diminué de 4,5 % au cours du mois, tandis que l’indice de l’essence a diminué ; les autres principaux indices de composantes énergétiques ont augmenté au cours du mois.

La décomposition de certains éléments internes est essentielle pour comprendre les données de l’IPC. Bien sûr, la principale composante de l’inflation est le logement. J’ai souligné à la fin de 2020 que l’inflation du logement allait décoller, mais c’est le contraire qui est la réalité maintenant. Cependant, les données de l’IPC sont très en retard ici.

Heureusement, le Réserve fédérale l’a compris et a créé son propre indice en décembre pour tenir compte du décalage. En septembre, le jour de l’inflation de l’IPC, j’ai expliqué que ce serait une histoire positive en 2023. J’ai dit qu’en janvier ou février, il serait évident que le taux de croissance de l’inflation du logement était en baisse, et les gens ont reçu le mémo. Je n’aurais pas pu rêver d’un meilleur résultat que celui où nous en sommes aujourd’hui.

L’inflation du logement sera toujours à la traîne; attendons jusqu’en octobre 2023 pour voir quand cette ligne de données affichera enfin un pic et suivra les données les plus récentes. Lorsque cela commencera à se produire, l’IPC de base chutera plus sensiblement. Comme nous pouvons le voir dans le graphique ci-dessous, le taux de croissance est encore élevé ici avec les données sur les abris.

Le taux de croissance de l’inflation alimentaire semble atteindre un pic ; nous connaissons tous le drame que la grippe aviaire a causé aux prix des œufs, et la Fed ne peut rien y faire. L’inflation alimentaire fait partie de l’inflation globale, qui a tendance à connaître de fortes fluctuations, et c’est pourquoi ce n’est pas quelque chose que la Fed examine.

Nous connaissons tous l’histoire de l’inflation massive des voitures après COVID-19, un manque de production et des puces ont fortement stimulé l’inflation ici. Cependant, cela roule aussi.

La chute de l’énergie est bien connue car les prix du pétrole ont sensiblement chuté depuis le pic de l’invasion russe de l’Ukraine. Le pétrole est une arme de guerre à l’ère moderne et nous avons riposté sur ce front avec nos réserves. Mais que se passe-t-il lorsque les réserves s’épuisent et que la Chine revient de ses arrêts liés au COVID-19 et recommence à conduire des voitures ? Quelque chose à penser à l’avenir.

Le rapport de l’IPC est conforme à ce que la plupart des gens attendaient, il n’y a donc pas de véritable nouvelle choquante ici. Cependant, la plus grande histoire est la tendance, et si vous espérez que la Fed continuera à augmenter excessivement et plongera les États-Unis dans une récession massive, aujourd’hui n’était pas une bonne journée pour vous.

J’ai vu une discussion sur Twitter où un analyste affirmait que la Fed devait porter le taux des fonds de la Fed à 7% ou 8%. C’était l’espoir des Américains baissiers – que peut-être que la Fed n’avait toujours pas reçu le mémo que la peur de l’inflation des années 1970 ne va tout simplement pas rester dans cette économie moderne sans chocs d’offre à ce stade.

Le marché obligataire, comme toujours, avait devancé la Réserve fédérale, et peut-être que la Fed finira par l’obtenir. Cependant, pour l’instant, les taux baissent et la crainte de taux hypothécaires de 8 à 10 % pour le printemps 2023 meurt lentement d’une bonne mort, comme la crainte de l’inflation des années 1970.

Si vous voulez un atterrissage en douceur, ce sont les données d’inflation que vous voulez voir, quelque chose dont j’ai parlé l’année dernière, même en cas de récession. C’est une bonne journée pour les États-Unis d’Amérique et le marché du logement.