Lorsque Réserve fédérale Le président Jerome Powell a parlé d’une réinitialisation du logement en juin, cela a envoyé des ondes de choc dans tout le pays parce que cela semblait si inquiétant. Lors de la dernière réunion du FOMC, qui s’est tenue la semaine dernière, Powell a finalement clarifié ce qu’il entendait par ce terme et ce qu’une réinitialisation du logement signifie pour la Fed. Cependant, une réinitialisation du logement n’est pas le seul problème urgent – nous devons maintenant également penser à une récession mondiale mondiale.

Pour le dire aussi simplement que possible, la force du dollar américain cause trop de douleur dans le monde entier, et traditionnellement, quelque chose se brise lorsque cela se produit. La Chine est dans le pétrin, l’Europe connaît une crise énergétique et le joker de la guerre de la Russie en Ukraine n’est toujours pas résolu, tandis que la Fed augmente agressivement ses taux. Sauvagement malsain n’est plus seulement un terme pour le marché immobilier américain – il s’applique désormais à l’économie mondiale.

Comme je l’ai noté lors de mon récent podcast sur HousingWire, les choses deviennent bâclées sur les marchés, et lorsque le chaos se produit, vous ne pouvez jamais être sûr de l’ampleur des dégâts. Au cours du week-end, Raphael Bostic, président de la Federal Reserve Bank d’Atlanta, a déclaré: « Nous allons faire tout ce que nous pouvons à la Réserve fédérale pour éviter une douleur profonde et profonde. » Ce n’est jamais une bonne chose quand il faut qualifier la douleur comme ça.

Ce que signifie une réinitialisation du logement

Prenons les paroles du président Powell lors de la session de questions-réponses du FOMC du 21 septembre et discutons de ce que signifie une réinitialisation du logement.

Powell : Donc, quand je dis réinitialiser, je ne regarde pas un ensemble de données particulier ou spécifique ou quoi que ce soit…

Ce n’est pas vrai (il suffit de regarder sa déclaration suivante, ci-dessous) – il veut vraiment que les guerres d’enchères se terminent et que l’inventaire total augmente et retrouve son équilibre. Je peux comprendre cet état d’esprit. Comme vous pouvez le voir ci-dessous sur le NRA graphique des stocks totaux, nous n’avons pas eu de poussée saisonnière des stocks en 2020, ce qui nous a rendus vulnérables à une croissance des prix supérieure à la norme historique.

Powell : Ce que je veux vraiment dire, c’est que nous avons eu une période où le marché du logement était brûlant, dans tout le pays, où les maisons se vendaient au premier acheteur à 10 % au-dessus de la demande, avant même de voir la maison.…

Comme vous pouvez le voir, Powell décrit rapidement précisément ce qu’il ne veut pas voir : des guerres d’enchères massives pour le logement. Il veut voir l’équilibre. C’est quelque chose dont j’ai parlé sur HousingWire pendant un certain temps. Nous avons perdu l’équilibre sur le marché du logement, et un marché du logement malsain est devenu sauvagement malsain en 2022.

Powell : Il y avait donc un grand déséquilibre entre l’offre et la demande et les prix des logements augmentaient à un niveau insoutenable. Ainsi, la décélération des prix des logements que nous constatons devrait contribuer à aligner plus étroitement les prix sur les loyers et les autres fondamentaux du marché du logement, et c’est une bonne chose.

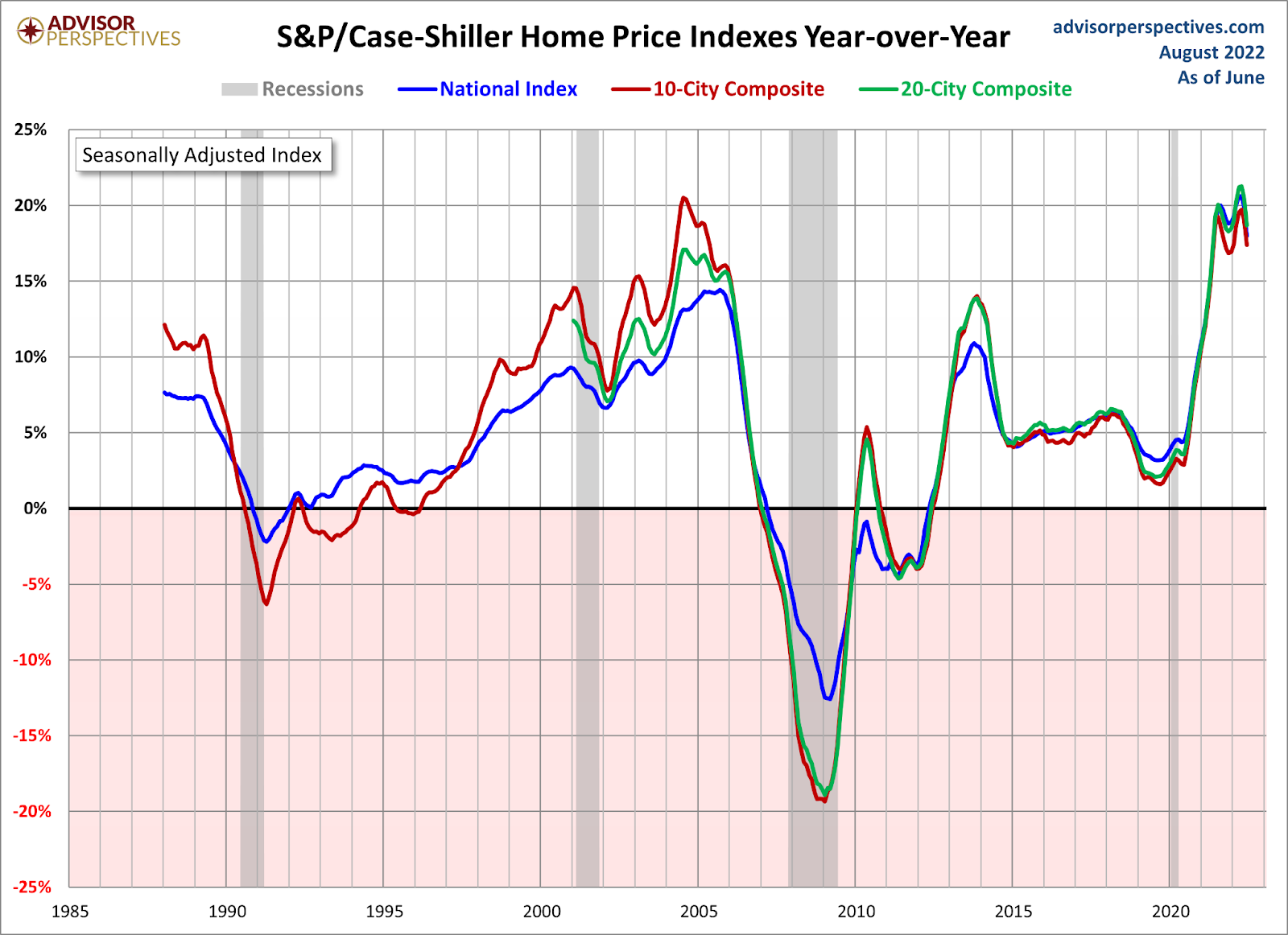

La croissance des prix des maisons était bien trop forte pour commencer l’année, et la chute des prix des maisons est persistante à moins que vous n’ayez une augmentation massive de l’offre et des ventes forcées. La croissance des prix des maisons en 2022 ralentit par rapport aux niveaux de 2021, mais elle sera toujours positive et plus élevée que je ne le souhaiterais. La Cas S&P/CoreLogic Shiller Index sort cette semaine; cette ligne de données est en retard sur le marché actuel, mais attendez-vous à un refroidissement des données de croissance des prix ici.

Powell : À plus long terme, ce dont nous avons besoin, c’est que l’offre et la demande soient mieux alignées afin que les prix des logements augmentent à un niveau raisonnable, à un rythme raisonnable, et que les gens puissent à nouveau s’acheter des maisons, et je pense que nous, donc nous probablement dans le marché du logement doivent passer par une correction pour revenir à cet endroit.

Maintenant, ma thèse de travail personnelle est que le marché du logement peut fonctionner de manière fonctionnelle une fois que les données d’inventaire totales peuvent se situer entre 1,52 – 1,93 millions. Une fois que nous avons atteint le nombre maximal de 1,93 million, je peux supprimer le thème sauvagement malsain. Toutes les parties des États-Unis déjà dans la gamme d’inventaire de 2019 sont déjà hors du marché du logement sauvagement malsain parce qu’elles ont des choix.

Bien qu’il ne s’agisse pas d’une histoire de 2022 pour les niveaux d’inventaire nationaux, le dernier rapport du NAR a montré une baisse de 1,31 million à 1,28 millions niveaux. Nous allons toujours commencer 2023 dans un meilleur endroit avec un inventaire que ce dans quoi nous avons commencé 2022.

Powell: Il y a aussi des problèmes à plus long terme avec le marché du logement. Comme vous le savez, nous sommes, il est difficile de trouver des terrains suffisamment proches des villes et des choses comme ça, donc les constructeurs ont du mal à obtenir le zonage et les terrains, et les ouvriers et les matériaux, et des choses comme ça. Mais d’un point de vue en quelque sorte conjoncturel, cette correction difficile devrait rééquilibrer le marché de l’habitation.

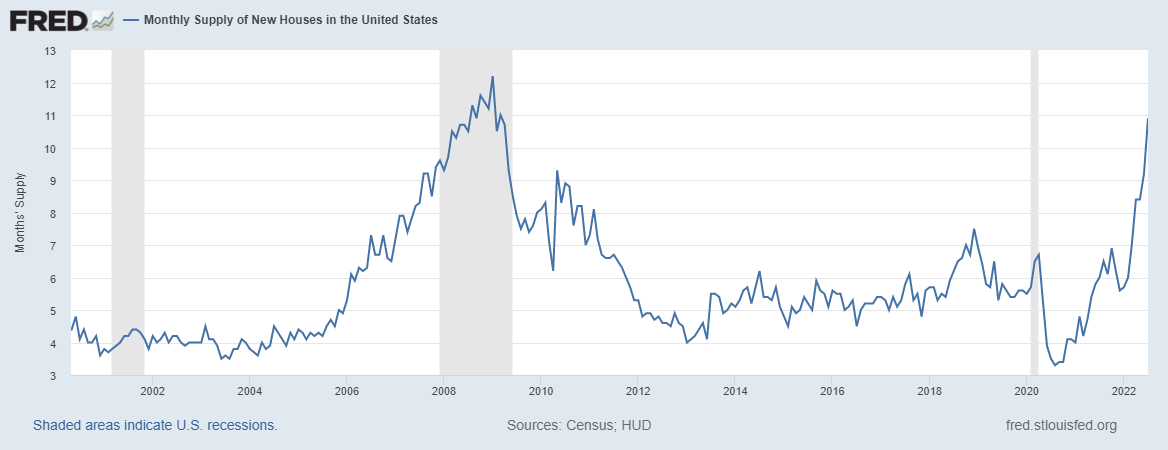

C’est presque inutile ; le marché du logement est déjà entré en récession et les constructeurs ont fini de construire quoi que ce soit de nouveau jusqu’à ce qu’ils se débarrassent de l’offre excédentaire qu’ils ont déjà. Les ventes de maisons neuves arrivent cette semaine et les données mensuelles sur l’offre sont trop importantes pour qu’une nouvelle construction soit en cours de construction.

Nous avons 10,9 mois d’offre de logements avec 9,84 mois de construction. Les constructeurs prendront leur temps pour finir ces maisons et veilleront à les vendre à un prix utile à leur modèle économique.

Powell : Je pense que l’inflation du logement va rester élevée pendant un certain temps. Nous attendons que cela se produise, mais on ne sait pas exactement quand cela se produira. Donc, cela peut prendre un certain temps, alors je pense qu’espérer le meilleur, planifier le pire. Donc, je pense qu’en ce qui concerne l’inflation du logement, vous devez simplement supposer qu’elle va rester assez élevée pendant un certain temps.

Certaines lignes de données montrent que le taux de croissance ralentit. Les données sur l’inflation des abris de l’IPC le montreront en 2023, pas cette année. La Fed le sait. Voici un extrait de mon point de vue sur CNBC à ce sujet. Attendez-vous à ce que les données sur l’inflation des logements se refroidissent en 2023.

C’était mon point de vue sur la réinitialisation / la correction du logement, ou peu importe comment la Fed l’appelle ensuite. Nous avons besoin de plus d’offre et d’un taux de croissance des prix pour refroidir. Powell a également parlé du marché des MBS. Lorsqu’on lui a demandé si les conditions du marché immobilier pourraient affecter les projets de la Fed concernant les MBS, Powell a répondu :

POWELL: Donc nous, ce que nous avons dit, comme vous le savez, c’est que nous considérerions qu’une fois l’équilibre atteint, le ruissellement est bien engagé. Je dirais que ce n’est pas quelque chose que nous envisageons actuellement et que je ne m’attends pas à envisager à court terme. C’est juste, c’est quelque chose vers quoi je pense que nous nous tournerons mais ce temps-là, le temps de se tourner vers cela n’est pas venu et n’est pas proche.

Dans le code, cela signifie que les taux ont déjà beaucoup augmenté, nous ne ressentons donc pas le besoin de vendre des MBS. Ne réfléchissez pas trop à celui-ci; ils savent qu’ils sèment la pagaille dans le logement et n’ont pas besoin que les taux augmentent beaucoup plus qu’ils ne le sont aujourd’hui. Lorsque les taux sont redescendus à 5 %, ils en ont été très mécontents. Certains orateurs de la Fed ont parlé de vendre des MBS pour effrayer le marché et lui faire monter les taux. Je crois qu’ils sont satisfaits de l’état des taux.

L’effet sur les marchés mondiaux

Considérons maintenant l’effet de la hausse des taux de la Fed sur les marchés mondiaux. Avec le dollar de plus en plus fort, les marchés mondiaux tombent en mode chaos. Ce n’est traditionnellement pas une bonne chose, mais c’est le monde dans lequel nous vivons. N’oubliez pas que la Fed veut un chômage plus élevé ; ils croient que c’est le moyen le plus efficace de faire face à l’inflation et au taux de croissance des salaires.

Avec mes six drapeaux rouges de récession levés et des économies et des marchés mondiaux dans le chaos, je dirai que la Fed s’assure que nous voyons un chômage plus élevé ici et dans le monde. La façon dont les marchés mondiaux réagissent me montre que la Fed a perdu un peu de contrôle ici, ce qui n’était pas le cas au cours des derniers mois.

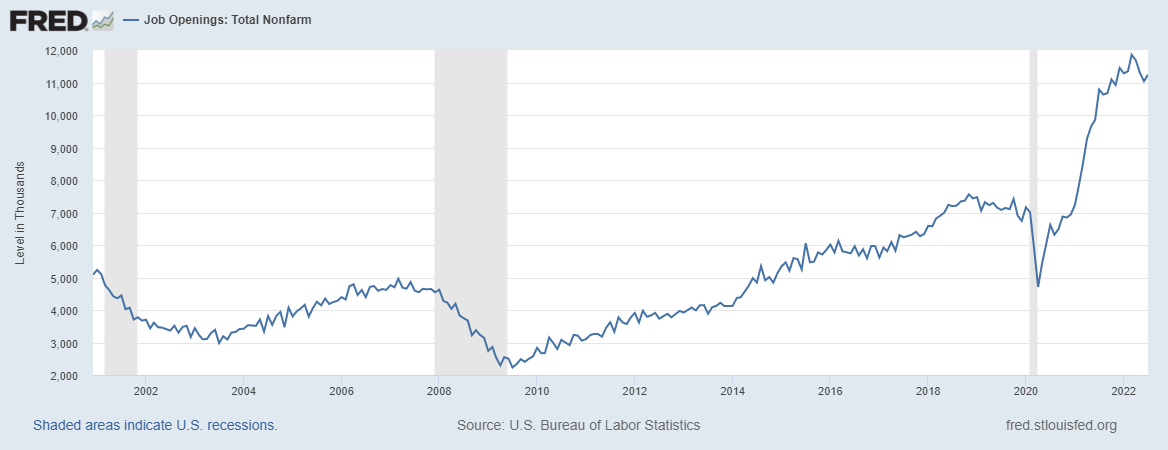

Vont-ils s’adapter à cette réalité actuelle et maintenir le cap ? Le temps nous le dira. Cependant, pour moi, l’objectif de la Fed est de mettre les gens au chômage le plus tôt possible, donc les lignes de données à suivre maintenant sont les offres d’emploi, qui sont toujours supérieures à 11 millions.

Les demandes d’assurance-chômage se sont élevées à 213 000, un niveau extrêmement bas historiquement. Ces deux lignes de données sont ce sur quoi la Fed se concentre, et tant qu’elles sont saines, elles continueront à pousser le taux de chômage plus élevé pour faire baisser l’inflation des salaires et l’inflation en général. Ceci malgré les ravages créés par un dollar plus fort dans le monde.

Avec le dollar qui se renforce, nous exportons de l’inflation à un moment où le monde lutte également contre l’inflation. C’est ce qu’on appelle un coup double. C’est formidable pour ceux qui veulent passer leurs vacances à Londres maintenant, cependant, les marchés financiers du monde entier sont stressés car les conditions financières se resserrent.

Cette question a été posée à Powell :

Neil Irwin : Merci, Neil Irwin avec Axios. Un certain nombre de commentateurs ont estimé, y compris à la Banque mondiale, qu’un resserrement mondial simultané dans le monde crée un risque de récession mondiale pire que nécessaire pour faire baisser l’inflation. Comment voyez-vous ce risque ? Que pensez-vous de la coordination avec vos collègues banquiers centraux ? Et y a-t-il beaucoup de risques d’en faire trop au niveau mondial ?

Powell : Donc, nous, en fait mes collègues et moi, un certain nombre de mes collègues du FOMC et moi venons de rentrer d’un, l’un de nos fréquents voyages à Bâle, en Suisse, pour rencontrer d’autres hauts responsables de banques centrales du monde entier. Nous sommes en contact assez régulier, et nous échangeons, bien sûr nous servons tous un mandat domestique, des objectifs domestiques, dans notre cas le double mandat, l’emploi maximum, la stabilité des prix, mais nous discutons régulièrement de ce que nous voyons en termes de notre propre l’économie et les retombées internationales, et c’est un processus très continu et constant.

Nous sommes donc très conscients de ce qui se passe dans d’autres économies du monde et de ce que cela signifie pour nous, et vice versa. Nos, les prévisions que nous établissons, que notre personnel établit et que nous établissons nous-mêmes, prennent toujours tout cela, essayons de prendre tout cela en compte. Je veux dire, je ne peux pas dire que nous le faisons parfaitement, mais ce n’est pas comme si nous ne pensions pas aux décisions politiques, à la politique monétaire et autres, aux développements économiques qui ont lieu dans les grandes économies et qui peuvent avoir un effet sur le L’économie américaine, c’est très bien intégré dans nos propres prévisions et notre propre compréhension de l’économie américaine, du mieux que nous pouvons. Ce ne sera pas parfait.

Donc, je ne vois pas, c’est difficile de parler de collaboration dans un monde où les gens ont des niveaux de taux d’intérêt très différents. Si vous vous souvenez, il y a eu des réductions et des augmentations coordonnées et des choses comme ça à divers moments, mais vraiment, vraiment nous sommes tous, nous sommes dans des situations très différentes. Mais je vais vous dire, notre contact est plus ou moins continu et ce n’est pas de la coordination mais il y a beaucoup de partage d’informations et je pense que nous sommes tous informés par ce que font d’autres économies importantes, des économies qui sont importantes pour les États-Unis.

Comme vous pouvez le lire ci-dessus, Powell essaie d’assurer aux gens que la Fed parle à ses homologues du monde entier et se tient au courant. Après la réunion de presse de la Fed, la livre s’est effondrée à des niveaux historiquement bas au cours du week-end et les marchés se sont beaucoup dégradés après les réunions de la Fed. Si nous voulons tenir Powell sur parole, la Fed doit être au téléphone avec ses homologues pour voir ce qui peut être fait pour tenter de calmer les marchés.

Lorsque les taux hypothécaires sont récemment passés de 6,25 % à 5 %, les rendements obligataires ont chuté et les actions ont rebondi. La Réserve fédérale a été bouleversée par ce résultat car il a facilité les conditions financières et a donné un peu d’espoir sur l’économie. Ce n’est pas ce que veut la Réserve fédérale, alors ils ont lancé une campagne pour faire baisser les marchés et convaincre les gens qu’une récession est nécessaire pour calmer l’inflation, ce qui signifie des taux plus élevés plus longtemps.

Maintenant que le marché immobilier américain et d’autres économies à travers le monde ressentent la douleur, la Fed réalise son souhait en nous rapprochant de plus en plus d’une récession pour rejoindre les économies mondiales en récession.